ベンチャー企業のバイアウト 売却額の決め方やポイントを徹底解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

ベンチャー企業のバイアウト(会社売却)は出口戦略の1つであり、IPOとはメリットやデメリットが異なります。バイアウトにおける売却金額の決定方法や高値での売却可能性を高めるポイントを図解で解説します。(公認会計士 西田綱一 監修)

IPOは、Initial Public Offeringの略で、直訳すると「(株式の)最初の社会的提供」です。

それまでは創業者自身とVC(ベンチャーキャピタル)などプロの投資家に閉じていた新株発行と資金調達の対象を、広く一般社会へと公開・拡大するものです。

つまりIPOとは、自社の株式が、株式市場において、一般投資家の間でも売買されるようになるということです。

日本におけるIPOとバイアウト(会社売却)の件数を2020年の件数で比較します。

2020年のIPOは136件[1]でした。

一方バイアウトの内、事業承継型M&Aとして公表されているものの件数は600件程度でした。

さらに公表されていないものも含めると、事業承継型M&Aの件数は年間4,000件を上回るとする見方が存在します。

経営には資源が必要ですが、社会環境の変化等から経営資源が不足し、経営を維持できなくなるケースは決して珍しくありません。

特に近年は少子高齢化の影響により、ベンチャー企業においても人材不足が深刻化しているとされています。

事業に必要な人材や設備が整わなければ経営を続けることも難しいため、バイアウトを行い自分は創業者利益を得て、経営は豊富な経営資源を持つ他者に任せるという選択を取る起業家が増えているとされています。

国内のVC等による国内のベンチャー企業への投資について見ると、2014年度以降は投資金額及び投資件数共に増加傾向で推移しており、2014年の投資件数:727件・投資金額:約740億円[3]でしたが、2018年については、投資件数:1,483件、投資金額:約1,706億円[3]でした。

これも、バイアウト件数が増えている要因の一つです。

バイアウトを行うと売却資金を獲得できます。

その資金を元手に再度起業を行うという人もいます。

起業家で立て続けにいくつものベンチャー企業を創業する人のことを連続起業家と呼びます。

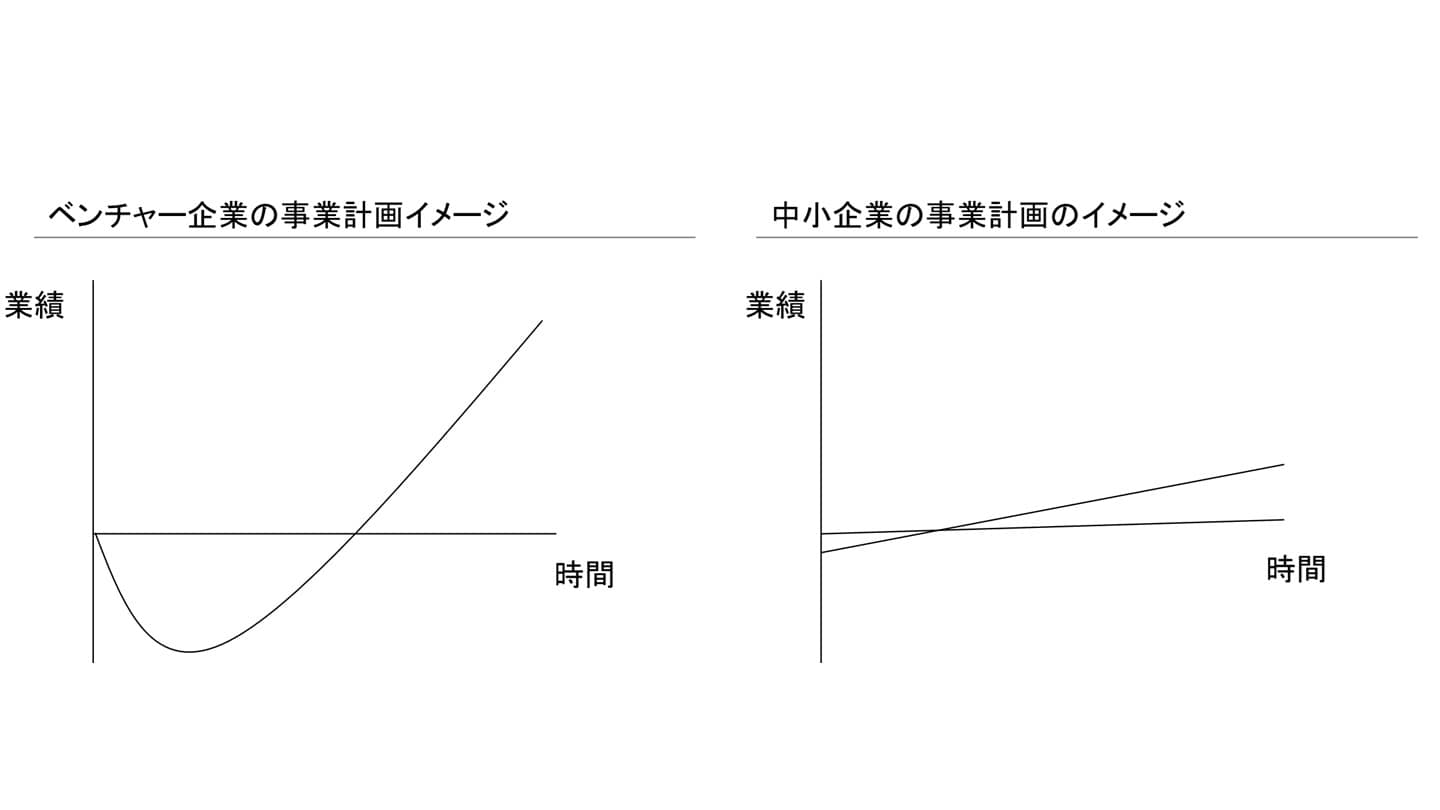

ベンチャー起業の経営者は20~30代と若い世代であることも少なくなく、企業の成長も一般的に中小企業よりも急激になる特徴があります。

バイアウトを行った後にリタイアするのではなく、連続起業家として新たにベンチャー起業を行うケースも珍しくありません。

バイアウトの実績を持った経営者は、VCなどからの信頼も厚くなります。

ほかのベンチャー企業に介入したり、VCから資金調達を行いやすくなったりするなど、起業家として活動しやすくなります。

出典:事業会社と研究開発型ベンチャー企業の連携のための手引き(第三版)(meti.go.jp)

IPOを成功させた場合のメリットは大きいですが、IPOを行うためには厳しい審査を通る必要があります。

IPOの主なデメリットは以下の通りです。

またこれらのためのコミュニケーションのコストも想定しておく必要があります。

一方、上場基準を満たす必要がないバイアウトは、IPOと比較すれば、楽と感じる人が少なくないと考えられます。

特にスピードの面から、ベンチャー起業の出口戦略にバイアウトが選ばれることが増えているとされています。

バイアウト(会社売却)を行うと、創業者利益として株式や事業の売却利益を得ることができます。

ベンチャー企業がバイアウト(会社売却)で大手企業の傘下に入ると、大企業と経営資源を共有できるというメリットがあります。

不足していた経営資源を補うことができれば、事業の成長を加速することも不可能ではありません。

買い手となる大企業にとって、ベンチャー企業のM&Aによって獲得を狙うリソースは、人材・技術・顧客の確保等が中心です。

IT 系人材(特に人材獲得競争が激しいのはAI関連)が不足していることからIT人材の確保を目的とした買収が見受けられます。

また、技術に関しては、創薬分野等で知財を含めて買収するケースが、顧客に関してはSaaS系ベンチャー企業が獲得している顧客を含めて買収するケースが見受けられます。

バイアウト(会社売却)を実現できると、まとまった時間が取れるため、仕事を理由にこれまでできていなかった趣味などにしっかりと時間を充てることができます。

また連続起業家として、新たに起業することも可能です。

ベンチャー企業の業績が悪いと、自社の事業を譲り受けてくれるような第三者はいないだろうと考えるケースが少なくないとされています。

しかし、ベンチャー企業側が気付いていなかったような事業の価値を買い手が高く評価し、バイアウト(会社売却)に至るケースもあります。

仮に、ベンチャー企業の事業が赤字や債務超過であったりしても、買い手が事業の価値を認めて譲り受けたいと申し出ることがあり得るということを認識すべきであるといえるかもしれません。

一般的にM&A後の経営統合は簡単ではないとされます。

給与等の処遇・労務管理・セキュリティ管理等について、売り手企業と買い手企業との間にギャップがあるのが通常だからです。

ベンチャー企業のバイアウト(会社売却)の場合、そのギャップを埋めつつも、ベンチャー企業にある程度の自由度を与えつつ、ベンチャー企業の良さ(特にスピード)を活かすことが必要なので、より難しいとされます。

買い手企業が大企業である場合、出向者を専任で配置することで、バイアウト後の経営統合が円滑になるとされます。

また、バイアウト後のベンチャー企業の経営に関する配慮や大企業とベンチャー企業の間に立ち、両社の円滑なコミュニケーションをサポートできる人材の存在が成功要因として大きいとされています。

バイアウト後のベンチャー企業の経営に関する配慮としては、大企業側が、システムの統合は最低限に抑える、または統合は行わないといった方針でベンチャー企業に大きな裁量を認めることでベンチャー企業側のモチベーションを維持することができると考えられています。

バイアウト(会社売却)にあたり、ベンチャー企業の経営者は、希望条件を事前によく考えておく必要があります。

例えば、当面はベンチャー企業・買い手企業の事業に関わり続けたいのか、新しく起業を行うのか、余暇を楽しむといった全く別のことを行いたいのか等です。

希望条件について、特に譲渡対価の金額は、ベンチャー企業経営者として懸念することの多い重要な要素の1つであると考えられます。

しかし、希望条件として検討すべき要素は譲渡対価だけではありません。

ベンチャー企業の経営者は、バイアウトにおける希望条件を明確化し、可能な限りで優先順位を付しておくことが望ましいと言えるでしょう。

ただしバイアウトは相手があることであり、売り手企業の希望が確実に受け入れられるわけではないことには大きな注意が必要です。

バイアウトにおける売却価格は、バリュエーションの結果をもとに、交渉によって決定することが一般的です。

バリュエーションとは、企業価値を算定することです。バリュエーションはM&A取引においてかなり早い段階で実施されるべきです。

バリュエーションの後に実施される各種デューデリジェンスはバリュエーションの修正の要否を検討する材料になります。

デューデリジェンスとは、対象企業である売り手側における各種のリスク等を精査するため、主に買い手が専門家等に依頼して実施する調査のことです。

デューデリジェンスの結果を踏まえてバリュエーションが見直されることは少なくありません。

しかし、対価の目線が全く揃っていないのにコストをかけてデューデリジェンスや契約交渉に入るのは売り手・買い手双方にとって好ましくないと言えるため、バリュエーションは非常に重要な過程です。

マルチプル法(類似会社比較法)は上場している同業他社の株価を参考にして企業価値を算定する方法です。

出典:エクイティ・ファイナンスに関する基礎知識(meti.go.jp)

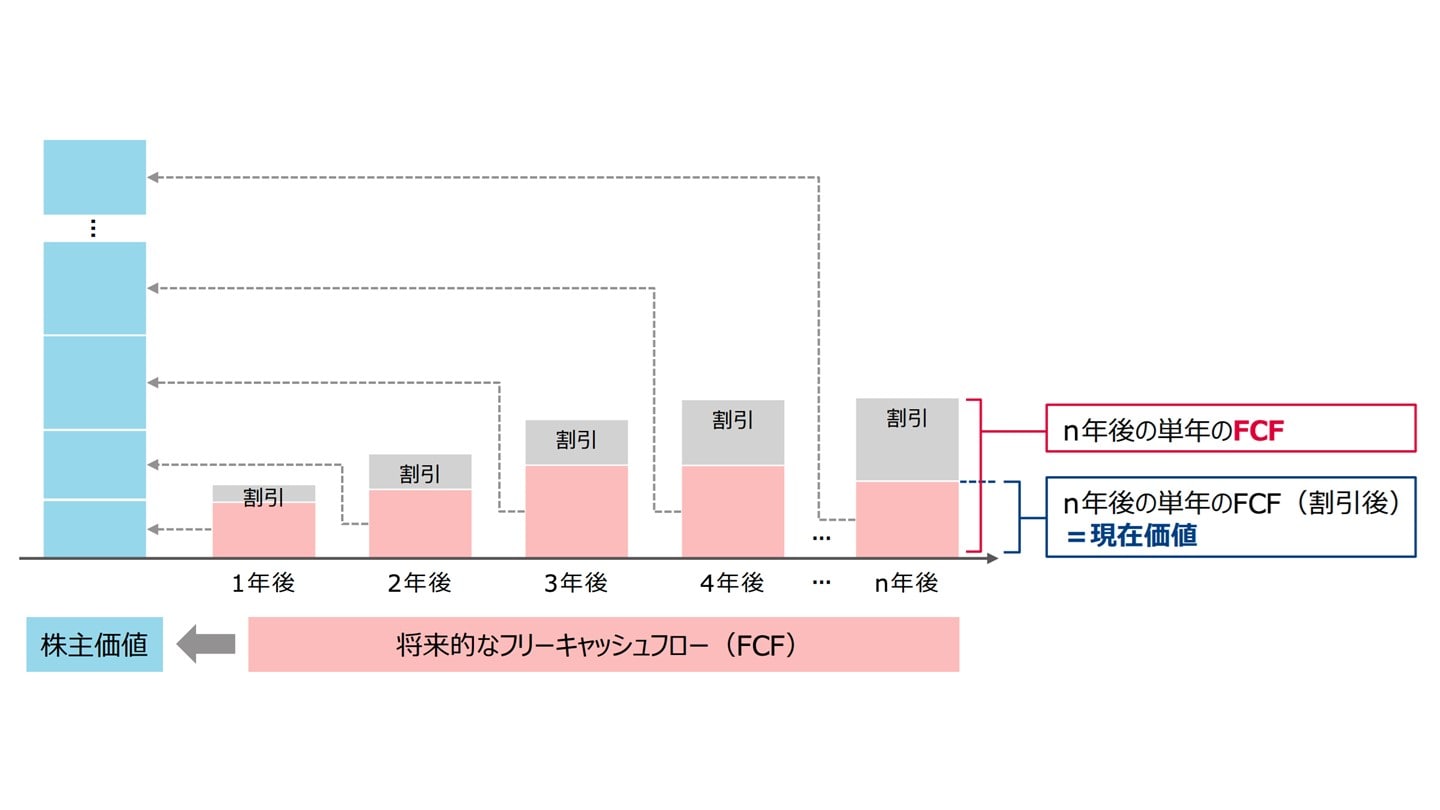

DCF法は、今後のキャッシュフロー(CF)を予測し、「割引率」で割り引いて企業価値を算定する方法です。

出典:エクイティ・ファイナンスに関する基礎知識(meti.go.jp)

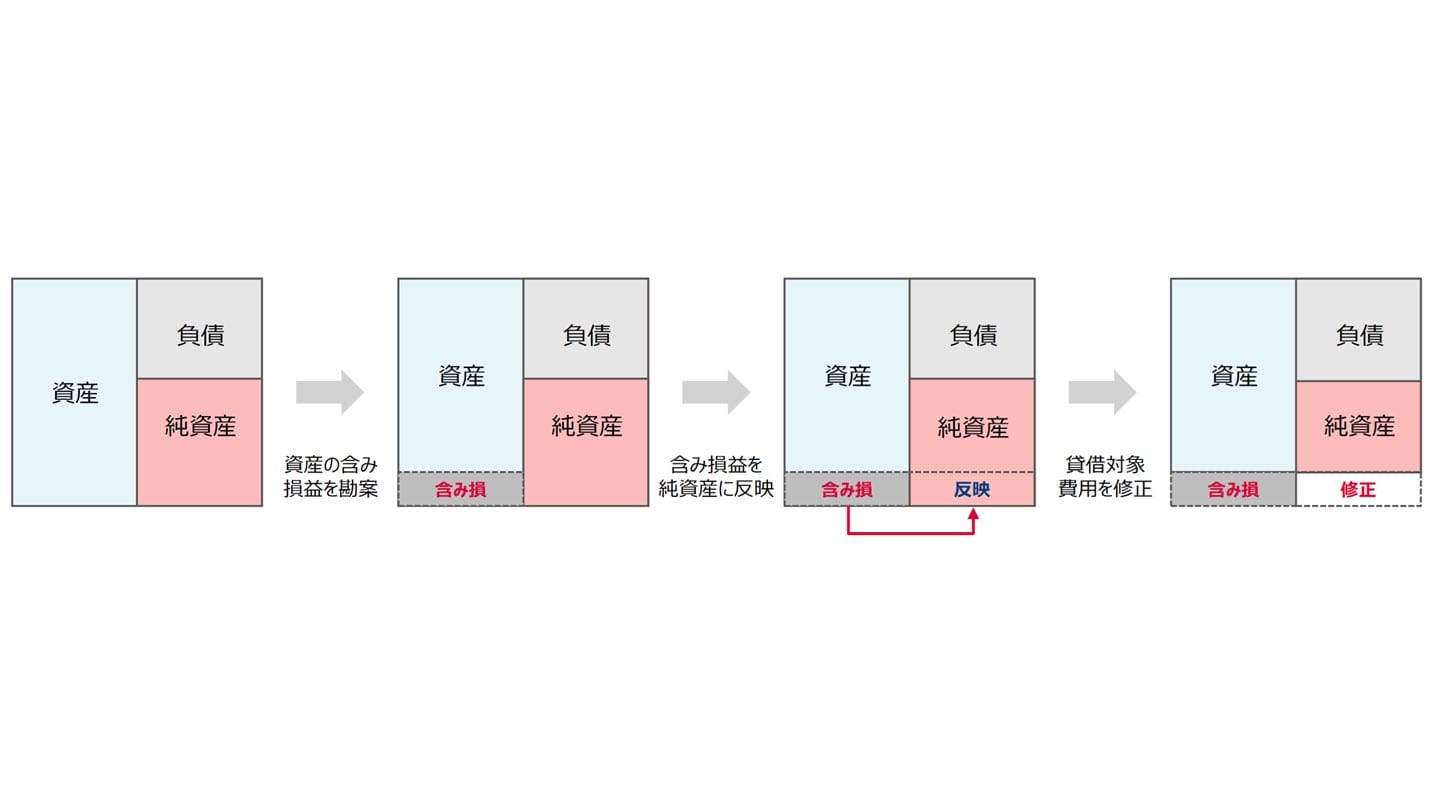

年買法は、企業の修正純資産に営業権と呼ばれる年間利益額の複数倍(通常は1倍から5倍)の金額を足して算出する方法です。

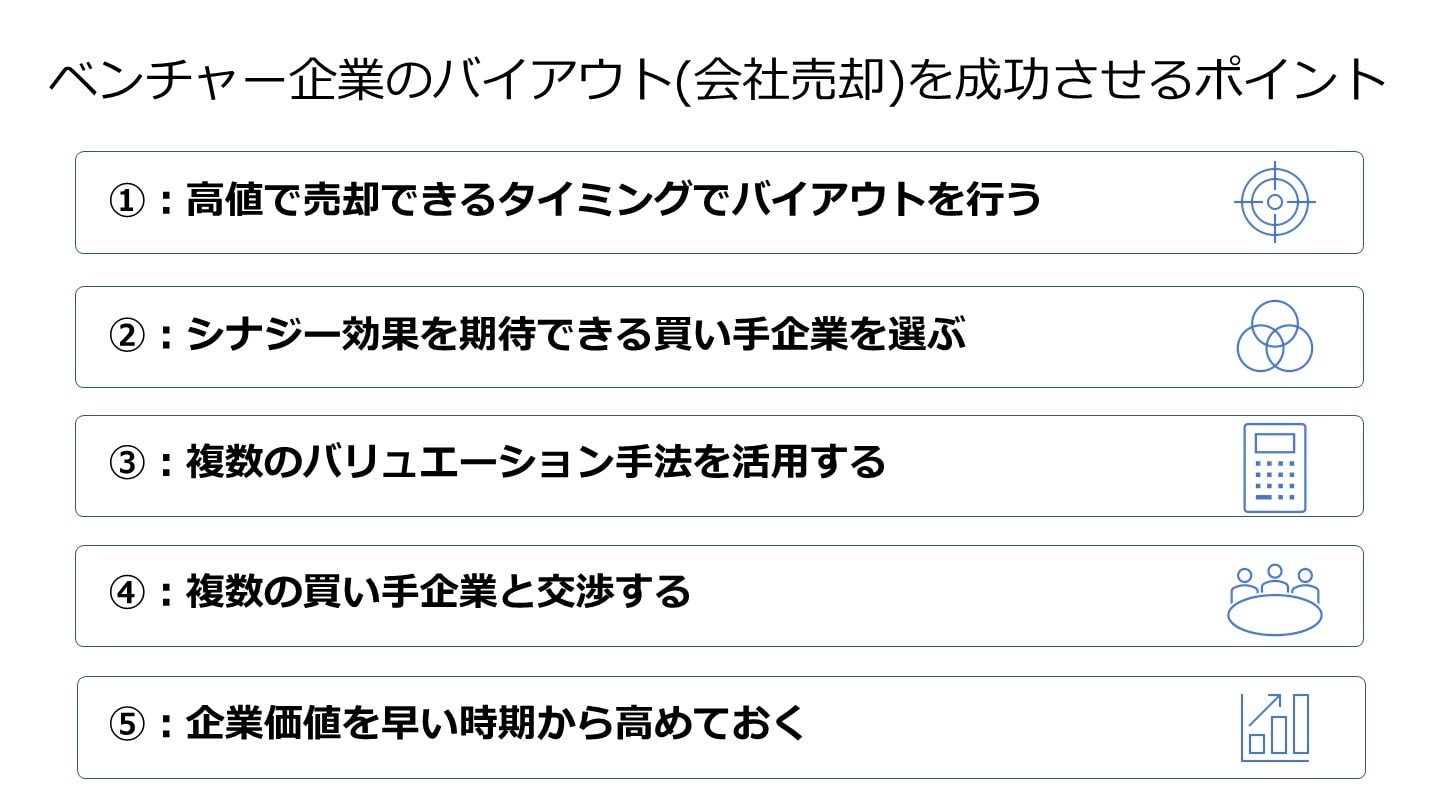

高値で売却できるタイミングでバイアウトを行うことにより、売り手にとっても手元に残る代金(譲渡対価)の金額が多くなります。早期に判断して動き出すことが重要です。

M&Aのシナジー効果は、両者の持つ経営資源の強み・弱みを「異質共有・相互補完」させ、「重複を排除」することにより生み出されるものです。

買い手企業の成長戦略において、M&Aによって具体的にどのようなシナジー効果を創出できるかを検討します。

シナジー効果は、M&Aの交渉において買収価格に考慮されうるため、具体的に創出できる効果について買い手企業とベンチャー企業との間で認識をすり合わせ、定量的に試算をして、バリュエーションへの反映を協議することが必要です。

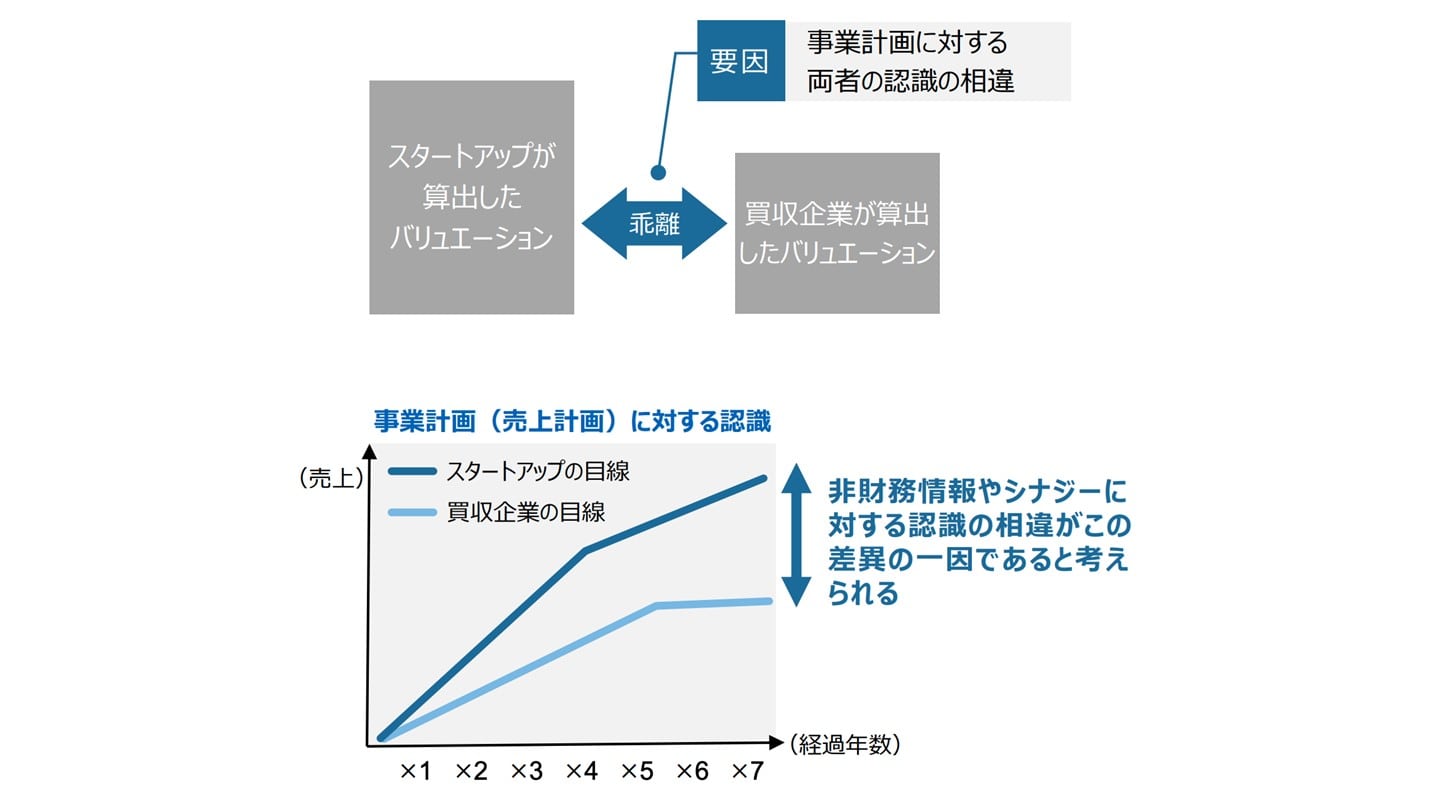

M&Aのバリュエーションの実務では、ベンチャー企業側は類似上場会社法やDCFを組み合わせてバリュエーションを算出し、投資交渉を行うケースが多いとされています。

一方で買い手企業は、ベンチャー企業の提示する事業計画について主にDCFでバリュエーションを行うことが多いです。

売り手としてより説得力のある数値を算出するために、複数のバリュエーション手法を活用すべきであると言えます。

ただし理論上は、両者のバリュエーションは近似するはずなのですが、実際の買収交渉の際には、一般的に、売り手であるスタートアップ側の算出したバリュエーションの方が、買収企業側よりも高くなる傾向があるとされている点には注意が必要です。

出典:大企業×スタートアップのM&Aに関する調査報告書(meti.go.jp)

バリュエーションの結果は買い手企業ごとに異なるのが通常です。

そのため、複数の買い手企業と交渉することも、高値によるバイアウトの成功可能性を高めることに繋がります。

一般的に、バイアウトにおいては、バイアウトに向けた経営改善等(磨き上げ)が必要とされます。

具体的には以下の点などに気を付けるべきであると言えるでしょう。

仮に売り手が買い手に対して会社の全株式を譲渡する場合には、それに必要な体制を整えておく必要があります。

場合によっては、他の株主からの株式の買取りが必要なケースも想定が必要です。

また、株主名簿が正しく整備されているか、実際に出資していない親族・知人等の名義になっている株式(いわゆる名義株)がないかといった点も確認が必要です。

重要な事業用資産等について、第三者の名義である・担保が設定されている・第三者との間で係争中の物件である等の場合、バイアウト後の事業継続に支障が生じ得るため、これらについても確認が必要です。

UMNファーマ:新規医療用医薬品の研究開発及び製造販売[4]

塩野義製薬:医療用医薬品等の製造・販売[4]

譲渡企業:今後の更なる事業拡大

譲り受け企業:ワクチン事業参入に必要な新たな創薬基盤を獲得[4]

dely:日本最大級の料理動画レシピサービス「kurashiru(クラシル)」の提供[6]

ヤフー:インターネットサービス等の提供[6]

譲り受け企業:中長期に渡って「クラシル」を中心に双方のシナジー創出[6]

三光アド:新聞折込み求人広告の企画・制作・発行[7]

じげん:ライフサービスプラットフォーム事業[8]

譲り受け企業:リアル媒体とインターネット媒体のクロスセルとじげんが有するウェブマーケティングのノウハウ活用による三光アドの顧客基盤拡充・集客力強化[7]

[4]公開買付届出書(塩野義製薬)

[5]変更報告書No.3(塩野義製薬)

[6]delyの連結子会社化について(ヤフー)

[7]三光アドの全株式を取得||ZIGExN

[8]会社概要||ZIGExN

ここまでベンチャー企業によるバイアウトについて説明してきました。

バイアウトは、本来、事業の継続を前提として一般株主から対象会社の株式を取得することを言いますが、日本では、ベンチャー経営者が自社株式を売却し、経営権を譲渡することを意味するケースが多いことにご留意ください。

具体例なども挙げて説明したので、イメージが湧いたでしょう。

今回の記事が皆様のM&Aに対する理解を深めるきっかけとなれば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)