M&Aにおける株式交換とは?2021年最新事例も徹底解説

更新日:2026年07月14日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aにおける株式交換とは、子会社化される株主が有する全株式と、親会社となる会社の株式を交換する手法です。株式交換と株式移転の違いやメリット・デメリット、手続きなどを公認会計士が徹底解説します。(公認会計士監修記事)

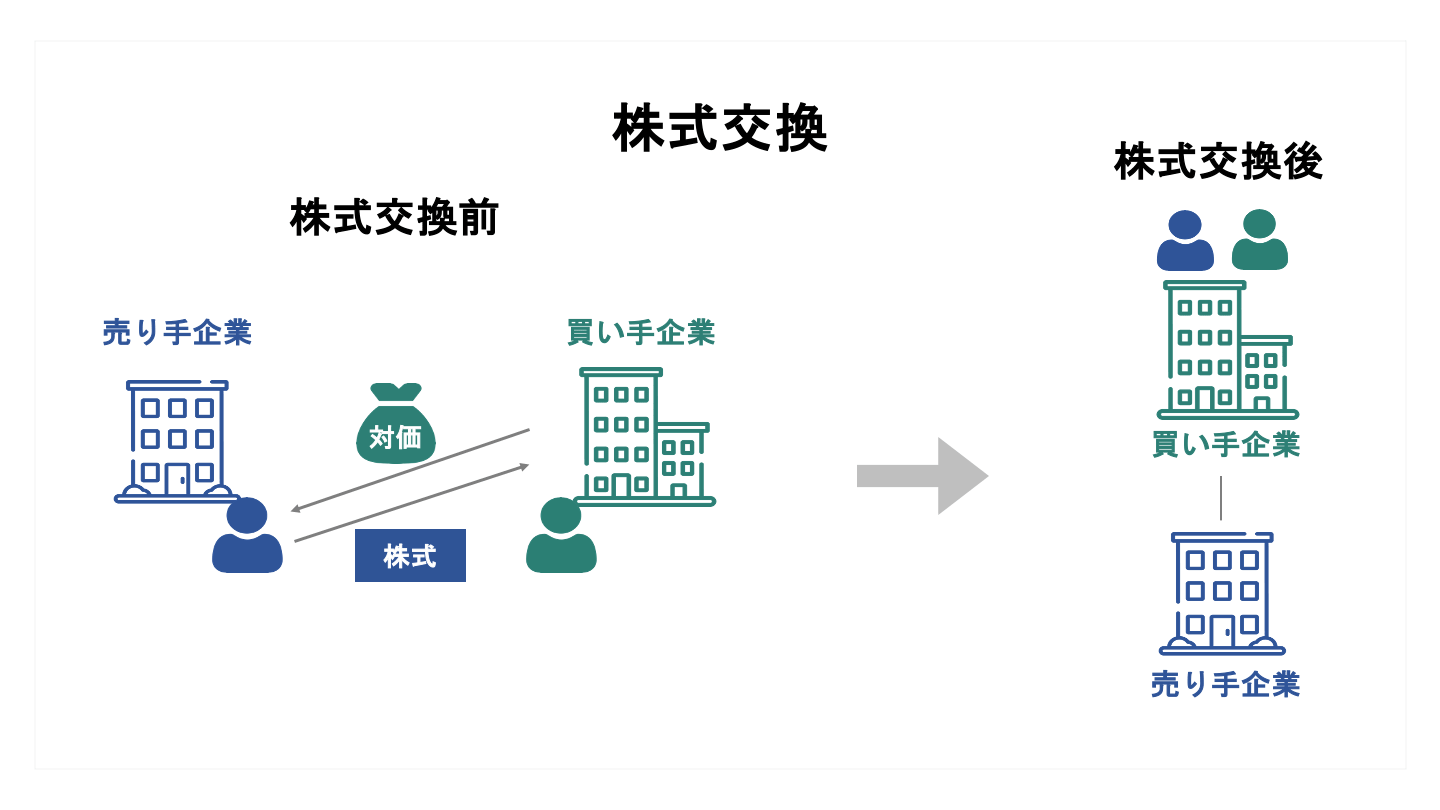

株式交換とは、買い手が対象会社を100%子会社化する際に利用できるM&A手法の一つです。

100%子会社化される株主が保有する株式の全てと、買い手である完全親会社となる会社の株式を交換することにより成立します。

売り手は親会社となる会社の株式を受領することになるため、上場株式でないと流動性が低いことから、上場会社が買い手の際によく利用される手法です。

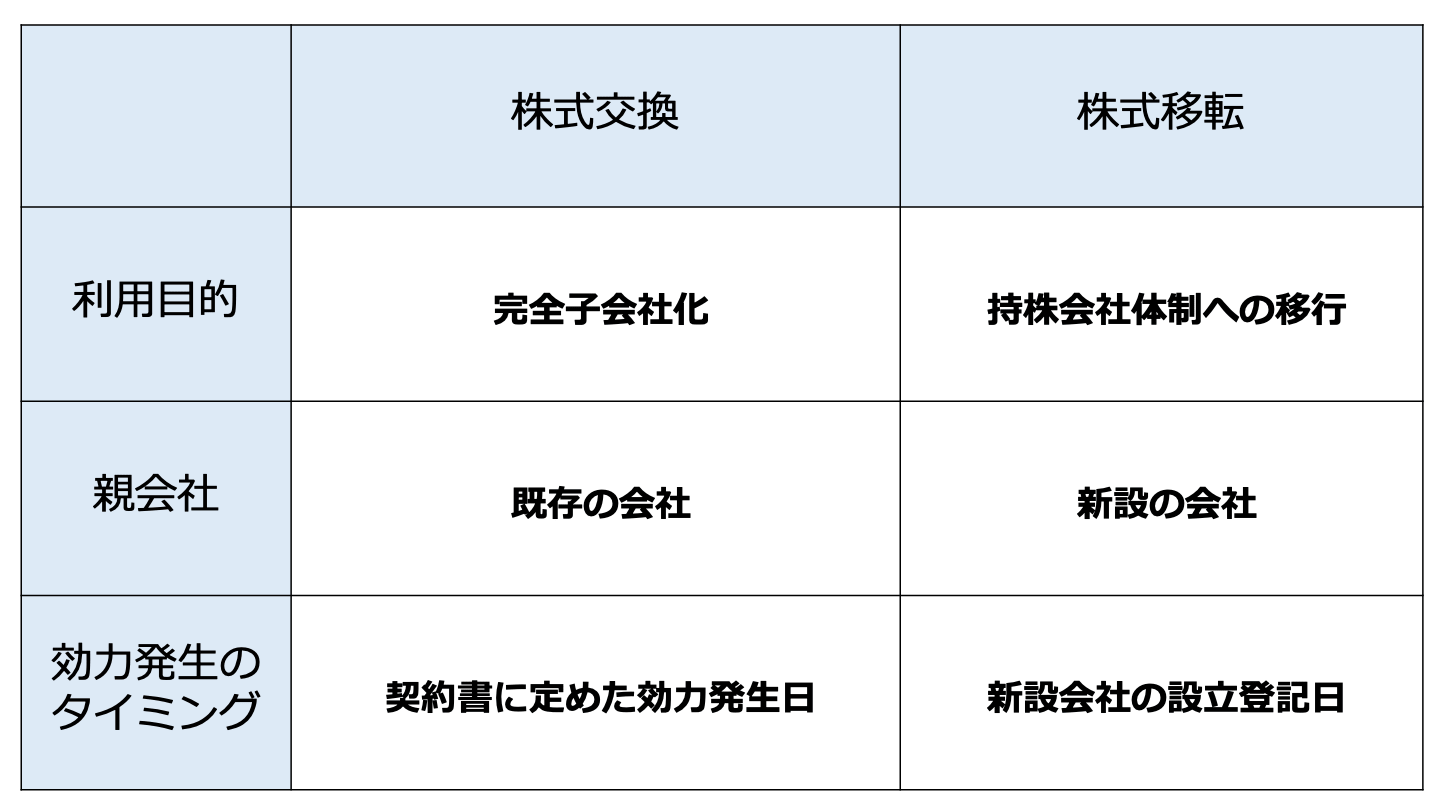

株式交換は、買い手が対象会社を完全子会社化することが目的です。

完全子会社化する際のみに利用できるため、過半数取得など場合には株式交換を使うことができません。

過半数取得の場合に親会社の株式を対価としてM&Aを行う場合には、2021年3月の会社法改正により創設された「株式交付」を利用することができます。

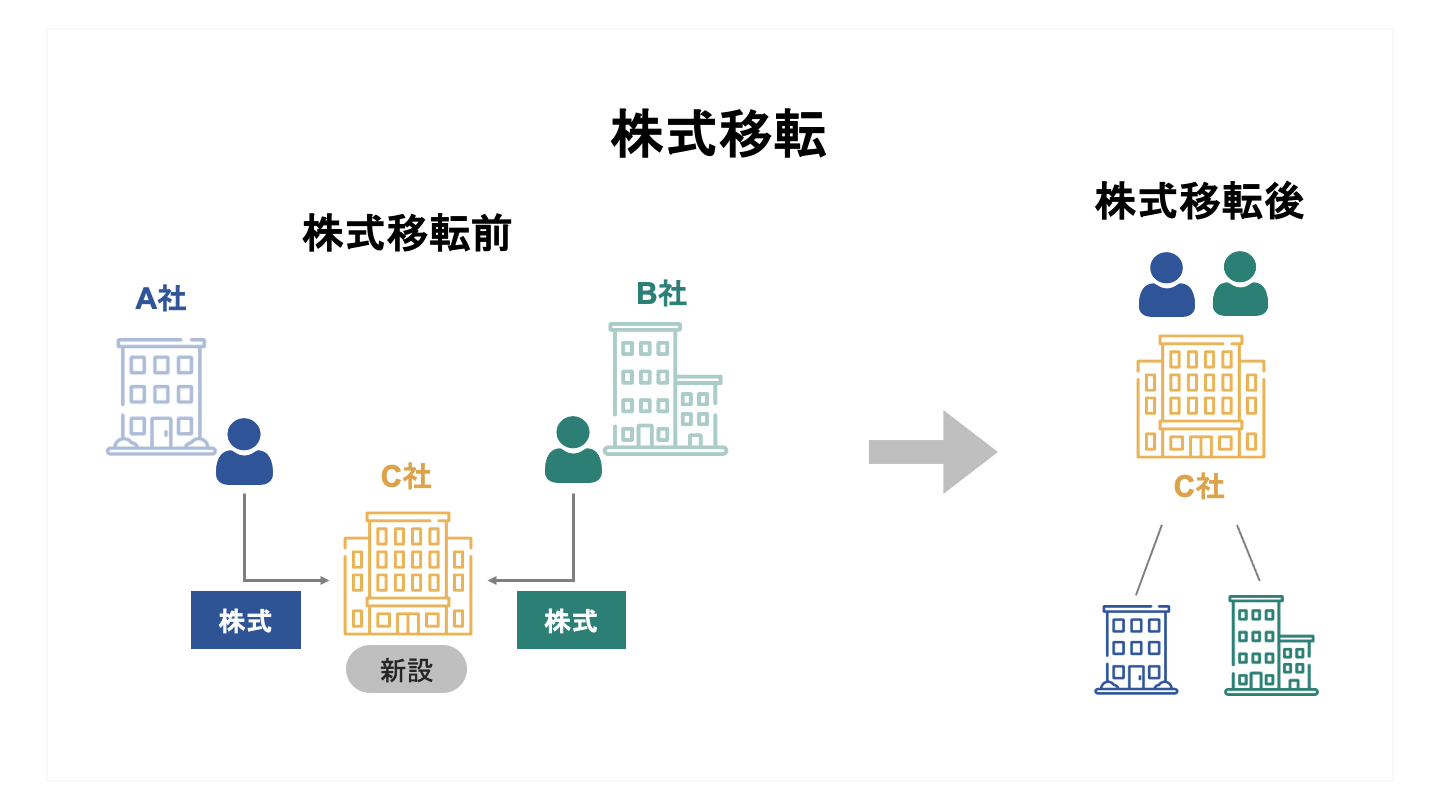

株式移転は、完全子会社となる会社の株式全てを、新たに設立する完全親会社となる会社の株式と交換する方法です。

株式移転は、持株会社体制に移行する際に利用されます。

2社以上の会社が共同持株会社を設立する際にも利用可能です。

株式交換と株式移転は親会社が既に存在している会社か、新規に設立される会社かの違いがあります。

株式交換は既存の会社、株式移転は新規の会社が親会社となります。

株式交換と株式移転は効力発生のタイミングも違いがあります。

株式交換は株式交換契約書に記載された効力発生日に効力が発生し、買い手が対象会社を完全子会社化します。

株式交換の登記は、効力発生から2週間以内に実施する必要があります。

一方、株式移転は完全親会社となる新設法人の設立登記された日付が効力発生日となります。

株式交換と効力発生、登記のタイミングが異なる点に留意が必要です。

違いをまとめると以下のとおりです。

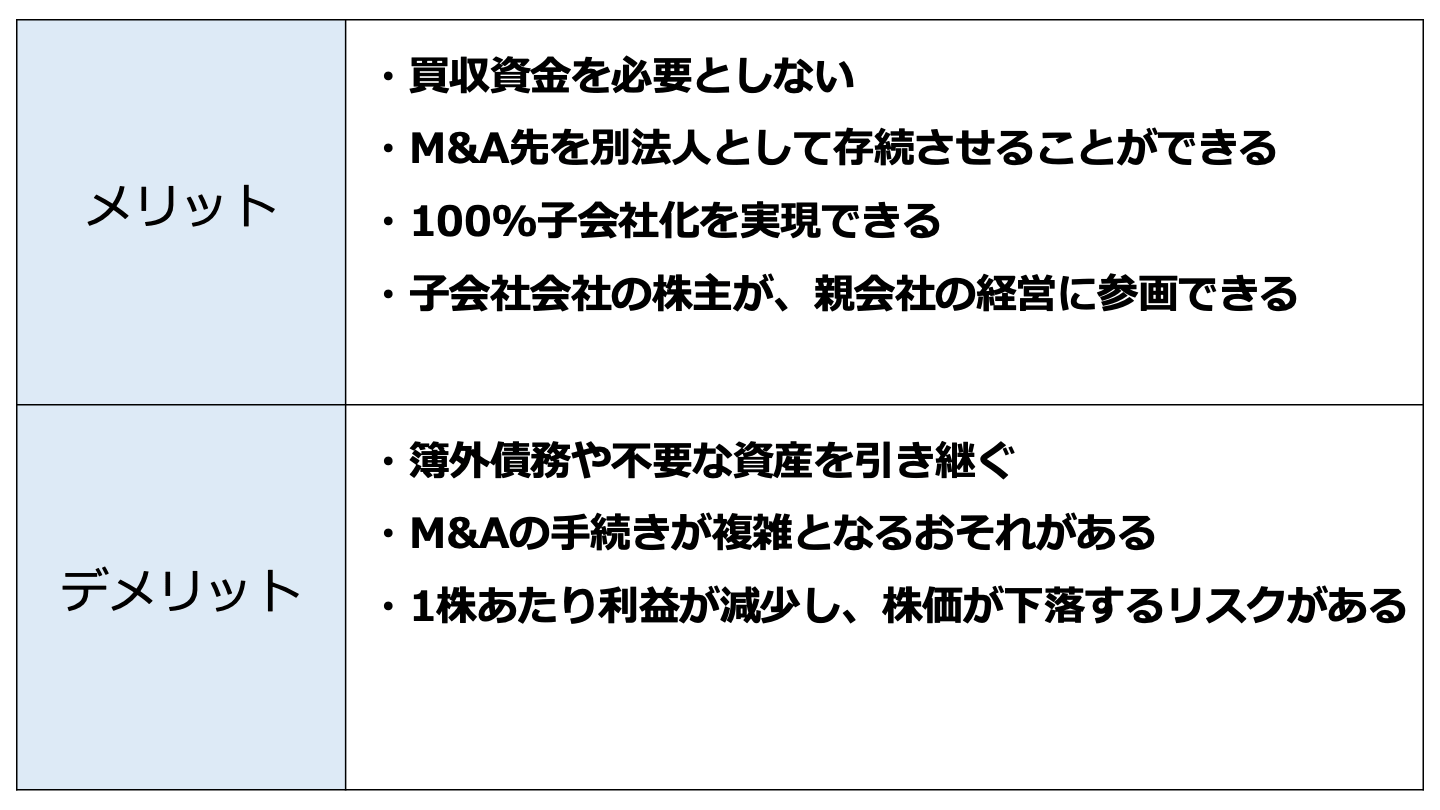

株式譲渡とは異なり、株式交換は買収資金を必要としません。

買い手が上場企業で時価総額が高ければ、その高い時価総額を生かして、株式交換によるM&Aを繰り返すこともできます。

M&Aが成功しグループの売上・利益規模が拡大すれば、より時価総額が高くなり株式交換によるM&Aもしやすくなるといったポジティブな成長サイクルを作ることが可能です。

合併とは異なり、株式交換はM&A先を別法人として存続させることができます。

株式交換後は、100%子会社としてグループ企業としての牽制を利かせながら、社名やブランド、企業文化など既存のものを維持させることができます。

また、働いている従業員にとっても長年勤務した会社がなくなってしまうよりは、M&Aによる離職リスクを低くすることができます。

株式譲渡とは異なり、株式交換は少数株主の強制排除による完全子会社化が可能です。

少数株主が多数いる場合に株式譲渡による100%子会社化を実施したい場合、少数株主全てと株式譲渡契約を締結しなければならず、条件合意のハードルが極めて高くなります。

一人でも条件に合意できない少数株主がいれば、株式譲渡だけでは100%子会社化は難しい場合でも、株式交換を使えば会社法の規定に従い、完全子会社化が達成できます。

株式譲渡とは異なり、株式交換を行うことで子会社となる会社の株主は対価として親会社の株式を受領することになります。

そのため、M&A後、親会社の株式保有を通じて、親会社の経営に参画できるようになります。

事業譲渡と異なり、株式交換は簿外債務や自社にとって不要な資産も承継してしまいます。

事業譲渡であれば自社に必要な資産のみを引き継ぐため、簿外債務を引き継ぐリスクはありません。

株式交換により会社全体を取得することになるため、どうしても簿外債務を引き継ぐリスクをゼロにすることはできず、不要な資産も取得してしまいます。

買い手としては株式交換の意思決定を行う前に、綿密なデューデリジェンスの実施が必要となります。

株式譲渡や事業譲渡と異なり、株式交換はM&Aの手続きが煩雑となるおそれがあります。

株式譲渡や事業譲渡は売買取引であるのに対し、株式交換は会社法に規定されている組織再編上の行為です。

株式交換の手続きは会社法に沿って手続きを行う必要があり、手続きが漏れてしまった場合には法的な効力が発生しないリスクもあります。

必要な手続きを洗い出し、手続き開始前にプロジェクト全体をスケジューリングしておく必要があります。

株式譲渡や事業譲渡と異なり、株式交換を行うことで買い手は新株発行や自己株式の処分を行います。

そのため、発行済み株式総数が増加するため、1株あたり利益が減少することになります。

短期的にはネガティブですが、M&Aを実施することで長期的な1株あたり利益が増加すればM&Aは成功です。

しかし、割高なバリュエーションでM&Aを行いのれん償却負担が過大な場合など、1株あたり利益の減少を理由に株価が下落するリスクがあります。

株式交換契約書を締結する前に、完全子会社となる会社では取締役会による承認決議が必要[1]となります。

完全親会社となる会社では会社の意思決定ルールに基づき、取締役会決議等の機関決定を行います。

株式交換を行うためには、完全親会社となる会社と完全子会社となる会社の間で株式交換契約を締結[1]します。

株式交換契約書において法的記載事項[2]が定められており、下記の5つの事項は必ず契約書に記載しなければなりません。

法定記載事項を欠く株式交換契約書は、株式交換の効力が発生しないため、株式交換契約書の内容には留意する必要があります。

株式交換の効力発生日から6カ月を経過する日まで事前開示書類を据置く必要[3]があります。

完全親会社となる会社、完全子会社となる会社の両社に必要な手続きです。

株式交換に反対する株主は、会社に対して自己の有する株式を公正な価格で買い取ることを請求することができます[4]。

株式交換は強制的に少数株主を排除することができるものですが、反対株主の買取請求が規定されていることにより、少数株主の利益が守られています。

株式交換の効力発生1カ月前までに債権者に対して異議申述公告・個別催告を実施[5]しなければならないケースがあります。

例えば、完全子会社となる会社の株主に対価として、株式以外の現金等を付与する場合、完全親会社となる会社の財産が社外流出するため、債権者保護手続きが必要となります。

株式交換契約書に記載された効力発生日に、完全親会社は完全子会社株式の100%を取得します。

株式交換の効力発生日から2週間以内に登記手続きが必要です。

株式交換の効力発生後、6カ月を経過する日まで事後開示書類を据置く必要があります[6]。

完全親会社となる会社、完全子会社となる会社の両社に必要な手続きです。

[1] 会社法767条

[2] 会社法768条1項

[3] 会社法782条、794条

[4] 会社法785条1項、797条1項

[5] 会社法799条

[6] 会社法791条、801条、会社法施行規則190条

簡易株式交換とは、一定の要件を満たした場合に、完全親会社となる会社において株主総会の特別決議を省略できるもの[7]です。

一定の要件とは、株式交換において交付する財産の金額が純資産額の5分の1以下である場合です。

上場会社が株式交換を行う場合、株主総会を開催することは実務上多大な時間とコストがかかることから、多くの場合、簡易株式交換の制度が利用されることとなります。

なお、完全子会社となる会社には、簡易株式交換の制度はありません。

略式株式交換とは、買い手が対象会社の株式の90%超を保有している場合に行われる株式交換[8]です。

略式株式交換に該当する場合、完全子会社となる会社において、株主総会の特別決議を省略することができます。

ただし、完全子会社となる会社が公開会社であり対価に譲渡制限株式が含まれる場合には、保有する株式の流動性がなくなることから、少数株主の利益を守るため、株式総会の特別決議は省略することができません[8]。

[7] 会社法796条2項

[8] 会社法784条1項、796条1項

譲渡企業である大塚家具は1969年の創業以来、総合インテリア企業として成長を続けてきた企業です。

現在はジャスダック市場に上場していますが、今回の株式交換により2021年8月30日に上場廃止[9]となる見込です。

譲り受け企業であるヤマダホールディングスは家電の大手小売チェーンです。

主力となる家電の他にも住宅、家具、インテリア、不動産、保険など様々なサービスを提供しています。

1973年に創業[10]し、現在は東証1部に上場しています。

2019年12月12日の資本業務提携により、ヤマダホールディングスは大塚家具の株式51.83%[9]を所有しており、子会社の状況でした。

しかし、少数株主がいる状況では、柔軟かつ抜本的な経営改善ができないでいる一方、大塚家具を取り巻く経営環境は厳しいものでした。

そこで、今回の株式交換による完全子会社化により、家具・インテリア事業のシナジーを強め抜本的な経営改善を行うことを目的とし株式交換を実施しています。

ヤマダホールディングスはM&A手法として株式交換を利用することで、大塚家具を完全100%子会社化します。

2021年6月9日に株式交換契約の締結[9]、株式交換の効力発生日は2021年9月1日[9]です。

譲渡企業であるロイヤルパークホテルは、1889年に設立されロイヤルパークホテルを旗艦ホテルとして、ホテルの所有・経営してきた企業です。

1986年、三菱地所はロイヤルパークホテルに単独で出資を行い、株式交換前は54.4%[11]の株式を所有しており連結子会社の状況でした。

ロイヤルパークホテル自体は上場していません。

譲り受け企業である三菱地所は1937年[11]に設立された大手不動産ディベロッパーです。

東証1部に上場しており、2021年8月6日終値ベースで時価総額は約2.4兆円[12]です。

新型コロナウィルスの影響でホテル業界の経営環境は厳しさが増しています。ホテルの倒産も増加傾向にあり、ホテル事業を取り巻く事業環境に対応するためには構造改革を加速化させる必要があります。

そのため、株式交換により完全子会社化することで、意思決定を迅速化しグループ全体のノウハウを結集しホテルチェーンの強化・拡大をすることが今回のM&Aの目的です。

三菱地所はM&A手法として株式交換を利用することで、ロイヤルパークホテルを100%子会社化します。

2021年5月26日に株式交換契約の締結[11]、株式交換の効力発生日は2021年8月1日[11]です。

譲渡企業である明星電気は1938年創業[13]、気象観測・防衛システム・宇宙関連等の機器やソフトウェアの開発、製造、保守を手掛ける企業です。

2012年6月[13]にIHIが明星電気にTOBを実施することにより連結子会社化しており、株式交換前は東証2部に上場していました。

譲り受け企業であるIHIは1853年創業[13]、資源・エネルギー・航空・宇宙・防衛などを事業基盤とする総合重工業会社です。

東証1部に上場しており、「ものづくり技術」を中核とするエンジニアリング力により社会的な課題の解決を目指しています。

2012年6月に明星電気はIHIにグループジョインした形になっていますが、明星電気が「部分最適」を図る一方、IHIとしてはグループ全体の「全体最適」を目指すという緊張関係にありました。

また、明星電気の少数株主の存在もいることから、当初計画していたシナジーの創出が実現できていなかったことが今回のM&Aの背景にあります。

株式交換によりIHIが明星電気を完全子会社化することで、一層のシナジー創出を目指しています。

IHIはM&A手法として株式交換を利用することで、明星電気を100%子会社化します。

2021年5月13日に株式交換契約の締結[13]、株式交換の効力発生日は2021年8月1日[13]です。

なお、明星電気は今回の株式交換により2021年7月29日[13]に上場廃止になっています。

譲渡企業である日本海水は1995年創業[14]の塩や塩の副産物の製造販売を主力とする企業です。

株式交換実施前には、エア・ウォーターが日本海水の株式68.04%[14]を所有しており、日本海水はエア・ウォーターの連結子会社でした。

譲り受け企業であるエア・ウォーターは、1929年創業[14]の国内産業用ガス大手企業で、東証1部に上場しています。

主力となるガス事業の他にもM&Aの活用により、医療、農業、海水関連事業など多角化経営を行っている点が特徴です。

今回の株式交換の目的は、海水由来の新製品開発や新規事業創出をより加速化させ、グループ経営の機動性を更に高めるためです。

株式交換により、日本海水を100%子会社化することで意思決定の迅速化を図っていきます。

エア・ウォーターと日本海水は2021年2月10日[14]に株式交換契約書を締結しています。

2021年3月26日[14]に株式交換の効力が発生しており、日本海水はエア・ウォーターの完全子会社として経営を続けています。

ながの東急百貨店は、ながの東急ライフの運営を行っているジャスダック上場企業です。

2004年12月[15]から東急の連結子会社となっています。

譲り受け企業である東急は1922年の創業以来[15]、「持続的なまちづくり」による社会改題の解決に取り組んでいる大手不動産企業です。

東証1部に上場しており、不動産事業のほかには、交通事業、生活サービス事業、ホテルリゾート事業を長期経営構想として取り上げています。

新型コロナウィルス、ファッション感度の向上、「モノ」から「コト」消費への転換など百貨店経営を巡る経営環境は日に日に厳しさを増しています。

特に地方百貨店については少子高齢化の影響もあり、更なる経営環境の悪化が予想されています。

抜本的な事業構造の改革を行うことで急激な事業変化に対応する目的で、今回の株式交換の実施を決めています。

2021年3月16日[15]、東急とながの東急百貨店は株式交換契約書を締結しました。

効力発生日は2021年6月1日[15]であり、ながの東急百貨店は東急の完全子会社となったことから、2021年5月28日[15]に上場廃止になっています。

譲渡企業であるホンダ開発は、1959年に設立[16]された社員食堂等の福利厚生サポートを事業展開する企業です。

顧客は主にホンダグループの従業員を対象にしています。

株式交換前には、ホンダ開発は本田技研工業の連結子会社として経営されていました。

譲り受け企業である本田技研工業は、1948年設立[16]の自動車・オートバイを製造・販売するグローバル企業です。

東証1部に上場しており、2021年8月6日終値ベースで時価総額は6.5兆円[17]を超えています。

今回の株式交換は、ホンダグループのコーポレート部門の強化を目的としています。

100%完全子会社化することで、本田グループの経営基盤を強化し、機動的な事業運営を行うことを目指しています。

本田技研工業とホンダ開発は、2021年6月1日[16]に株式交換契約書を締結しています。

2021年8月1日[16]に株式交換の効力が発生しており、ホンダ開発は本田技研工業の完全子会社となっています。

譲渡企業である新内外綿は、1887年設立[18]、繊維事業を中心としたシキボウの連結子会社です。

「ボタニカルガイ」を材料に抗ウィルス布製品マスクをECサイトで販売するなど、新たな付加価値の創造に挑戦している企業です。

今回の株式交換実施前は、東証2部に上場していました。

譲り受け企業であるシキボウは1892年創業[18]の繊維事業を中心とした東証1部上場企業です。

繊維事業の他には産業資材分野、機能材料分野、不動産・サービス事業等、多角化経営を行っています。

シキボウ、新内外綿は新型コロナウィルスの影響を強く受け、経営環境は厳しいものになっています。

新型コロナウィルスの影響が長期化される中で、グループ全体での経営効率化が課題となっていきました。

今回の株式交換により新内外綿を完全子会社化することで新内外綿は上場廃止になります。

上場維持コストの削減、シキボウを通じての資金調達の効率化、管理部門の共通化、相互での人材派遣などをM&Aの狙いにしています。

2021年4月28日[18]に、シキボウと新内外綿は株式交換契約書を締結しています。

2021年7月26日[18]に株式交換の効力が発生し、新内外綿は2021年7月20日[18]をもって上場廃止となりました。

譲渡企業であるアド・クレールは1978年設立[19]の広告代理店やデザイン制作を行っている企業です。

株式交換前には日本創発グループ傘下ではなく、株主は経営者である池田氏が85%[19]、川嶋氏が15%[19]を保有している状態でした。

譲り受け企業である日本創発グループは、ジャスダック上場の広告・デザイン等の各種情報処理サービスを行っている企業です。

創業は2015年[19]でM&Aも積極的に活用して成長している企業の一つです。

アド・クレールをM&Aした目的は、アド・クレールの特徴のある事業は継続しつつ、日本創発グループの多彩なソリューションとの連携を行うことで、より付加価値の高いサービスを提供することにあります。

また、アド・クレールの経営者が親会社株式である日本創発グループ株式を保有することになり、企業価値増大に対する利害関係が一致することになる点もポイントの一つです。

2021年4月14日[19]、日本創発グループとアド・クレールは株式交換契約を締結しています。

1か月後の2021年5月13日[19]に株式交換の効力が発生し、アド・クレールは日本創発グループの完全子会社になっています。

譲渡企業であるジェコーは、1952年設立[20]にラジオコントロール付真空時計の生産販売を目的に設立された会社です。

以後、自動車時計、エアコンパネル、電流センサなどの自動車部品の生産販売を行っています。

2002年7月以降、デンソーがジェコーの筆頭株主となり、今回の株式交換前には、デンソーはジェコーの株式41.89%[20]を所有しています。

譲り受け企業であるデンソーは、1949年設立[20]にトヨタ自動車から分離独立した自動車部品メーカーです。

東証1部に上場しており、2020年3月時点で子会社200社[20]、関連会社88社[20]あり、グループ経営を行っています。

自動車業界を取り巻く環境は大きく変わってきています。

世界的な人口増、高齢化、地球温暖化の社会的課題が大きくなる中、ビジネスモデルの変化、IoTやAIの進化、自動運転など業界が大きく変わろうとしています。

今後の大きな改革の中、デンソーとジェコーの協業体制を見直し、より効率的な経営を行う目的で、今回の株式交換が実施されました。

デンソーとジェコーは2020年12月7日[20]に株式交換契約書を締結しています。

株式交換の効力発生は2021年4月1日[20]であり、この株式交換をもってジェコーは2021年3月30日[20]に上場廃止になっています。

譲渡企業であるエイアンドティーは、1978年設立[21]の臨床検査業務関連の事業を営むジャスダック上場です。

株式交換前には、トクヤマはエイアンドティーの株式40.20%[21]を所有しており、エイアンドティーはトクヤマの連結子会社になっています。

譲り受け企業であるトクヤマは、1918年設立[21]の祖業を化成品分野とする東証1部上場企業です。

現在は化成品分野の他、半導体関連、セメント関連、メガネレンズ等の事業拡大を行っています。

トクヤマとエイアンドティーは親会社と子会社の関係ですが、どちらも上場企業であるため、少数株主に配慮しながら利益創出をしなければなりません。

そのため、トクヤマからエイアンドティーのサポートも限定的なものとなり、エイアンドティーもトクヤマの事業に積極的に関与することは難しい面がありました。

今回の株式交換により、トクヤマグループ全体の企業価値向上を図ることがM&Aの目的となります。

2020年10月28日[21]に両社は株式交換契約書を締結しています。

2021年2月1日[21]に株式交換の効力が発生しており、2021年1月28日[21]にエイアンドティーは上場廃止になっています。

[9] 株式会社ヤマダホールディングスによる株式会社大塚家具の完全子会社化に関する株式交換契約締結(簡易株式交換)のお知らせ

[10] ヤマダホールディングス あゆみ

[11] 三菱地所株式会社による株式会社ロイヤルパークホテルの完全子会社化に係る株式交換契約の締結(簡易株式交換)に関するお知らせ

[12] Yahoo!ファイナンス 8802 三菱地所

[13] 株式会社IHIによる明星電気の簡易株式交換による完全子会社化に関するお知らせ

[14] 簡易株式交換による株式会社日本海水の完全子会社化に関するお知らせ

[15] 東急株式会社による株式会社ながの東急百貨店の完全子会社化に関する株式交換契約締結のお知らせ

[16] 簡易株式交換によるホンダ開発株式会社の完全子会社化に関するお知らせ

[17] Yahoo!ファイナンス 7267 ホンダ

[18] シキボウ株式会社による新内外綿株式会社の完全子会社化に関する株式交換契約締結(簡易株式交換)のお知らせ

[19] 簡易株式交換による株式会社アド・クレールの完全子会社化に関するお知らせ

[20] 株式会社デンソーによるジェコー株式会社の完全子会社化に関する株式交換契約締結のお知らせ

[21] 株式会社トクヤマによる株式会社エイアンドティーの完全子会社化に関する株式交換契約締結(簡易株式交換)のお知らせ

M&Aや事業承継を検討する際、まずは同業他社の相場や自社がどのように評価されるかを知ることが大切です。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードでは、経営者のための2つのサービスを提供しています。

まず、売却を具体的に決めていない情報収集の段階であれば、「かいしゃ価値トレンド」がおすすめです。業種や所在地、売上高を選ぶだけで、同業の成約相場や関心を持つ企業の傾向が会社名を出さず、約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者に利用されています。

さらに、実際にどのような企業から声がかかるか試してみたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が効果的です。契約なし・書類提出なしのまま登録でき、利用中の買い手企業10,700社以上、提携金融機関80社以上というネットワークを活かして、大手・優良企業から直接初期オファーを受け取ることができます。公開中4,100件以上(累計21,000件以上)の案件を取り扱っており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績も特徴です。地域や業種を超えた異業種からの想定外のオファーにより、新たなシナジーが生まれるケースも少なくありません。

株式交換は上場企業において連結子会社を100%完全子会社化する際によく利用されるM&A手法です。

親会社、子会社がともに上場している場合、どちらの企業も自社の成長のため利益を創出する必要があります。

そのため、親会社から子会社への支援が限定的にならざるを得ず、子会社もグループ視点で経営を行うことは難しい状況にあります。

そこで、株式交換により完全子会社化することでグループ経営をより効率的に実施することが可能になるのです。

また、日本創発グループとアド・クレールの事例のように、連結子会社ではない会社にも買収の手法として株式交換を利用することもできます。

株式交換は現金支出なくM&Aを実施できるため、M&Aが成功すれば短期間でグループが大きく成長できる可能性があります。

株式交換の注意点としては、会社法上の組織再編行為であり、手続きが法的に規定されていることが挙げられます。

株式交換契約書の絶対的記載事項や手続きなど欠かすことのできない事項が多数あります。

実際に株式交換を行う際は、弁護士などの専門家の支援を受けながら、事前に綿密なスケジューリングを行い、網羅的に手続きを実施するようにしましょう。

.png&w=3840&q=75)