飲食店M&Aとは?売却価格相場・メリット・事例をわかりやすく解説

更新日:2026年07月17日

M&A・事業承継

- 法務監修: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

中食の台頭やコロナ禍などの影響で飲食店の経営環境が厳しくなるなか、飲食業界ではM&A(買収・売却)が活発です。飲食店の業界動向とM&Aの動向、メリット、価格相場、事例をわかりやすく解説します。

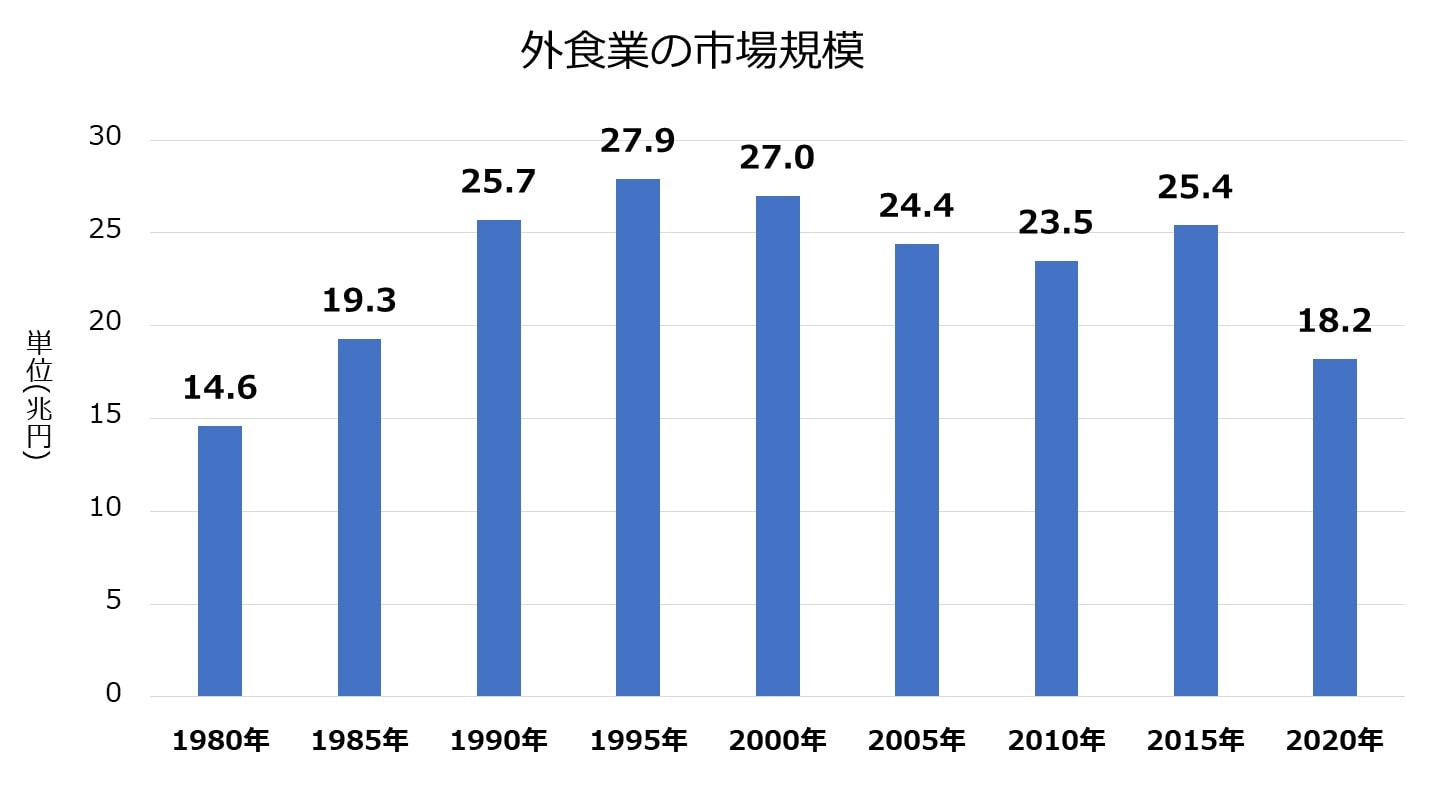

飲食業(外食業)の市場規模は図1のように推移しています。

平成9年(1997年)にピークに達して以降、少子高齢化や低価格競争の激化、中食(家庭への持ち帰り・配達で利用する惣菜・弁当などの調理済み食品)の市場拡大により低迷し、近年はやや上昇基調にあったものの、2020年以降はコロナ禍の影響でかつてないほど急激に後退しています。

近年において外食の市場規模が上昇していた背景には、核家族化の進行や共働き世帯の増加があります。

これにより家庭で調理を行う割合が減少し、食を外部に求める比率が上昇したことが、外食産業にとってプラスに働きました。

ただし、中食市場も同時に拡大しており、成長率は外食を上回ります。

2010年から2019年にかけて外食の市場規模は9.7%増加しましたが、中食は27.2%も増加しています。

また、家庭外調理品の消費内訳は、2010年には外食61.6%・中食38.4%でしたが、2020年には外食49.5%・中食50.5%と逆転しています。[1]

2020年にはコロナ禍により外食・中食ともに市場が後退したものの、中食に対するコロナ禍の影響は限定的で[2]、2021年には2019年比でプラス成長を示しています[3]。

中食のうちテイクアウト・デリバリーの市場は近年堅調に推移しており、2020年以降はカフェやレストランなどの外食店においてテイクアウト・デリバリー業態拡大の動きが見られ、市場規模が急激に拡大しています。[3]

外食店として中食業態を開拓するにしても、外食ならではの付加価値を追求するにしても、中食需要の動向は今後も飲食店経営に大きな影響を与え続けるものと予想されます。

[1]中食、外食市場の動向と課題(財務省)

[2]外食・中食産業をめぐる状況(農林水産省)

[3]外食・中食 調査レポート2021年計(エヌピーディー・ジャパン)

コロナ禍のなか飲食店は厳しい経営環境に置かれていますが、M&Aを通して業容の拡大や転換を図る動きも見られます。

具体的には、飲食店によって以下のような買収(他社の子会社化や事業の譲受)が行われています。

コロナ禍や中長期的な消費トレンドに対応していく上で、中食の取り込みは重要な戦略的課題のひとつですが、スーパーやコンビニなどの競合企業がひしめく中食市場に単独で切り込んでいくことは容易とは言えません。

中食業態においてすでに事業を確立している他社を買収すれば、中食への切り込みをスピーディーに進め、同分野での競争力を一気に高めることが可能になります。

②③のようなM&A戦略は飲食業にとって基本と言えるものです。

高い認知度、高付加価値のメニュー、貴重な人材力などを有していながら苦戦を強いられる飲食店が少なくない現在の状況は、M&Aによる協業を通して事業成長を図る好機と言えます。

コロナ禍などの影響で業績が悪化した飲食店や休業を余儀なくされた飲食店が、より潤沢な経営基盤を有する企業に自社を売却し、その傘下で事業の継続・発展を図る例がしばしば見られます。

不採算の店舗・飲食ブランドを売却し、中核的な事業に経営資源を集中する例もあります。

中小企業・小規模事業者においては業種を問わず後継者不在問題が常態化していますが、M&Aによる第三者への譲渡を選択肢に入れることで事業承継の可能性は大きく広がります。

飲食店においてもM&Aを利用した事業承継の例は多々見られます。

自力での事業継続が難しいケース(廃業を検討しているケースや倒産の恐れがあるケース)でも、M&Aを利用すれば事業継続の道が開け、従業員の雇用や得意先との取引を維持しつつ将来的な事業成長へと可能性をつなぐことができます。

飲食店の買い手となっているのは、同業大手、総合商社、多角経営の大企業グループ、ファンドなどです。

商社は商品や原材料を調達し企業に供給することを中核事業としています。

一方、飲食店は商社から見てサプライチェーンの川下側(商品・原材料の供給を受ける側)の末端に位置し、消費者に直結するところで事業を展開しています。

飲食店の買収により、商社は川下側に事業分野を拡大するとともに、消費者のニーズを汲み上げながら商社としての機能を強化することが可能になります。

飲食店としては、調達力や財務基盤を強化し、安定した経営のもとで事業成長を図れます。

多店舗展開を経営の柱としている企業グループ(例えばホテル・飲食・小売事業を展開する鉄道会社)にとって、飲食業の買収は店舗戦略の基本手段のひとつです。

ファンドにとっては、現在の状況は飲食業への投資の好機と言えるでしょう。

飲食店M&Aにおいて、具体的な候補が出てきた場合でも注意点を押さえておかないと、リスクやデメリットを被る可能性があります。以下にて、飲食店M&Aにおける成功のポイントや注意すべき点について説明します。

店舗が整っていても、重要な要素が欠けていると経営がうまくいかなくなる可能性があります。また、飲食店は収益化に時間がかかりやすいため、既存の飲食店の価値を考慮しながら、目的を達成するための効果を最大限に見極める必要があります。

かつてはM&Aは大企業によって主に行われるものでしたが、現在では中小企業や個人によるM&Aも増えています。特に飲食店のM&Aは、比較的価格の相場が安く、個人にとっても魅力的な選択肢となっています。

これらの要素を考慮しながら、個人が飲食店のM&Aを検討する際には相場や条件をしっかりと把握した上で、適切な判断を行うことが重要です。

M&Aの取引価格は、売り手企業の事業内容、規模、財務状況、買い手とのシナジー(相乗効果)の大きさなどによって大きく変わります。

したがって、飲食店M&Aの相場を「○○円」と具体的に挙げることはできません。

M&Aにおいては、売却される企業・事業の価値を特別な手法を用いて合理的に評価し、それに基づいて価格交渉を行って最終的な売却価格を決定します。

この価値評価のプロセスをバリュエーション(企業価値評価)といいます。

バリュエーションを行って売却対象の価値を評価してみれば、どの程度の金額で売れそうか(買えそうか)を見積もることができます。

ここでは、バリュエーションの手法を概説し、簡便なバリュエーション手法である年倍法に基づいて飲食店M&Aの相場を考える方法を紹介します。

バリュエーションの手法は3つのタイプに分かれます。

上場企業のM&Aや規模の大きなM&A(多数の店舗を展開する飲食店企業の買収など)では、①のタイプに属するDCF法や、②のタイプに属する市場株価法、類似会社比較法が用いられます。

DCF法では、事業計画に基づいて将来のキャッシュフローを具体的に予測し、それをもとにファイナンス理論を用いて現在の価値を評価します。

上場企業の場合は株価をベースにして評価できます(市場株価法)。

株価は一般の投資家が個別に取引市場を介して株式を購入する際の価格です。

M&Aを行う際には50%超の株式をまとめて取得する必要があるため、株価にある程度のプレミアム(2割から4割程度)を上乗せした金額を買い手側が提示するのが通例です。

非上場企業の場合、類似する上場企業との比較により評価する手法があります(類似会社比較法)。

1~数店舗程度の飲食店買収など、比較的規模の小さいM&Aでは、DCF法や類似会社比較法を利用することがコストなどの面で現実的でないことが多く、③の手法がよく用いられます。

ただし、純資産だけだと将来の収益性に対する評価が抜け落ちてしまいます。

そこで、将来性については「直近の利益の数年分」として大ざっぱに見積もる方法がとられます(年倍法)。

年倍法では、「企業・事業の価値=時価純資産+直近の営業利益の数年分」とします。

時価純資産は貸借対照表上の資産・負債を時価に直して差し引きしたものです。

貸借対照表に計上されていない資産・負債がM&Aの対象に含まれる場合は、それも加味します。

すべての資産・負債を時価に直すのが難しい場合、簿価と時価の差が大きいと考えられるものに限って時価評価し、他は簿価のままにして計算することがあります。

営業利益にかける年数は、一般的には「3~5」が相場とされます。

将来の収益性への評価が高ければ高いほど年数が大きくなります。

逆に、収益性への期待が低ければ年数は小さくなり、極端な場合にはゼロもありえます。

売り手企業がそのまま単独で(M&Aを行わずに)存続した場合の収益性と、買い手企業と統合した場合の収益性は異なります。

経営統合によりシナジー(相乗効果)が生まれる分だけ、後者の方が大きくなります(そうでなければM&Aを行うメリットはありません)。

年倍法で営業利益にかける年数も、売り手企業が単独で存続すると仮定した場合(A年)とM&Aを行うと仮定した場合(B年)の2つを考えることができ、通常は「A<B」となります。

一般的には、前者の金額(時価純資産+営業利益×A)を最低価格、後者の金額(時価純資産+営業利益×B)を最高価格として価格交渉を行うことになります。

コロナ禍のなか、飲食店の経営環境が今後どのように推移するのかは見通しにくいところがあり、将来の収益性についての評価は相場よりやや低いものになるケースが少なくないと考えられます。

それでも、このまま経営を続けたり廃業したりする選択肢に比べてM&Aのほうがメリットはあると考えられるケースが多いでしょう。

飲食店の内部環境で評価に影響のあるポイントをまとめると以下のようになります。

| 評価を高める要因 | 評価を下げる要因 |

|---|---|---|

純資産 |

|

|

将来性 |

|

|

経営が小規模で、経営者1人の手で事業を回しているような飲食店が売却を行う場合、経営者がM&Aを機に引退してしまうと、収益性の評価が相場よりかなり下がる恐れがあります。

そうしたケースでは、現経営者抜きでは事業がうまく回らず、顧客の離反や人材流出の懸念も高く、買い手が事業を引き継いで活用していくことが困難であると判断されます。

たとえ現状の体制では将来にわたって高い収益が期待できても、経営者が店を離れればその期待は泡となってしまいます。

そのため、このまま現体制のもとで事業を続けるよりもM&Aを行うと仮定した場合の評価のほうが下がってしまうことがあり、例えば営業利益にかける年数が「1」以下になることもありえます。

そうしたケースでなるべく評価を高くするためには、店舗オペレーションなどをできる限り仕組み化・マニュアル化して引き継ぎしやすい体制を作ったり、現経営者がM&A後も一定期間店に残り引き継ぎをサポートする契約にしたりするなどの方法があります。

C-United:投資会社ロングリーチグループ傘下の珈琲館とシャノアールの合併により誕生した企業で、「珈琲館」を主軸とするフルサービス型のカフェ 218 店舗と「カフェ・ベローチェ」を主軸とするセルフサービス型カフェ 177 店舗を運営[4]

ポッカクリエイト:「カフェ・ド・クリエ」ブランドを主軸としてカフェチェーン200超店舗を運営[4]

譲渡企業:パートナー企業との協業を通したさらなる事業成長[5]

譲り受け企業:ターゲット顧客・価格帯・提供価値・立地の方向性が異なるカフェチェーンブランドを取り込み、マルチブランド戦略の一層の推進・深化を図る[4]

網屋:福岡・佐賀・熊本で焼肉店14店舗、居酒屋2店舗、ステーキハウス1店舗を展開[7]

ロイヤルフーズ:網屋の関連会社で、精肉・食材の卸事業を展開[7]

JR九州:鉄道・船舶・バス、不動産賃貸・販売、ホテル運営、コンビニ・土産店・各種飲食店運営、建設・設備工事、広告などの事業を展開する企業グループの中核企業[8]

譲渡企業:創業者会長の引退に伴う事業承継、潤沢な経営基盤のもとでのさらなる事業成長[9]

譲り受け企業:地元経済活性化のための事業承継、駅ビル・郊外での店舗展開と仕入・商品開発におけるグループ内連携を通した外食事業強化[7]

ちんや:浅草に店を構える創業141年の老舗すき焼き店[11]

WDI:海外有名ブランド・国内優良ブランド・自社オリジナルブランドによるレストラン運営事業とブライダル企画・運営事業を展開[12]

譲渡企業:店舗老朽化とコロナ禍の影響により休業を余儀なくされた事業の承継

譲り受け企業:ブランド力の向上・拡大[11]

なすび:静岡市内を中心に和食店など16店舗を運営[14]

AFC-HD アムスライフサイエンス:健康食品・化粧品のOEM受託製造事業を展開(自社の全国的ネットワークとなすびの新業態開発力・店舗運営ノウハウの連携によるシナジー創出を目的として2020年9月に同社とFC契約・業務提携契約を結び、同社のビュッフェレストラン1店舗を承継)[14]

譲渡企業・譲り受け企業:2020年来の協業関係を強化し、事業の全国・海外展開の推進を図る[14]

京樽:テイクアウト寿司店「京樽」、回転寿司店「海鮮三崎港」、寿司専門店「すし三崎丸」を展開[16]

スシローグローバルホールディングス(現 FOOD & LIFE COMPANIES):回転寿司「スシロー」と寿司居酒屋「杉玉」を全国展開[17]

譲り受け企業:「京樽」の取り込みによるテイクアウト事業強化、「海鮮三崎港」「すし三崎丸」の取り込みによる首都圏・関東圏での店舗展開拡大[16]

富山県労働者共済生活協同組合:各種共済事業のほか、勤労者保養センター「越中庄川荘」の運営事業などを展開[18]

柿里:富山県内で会席ステーキ専門店や懐石料理店、しゃぶしゃぶ店など5店舗を展開[19]

譲渡企業:コロナ禍に伴う宿泊客減少で閉館した「越中庄川荘」の事業承継

譲り受け企業:「越中庄川荘」の譲受・リニューアルを通して新分野への進出を図る[19]

ロイヤルホールディングス:ファミリーレストラン「ロイヤルホスト」・和食ファーストフード店「てんや」を中心とする外食事業、空港・高速道路SA向け飲食店・社員食堂受託運営事業、国内外航空会社向け機内食事業、「リッチモンドホテル」を中心とするホテル事業、グループ外企業向け食品製造事業などを展開する企業グループの持株会社[20]

双日:自動車・航空機・鉄道・船舶・インフラ・ヘルスケア・金属資源・化学素材などの多様な分野を扱う総合商社[21]

譲渡企業:コロナ禍による営業制限・需要減少が長期化し終息時期も不透明ななか、提携パートナーからの出資により自己資本増強・短期的資金調達を行い、コロナ禍への対応を強化しつつ、グループ構造改革の推進を図る

譲渡企業・譲り受け企業::顧客基盤・コンテンツ・ノウハウの共有による新マーケット創造、データ活用による顧客満足度強化、調達・物流の効率化、海外事業展開拡大、M&Aなどを共同で推進し、 双方の事業基盤強化と消費者向けビジネスの新モデル構築を図る[20]

一品香:名物「絶品たんめん」を初めとするラーメン・中国家庭料理を提供するレストランを直営・FCで運営[24]

一品香フーズ:一品香の関連会社で、食材加工製造・配送事業を展開[24]

イートアンドホールディングス:餃子専門店「大阪王将」を初めとする複数ブランドによるレストラン・ベーカリーカフェ運営事業や、小売店・外食店向け食品・食材の製造販売事業などを展開する企業グループの持株会社[25]

譲り受け企業:譲渡企業の伝統や老舗の味を継承してシナジーを追求し、グループのさらなる成長を図る[24]

JP(現 ホットパレット[27]):ペッパーフードサービスの子会社で、ステーキ専門チェーン店「ペッパーランチ」を運営

ペッパーフードサービス:ステーキ専門チェーン店「いきなり!ステーキ」を中心とする外食事業を展開[28]

PLHD:プライベートエクイティ投資会社J-STARが関与するファンドにより出資・設立された持株会社[27]

譲渡企業(ペッパーフードサービス):JPを切り離し主力事業である「いきなり!ステーキ」事業へ経営資源を集中することにより、外食事業の収益改善、本社費用削減、財務状況安定化を図る[28]

譲り受け企業:JPの独立企業としての基盤を確立し、国内事業成長とグローバル展開の加速を図る[29]

コスミックダイニング(現 コスミックSY[30]):スーパー・飲食店向けにとんかつやメンチカツ、ハンバーグなどの冷凍食品の製造販売事業を展開[31]

清和ヤマキフード:コスミックダイニングの子会社で、冷凍食品の製造販売事業を展開[31]

アークランドサービス:とんかつ専門店「かつや」を初めとする18ブランドによる飲食店直営・フランチャイズ事業を展開する企業グループの持株会社[32]

譲渡企業:譲り受け企業の事業基盤を活かした販路開拓・事業規模拡大

譲り受け企業:冷凍食品製造販売分野に進出し、外食事業のブランド力を活かした事業展開を図る[31]

大手アパレル会社(詳細非公表)で、アパレルブランドの全国展開に加えて大型ショッピングモール内でハワイアンカフェ2店舗の運営事業を展開

オークニ商事:和食を中心とした外食チェーン店の運営、障害児通所支援・高齢者介護施設の運営、コンサルティングなどの事業を展開

譲渡企業:事業ポートフォリオの見直し

譲り受け企業:外食事業における新規分野開拓

スニタトレーディング:インド料理店「サムラート」を初めとする外食7店舗を展開

ゴーゴーカレーグループ:「ゴーゴーカレー」を初めとするカレーチェーン店の運営事業とカレー商品の開発・卸・販売事業を展開

譲渡企業:不採算部門の整理、ゴーゴーカレーグループの販路を通した「サムラート」ブランドの認知拡大

譲り受け企業:ハラール料理(イスラム法にのっとった料理)を製造するセントラルキッチンの獲得、スパイス調達ネットワークの拡大

[4]C-United によるカフェ・ド・クリエ事業の取得(ロングリーチグループ)

[5]ポッカクリエイトのグループ参画(C-United)

[6]企業沿革(ポッカクリエイト)

[7]事業譲受及び子会社設立(JR九州)

[8]事業紹介(JR九州)

[9]福岡の焼肉ヌルボン、JR九州傘下で再始動(日経新聞)

[10]ヌルボン事業運営開始(JR九州)

[11]老舗すき焼きブランド「ちんや」の暖簾を承継(WDI)

[12]事業概要(WDI)

[13]ちんや(WDI)

[14]なすびの子会社化(AFC-HD アムスライフサイエンス)

[15]沿革(AFC-HD アムスライフサイエンス)

[16]京樽の株式取得(スシローグローバルHD)

[17]沿革(FOOD & LIFE COMPANIES)

[18]会員紹介(富山県生活協同組合連合会)

[19]越中庄川荘を事業譲渡(中日新聞)

[20]双日との資本業務提携(ロイヤルHD)

[21]事業紹介(双日)

[22]第三者割当による新株式発行(ロイヤルHD)

[23]ロイヤルホールディングスの追加株式取得(双日)

[24]一品香および一品香フーズの株式取得(イートアンドHD)

[25]会社概要(イートアンドHD)

[26]沿革(イートアンドHD)

[27]ペッパーランチ事業の株式取得完了(J-STAR)

[28]子会社の異動(ペッパーフードサービス)

[29]ペッパーランチ事業の株式取得(J-STAR)

[30]会社概要(アークランドサービスHD)

[31]コスミックダイニング株式会社の株式取得(アークランドサービスHD)

[32]ブランド一覧(アークランドサービスHD)

[33]会社沿革(オークニ商事)

[34]老舗インド料理「SAMRAT」製造部門をM&A(ゴーゴーカレーグループ)

外食市場は少子高齢化により中長期的に縮小していくことが予想されており、近年では中食市場の拡大により圧迫され、現在はコロナ禍という大波にさらされています。

こうしたなかにあっても、M&Aは売り手となる飲食店にとっても買い手となる飲食店やその他の業種にとってもメリットが大きく、単独では経営続行が難しい事業の継続、雇用維持、経営基盤安定化、業容拡大、中食業態開拓などの目的で盛んに活用されています。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)