ディーラー(自動車小売業)のM&A・売却動向、事例13選

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

ディーラー業界では、新車販売台数が減少しています。[1]厳しい経営環境において、事業拡大などのメリットを期待できるM&Aは有用な戦略です。ディーラーのM&A動向や最新の売却・買収事例を徹底解説します。

はじめに、ディーラー業界の定義やビジネスモデルの類型を解説します。

ディーラーとは、商品を売買する人や特約小売店を意味します。[2]

自動車業界においては、日本標準産業分類の「自動車小売業」が該当します。[3]

なお実務上は、ディーラーと販売店を区別して考えることが一般的です。

自動車ディーラーと販売店の違いは、「自動車メーカーとの特約店契約を結んでいるかどうか」にあります。

一般的に、ある特定の自動車メーカーと特約店契約を締結している小売業者を「ディーラー」、締結していない小売業者を「販売店」と呼びます。[4]

ディーラーのビジネスモデルは、取り扱う自動車によって以下4種類に大別されます。[3]

[2] ディーラー(コトバンク)

[3] 日本標準産業分類 大分類I-卸売業,小売業(総務省)

[4] ディーラーと販売店の違いとは。それぞれのメリットとデメリット(外車王)

次に、ディーラー(自動車小売業)の市場規模や近年の動向を解説します。

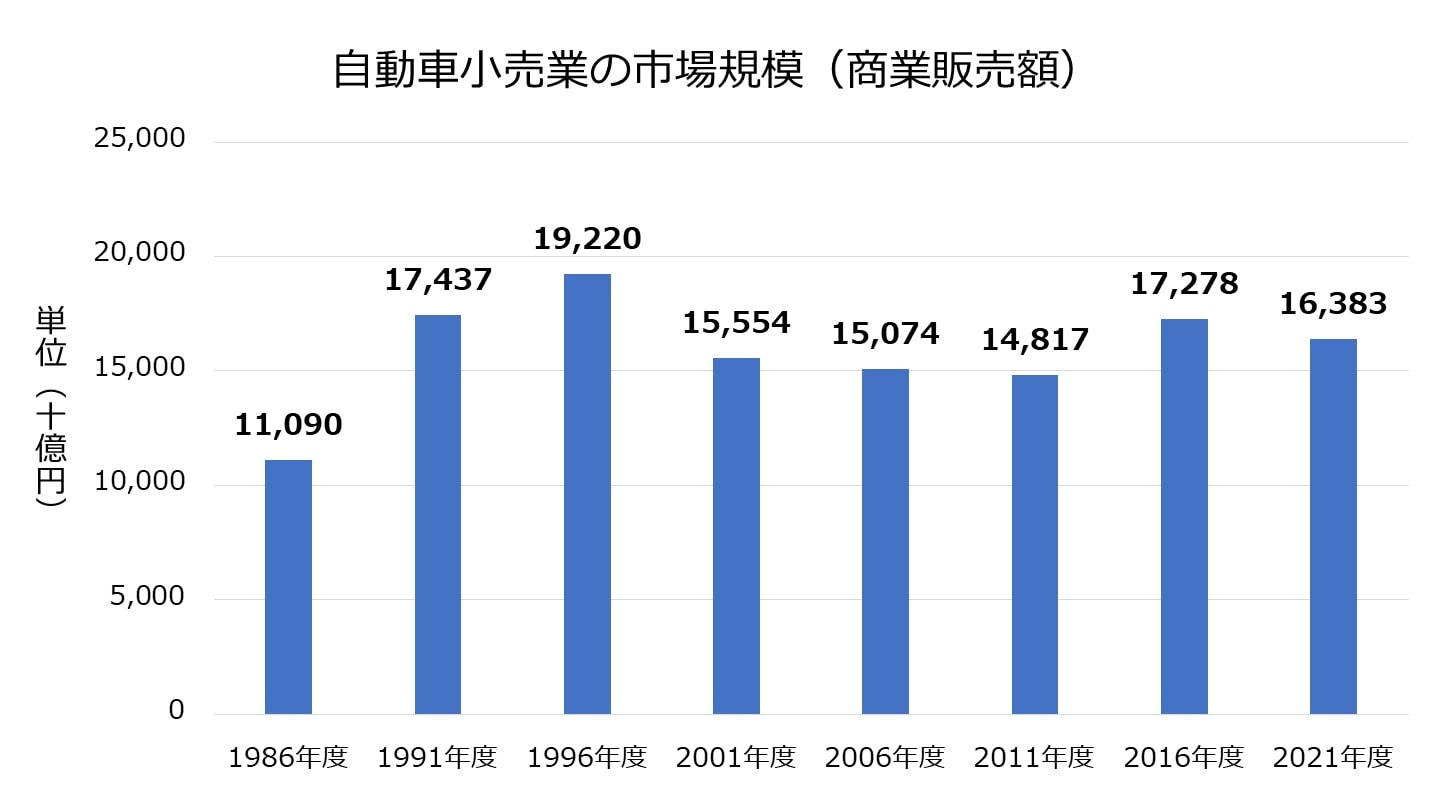

経済産業省が公表している「商業動態統計」によると、2021年度における自動車小売業の年間商品販売額(≒市場規模)は約16兆3,830億円とのことです。[5]

なお、1986年度からの推移で見ると、1986年度から1996年度にかけて市場は拡大し、ピークの1996年度には19兆2,200億円となりました。

その後は緩やかな減少に転じ、2011年度には14兆8,170億円まで市場が縮小しました。

参考:商業動態統計 業種別商業販売額及び前年(度、同期、同月)比(経済産業省)をもとに弊社作成

しかし、2012年度以降は再び市場が拡大し、近年は16兆円〜18兆円前後で推移しています。[5]

一般社団法人日本自動車販売協会連合会によると、2018年〜2021年における新車・年別販売台数(登録車)は以下のとおり推移しています。[1]

一方で、2018年〜2021年における中古車・乗用車合計(普通+小型)の登録者数は以下のとおりです。[6]

以上のとおり、新車の販売(登録)台数はやや減少傾向です。

一方で、中古車の販売(登録)台数はほぼ横ばいとなっています。

三井住友銀行の調査によると、提供車両台数・拠点数の増加に伴う「利便性拡大」や「認知度向上」にともない、都市部を中心にカーシェアリング市場の拡大が見込まれるとのことです。

これにより、自動車の販売台数減少に拍車がかかり、ディーラーの収入減少になる可能性があると同社は指摘しています。[7]

[5] 商業動態統計(経済産業省)

[6] 中古車・乗用車合計(普通+小型)(日本自動車販売協会連合会)

[7] 国内自動車ディーラーを取り巻く業界動向(三井住友銀行)

ディーラー(自動車小売業)のM&Aを行うメリットについて、売り手側と買い手側それぞれの視点から紹介します。

売り手側がディーラー事業・会社を売却すると、以下5つのメリットを期待できます。

上記のうち、経営者にとって特にメリットとなるのが①〜③であると考えられます。

後継者が見つからないディーラーの場合、そのままだと黒字であっても廃業せざるを得なくなります。

廃業すると、従業員の雇用を維持できない上に、廃業のために諸費用が発生します。

一方でM&Aによってディーラーを第三者に売却すれば、後継者不在でも会社を存続させることができます。

また、従業員との雇用契約を維持することができます。

加えて、売却にともなう利益を得ることができるため、廃業する場合と比べて悠々自適にリタイア後の生活を送れるでしょう。

買い手側がディーラー事業・会社を買収すると、以下3つのメリットを期待できます。

ディーラーが同業者を買収することで、その企業が持っていた顧客や取引先、営業所などの無形・有形資産を獲得できます。

事業規模の拡大につながり、売上や利益の増加を期待できるでしょう。

また、事業規模が拡大することで、車両の大量購入などのスケールメリットも期待できます。

スケールメリットが発揮されれば、業務の効率性向上やコスト削減などの実現につながります。

そして、一からディーラー事業の拡大や参入を目指す場合と比べて、より短期間で目標を達成できる可能性が高まる点もメリットです。

買収により必要な資産(顧客やノウハウ、車両など)をまとめて取得できるため、事業拡大や新規参入が失敗するリスクを軽減できる可能性があるでしょう。

ディーラー事業のM&Aでは、売買金額の相場(目安)を理解しておくことが重要です。

相場の理解は、円滑な交渉の実現や不利益を被るリスクの軽減を図ることにつながります。

この章では、売却額の目安となる年買法や、企業価値算定で用いられている3つのアプローチ方法をわかりやすく解説します。

年買法とは、売り手企業の時価純資産と営業利益を基準に、売却金額の大まかな目安を計算する方法です。

具体的には、以下の計算式で算出します。

たとえば時価純資産が1億8,000万円、営業利益(3年平均)が4,000万円であるディーラーの場合、売却金額は以下のとおり計算されます。

上記のとおり、年買法では簡単に売却金額を算出できる点がメリットとなります。

ただし、事業の将来性を加味できないデメリットもあります。

したがって、年買法は目安を計算するツールとしての活用に留め、算定結果は目安として考える程度がおすすめです。

最終的な売却金額は、専門家が算出した企業価値をもとに、売り手企業と買い手企業の交渉によって決定されることが一般的です。

コストアプローチとは、評価対象となる企業の「純資産」に着目し、企業価値を算出する方法です。

代表的な手法に、時価純資産法や簿価純資産法があります。

コストアプローチの主なメリットとデメリットは以下のとおりです。

インカムアプローチとは、評価対象となる企業の「将来獲得すると期待される利益やキャッシュフロー」に着目し、企業価値を算出する方法です。

代表的な手法に、DCF法や配当還元法があります。

インカムアプローチの主なメリットとデメリットは以下のとおりです。

マーケットアプローチとは、評価対象企業と「類似した上場企業」や「類似した取引」などに着目し、企業価値を算出する方法です。

代表的な手法に、類似会社比較法(マルチプル法)や類似取引比較法があります。

マーケットアプローチの主なメリットとデメリットは以下のとおりです。

ディーラー(自動車小売業)のM&Aを成功させる可能性を高めるには、以下5つのポイントを押さえておくことが効果的です。

以下では、それぞれのポイントをくわしくご説明します。

買い手企業は、事業拡大や事業の成長加速などを目的にディーラーを買収します。

そのため、立地の良い店舗や優良な取引先、他店にないノウハウなどの強みを持っているディーラーであるほど、買い手企業からの需要が高くなります。

つまり、競争優位性の高い強み(≒経営資源)を持っているほど、買い手企業が見つかりやすくなると言えます。

また、最終的に売り手企業の売却価格を決定する際には、企業価値や財務データなどの定量的な指標だけでなく、ノウハウや立地などの強みも評価されます。

他社にはない競争優位性のある強みを持っていれば、高値で売却できる可能性が高まると考えられます。

M&Aの成功可能性を高めたいならば、まずは他社にない強みを確立する準備を進めましょう。

ディーラーのM&Aでは、M&Aの相手探しや企業価値算定、交渉・面談、契約書作成などの実務を行います。

また、高値で売却するためには、あらかじめ「企業価値の磨き上げ」も行う必要があります。

こうした実務には多大な時間がかかるため、早い時期からスケジュールに余裕を持って準備を進めることが重要です。

十分な時間を確保しておかないと、焦りから条件に妥協してM&Aの契約を締結してしまうリスクがあります。

また、状況の悪化(経営者の体調や業績の悪化など)により、M&Aを実施できなくなる事態も考えられます。

上記の状況とならないためにも、M&Aの準備を早い時期から入念に進めましょう。

ディーラーにおいて、自動車の販売活動や顧客の接客を担う従業員は利益を生み出す上で重要な存在です。

従業員を引き継ぐことができないと、せっかくディーラーを買収しても、事業を円滑に回すことができず、業績が悪化するリスクがあります。

一方で売り手側の視点で見ると、従業員の離職等により雇用契約を買い手企業に引き継ぐことができない場合、会社・事業売却の交渉が破談となったり、売却価格が減額されたりするおそれがあります。

上記の事態を回避するためにも、従業員の引き継ぎを円滑に行えるように対策を行うことが重要です。

具体的には、以下の対策が考えられるでしょう。

ディーラーの買収・売却では、まず自社の希望条件を明確化し、その条件を満たすM&Aの相手企業を選定することが大切です。

希望条件を満たさない相手とM&Aを行うと、買収や売却の目的(事業拡大や成長の加速など)を実現できない可能性があるためです。

また、条件を単に満たしているだけでなく、シナジー効果を期待できる相手であることも重要です。

M&Aにおけるシナジー効果とは、「複数の企業が統合することで、それぞれが単体で得ていたときの合計よりも大きな成果を得られること」を意味します。

たとえば、売り手企業の売上をx、買い手企業の売上をyと仮定した場合、M&Aによって「x+y」を超える売上を稼げるようになった場合、シナジー効果が生み出されたと言えます。

買い手企業にとっては、シナジー効果を期待できるディーラーとM&Aを行うことで、売上増加やコスト削減などのシナジー効果を得られます。

一方で売り手企業にとっては、シナジー効果を期待してくれる買い手企業とM&Aを行うことで、そうでない場合と比較して好条件で売却できる可能性が高いと考えられるでしょう。

M&Aの相手探しや企業価値算定、契約書作成などの実務には、幅広いネットワークや財務・法律等の専門知識が必要です。

そのため、買い手・売り手とのネットワークや専門知識がない場合、自力でM&Aを成功させることは簡単ではありません。

M&Aの成功可能性を高める上では、公認会計士などの専門家やマッチングサイトなどのサービスを最大限活用することがおすすめです。

こうした専門家・サービスを活用すると、相手探しや契約書作成などの実務についてサポートを受けることができます。

そのため、自力でM&Aのプロセスを進める場合と比べて、より円滑に手続きを進行できるでしょう。

最後に、ディーラー(自動車小売業)によるM&Aの事例を13例紹介します。

事例を確認することで、M&Aの目的や背景、用いられる手法などを理解できます。

ディーラーの売却・買収を検討している方はぜひ参考にしてください。

ヤナセ:ドイツ車をはじめとする自動車の販売、自動車の修理・整備事業を展開

伊藤忠商事:繊維や機械、エネルギーなどの各分野で輸出入・取引を展開する大手総合商社

譲渡企業:伊藤忠商事が有する海外ネットワークなどの経営資源活用による「海外事業展開の実施」や「事業・収益の拡大および発展」

譲り受け企業:譲渡企業との連携強化、シナジー効果の実現[8]

Gulliver Australia Pty Ltd:IDOMの連結子会社として、オーストラリアのヴィクトリア州において新車・中古車の販売事業を展開

Swift Holdings Investments Pty Ltd.:投資事業を展開

譲渡企業(親会社):資本効率や成長性の高い主力事業への集中、オーストラリアにおける新車ディーラー事業からの撤退

チャンピオン:ハーレーダビッドソンおよびベスパのディーラーを運営

グッドスピード:中古車販売事業やバイク事業などを展開

譲り受け企業:譲渡企業が有するハーレーダビッドソンのディーラーを取得することによる「バイク事業と四輪事業におけるシナジー効果の創出」

TAインポート:自動車販売や自動車整備全般の事業を展開[12]

オートバックスセブン:自動車やカー用品の販売、車検・整備などの事業を展開[13]

譲り受け企業:新たな自動車メーカーとのネットワーク構築、さらなる収益拡大

モトーレン東洋:サンオータスの特定子会社として、自動車(新車)の販売事業を展開

メトロポリタンモーターズ:サンオータスの特定子会社として、自動車(新車)の販売事業を展開

エー・エル・シー:輸入自動車販売や車両整備などの事業を展開

ダイワグループ:自動車販売事業を手掛ける子会社の経理・人事・労務などに関する事務の受託

譲渡企業(親会社):主力事業への集中

譲り受け企業:シナジー効果の獲得

ホンダカーズ埼玉北:ショーワの連結子会社として、カーディーラー事業を運営

テイ・エス テック:四輪車用シートや四輪車用内装品などの製造・販売事業を展開

譲渡企業(親会社):経営統合にともなう譲渡企業の切り離し

SUN AUTO:国外向け中古商用車販売事業を展開[16]

TRUCK-ONE:中古トラックの販売事業を展開[17]

譲り受け企業:譲渡企業が有する「東南アジアの販売網」や「各国の規制や商習慣に対応するノウハウ」の獲得

北⾒三菱⾃動⾞販売:北海道オホーツク管内において、三菱⾃動⾞⼯業系列のディーラーを運営[18]

テーオーホールディングス:百貨店やホームセンター、建設などの事業を多角的に展開[19]

譲り受け企業:両社が有する資産の効率的な運用、シナジー効果の実現

光洋自動車:北海道北見市・旭川市・札幌市において、フォルクスワーゲンおよびアウディの自動車ディーラー事業を展開[20]

VTホールディングス:ホンダや日産の自動車ディーラー事業を展開[21]

譲り受け企業:北海道エリアにおけるフォルクスワーゲンおよびアウディのシェア拡大、収益拡大

正和自動車販売:自動車の修理・整備、自動車販売・リース、自動車用品および付属品の販売などの事業を展開

先ほど紹介したオートバックスセブン

譲り受け企業:新たな整備事業者とのネットワーク構築、さらなる収益拡大の実現

CARRO:ポルシェディーラー事業を展開

ウイルプラスアインス:輸入車販売や自動車整備、自動車部品の販売事業などを展開

譲り受け企業:業容拡大、東北エリアにおけるポルシェブランドの全商圏をカバーすること

サン・ガレージ:VOLVOディーラー事業を運営

帝欧オート:ウイルプラスホールディングスの連結子会社として、VOLVO正規ディーラー事業を運営

譲り受け企業:さらなる業容拡大、収益基盤の強化

モトーレン東名横浜:ケーユーホールディングスの連結子会社として、輸入自動車の販売事業や自動車の修理業などを展開

先ほど紹介したメトロポリタンモーターズ

譲り受け企業:BMW正規ディーラー店舗網の充実

[8] ヤナセに対する公開買付けの開始(伊藤忠商事)

[9] ヤナセに対する公開買付けの結果(伊藤忠商事)

[10] 連結子会社の株式譲渡および特別利益の計上(IDOM)

[11] チャンピオンの株式取得(グッドスピード)

[12] 連結子会社による株式取得(オートバックスセブン)

[13] 会社概要(オートバックスセブン)

[14] 特定子会社の株式譲渡(サンオータス)

[15] 連結子会社の株式譲渡(ショーワ)

[16] SUN AUTOの子会社化(TRUCK-ONE)

[17] 会社概要(TRUCK-ONE)

[18] 北⾒三菱⾃動⾞販売の株式取得(テーオーホールディングス)

[19] グループ企業案内(テーオーホールディングス)

[20] VTホールディングス、光洋自動車を子会社化(日本経済新聞)

[21] グループ会社(VTホールディングス)

[22] 正和自動車販売の株式取得(オートバックスセブン)

[23] 当社子会社による事業譲受(ウイルプラスホールディングス)

[24] 当社子会社である帝欧オートによる事業譲受(ウイルプラスホールディングス)

[25] 当社子会社における事業の一部譲受け(サンオータス)

店舗や人材などの経営資源を確保できる点で、ディーラーの買収には多大なメリットがあります。

一方で売り手にとっても、後継者不足などの課題を解決する上でM&Aは有効な手段となり得ます。

ディーラーのM&Aを検討している経営者の方は、今回お伝えした内容を参考にしていただけますと幸いです。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。