データセンターによるM&A相場のリアル!売却・買収価格の評価方法と最新動向

更新日:2026年07月06日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

データセンターのM&Aでは、「時価純資産+営業利益×2〜5年分」や「EBITDA×8〜9倍+現預金-有利子負債」という計算式で相場を算定できます。

本記事では、「自社のデータセンター事業は今いくらで売れるのか?」、「最新のM&A相場はどのように計算すればいいのか?」という疑問を持つ経営者の方に向けて、データセンターのM&Aに関する相場や価格決定の仕組み、高値売却の可能性を高めるコツなどをくわしく解説します。

また、リアルな価格感を掴んでいただくために、2025年に行われたデータセンターの最新M&A事例も紹介します。

データセンター事業の売却・買収が成功する可能性や企業価値を最大限に高めるための具体的な知識を、ぜひ本記事でご確認いただけますと幸いです。

はじめに、データセンターのM&Aにおける買収価格の相場を解説します。

簡易的な相場を把握する一つの方法として、「年倍法(年買法)」があります。

この方法では、企業の時価純資産に、営業利益の2年から5年分を加算した金額を、M&A相場の目安とみなします。

時価純資産は保有資産の時価から負債の時価を差し引いた金額であり、加算される営業利益の2年から5年分は、ブランド力や技術力といった「のれん代」を簡易的に評価したものです。

計算式は以下のとおりです。

たとえば、あるデータセンター運営会社の時価純資産が3億円、営業利益が8,000万円、加算する年数を5年分であると想定すると、売却・買収価格相場は以下のとおり計算されます。

以上のとおり、年買法では容易に相場を計算できます。

ただし、のれん代の加算プロセスについて理論的な根拠が薄いため、算出価格が実態と大きく乖離するリスクがあります。

そこで近年では、より合理的な手法であるマルチプル法を簡易的に用いて、相場を計算するケースが増えています。

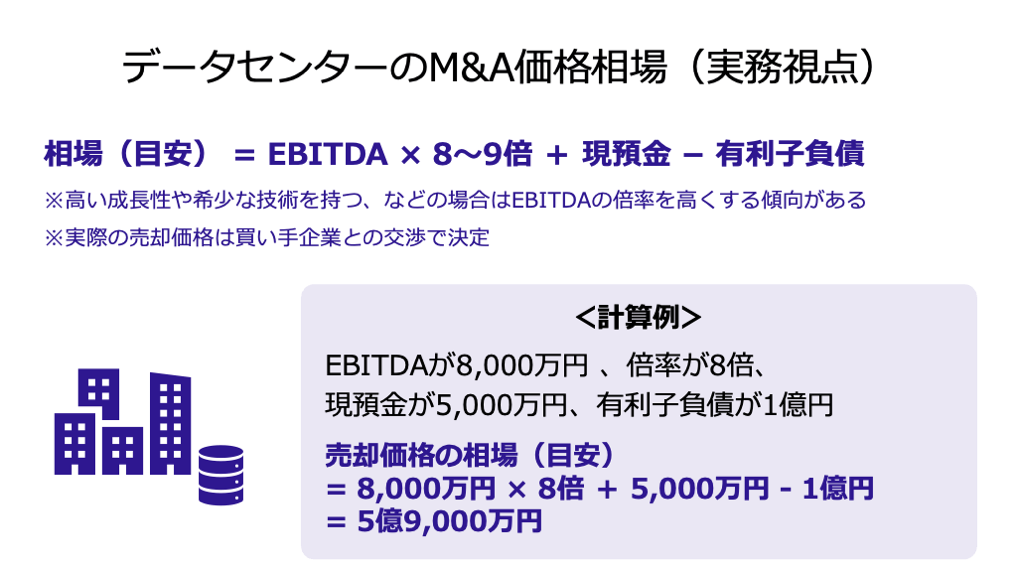

M&Aの実務では、「マルチプル法(類似会社比較法)」を簡易的に用いて、データセンターの売却・買収価格相場を見積もることが多いです。

この手法は、事業内容が類似する上場企業の財務指標(EBITDAなど)をもとに評価倍率(マルチプル)を算定し、対象企業に適用することで企業価値や株式価値を算定する考え方に基づいています。

簡易的なマルチプル法では、EBITDAを指標として用います。

EBITDAとは、利払前・税引前・償却前利益のことであり、減価償却方法や税率の違いなどによる影響を受けにくく、企業が持つ真の収益力を比較する用途に適しています。

簡易的には、「営業利益+減価償却費」という計算式で算出されます。

簡易的なマルチプル法では、以下の計算式でM&Aの価格相場を算出します。

複数年分のEBITDAが事業全体の価値(EV)を示し、そこから純有利子負債(有利子負債−現預金)を控除することにより、M&Aの価格相場(≒株式価値)を計算しています。

EBITDAの倍率(加算する年数)は、業種やキャッシュフローの成長性・安定性などによって変わってきます。

データセンターは「情報通信業」に該当し、情報通信業におけるEV/EBITDA倍率の中央値(上場企業のデータ)は8.9倍となっています(注)。

したがって、上記計算式を用いてデータセンターの相場を算出する際には、概ね8〜9倍という比較的高い倍率を適用することが適していると考えられます。

たとえば、あるデータセンター運営会社のEBITDAが8,000万円、倍率が8倍、現預金が5,000万円、有利子負債が1億円であると想定すると、売却・買収価格相場は以下のとおり計算されます。

市場の状況を加味するため、年買法よりも合理性の高い相場を見積もれる点がメリットです。

ただし、後述のとおり交渉で最終的な価格は決定されるため、こちらの方法も参考程度に活用することが望ましいです。

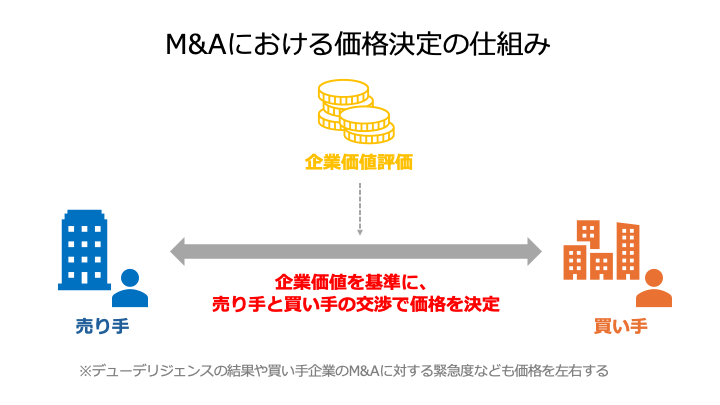

M&Aでは、最終的な価格は売り手企業と買い手企業の交渉によって決定されます。

売り手と買い手で価格に対する利害が対立するため、基本的には企業価値評価(バリュエーション)で算出された金額を基準に、価格交渉が行われることが一般的です。

企業価値評価とは、売り手企業の経済的な価値を評価するプロセスです。

ファイナンス理論に基づいて企業や事業の価値を算定するため、交渉を円滑に進めやすくなります。

ただし、企業価値評価の結果のみではなく、以下のような要素も価格交渉では考慮されます。

また、データセンター事業のM&Aでは、業界に特有のものとして以下要素も考慮されます。

多様な要素が複合的に影響し合うため、「〇〇の条件であれば、必ず△△円〜△△円くらいの価格で売却できる」とは言い切れない点に注意しましょう。

企業価値評価の方法は、「インカムアプローチ」「コストアプローチ」「マーケットアプローチ」の3種類に分けられます。

データセンターの企業価値評価に際しては、各アプローチを組み合わせることで、将来性、資産、市場性を多角的に考慮することが一般的です。

インカムアプローチは、対象企業が将来生み出すと予想されるキャッシュフローや収益に基づいて企業価値を算出する手法です。

代表的な手法であるDCF法(ディスカウンテッド・キャッシュフロー法)では、将来のキャッシュフローを現在価値に割り引いて評価します。

固有の事業計画や成長性、無形資産の価値を反映させることができる一方で、評価する人の恣意や主観が入りやすい点に注意です。

コストアプローチは、対象企業が現時点で保有している資産と負債に基づいて企業価値を算出する手法です。

代表的な手法である時価純資産法では、保有資産や負債を時価で評価し直した時価純資産を算出し、それを株式価値とみなします。

土地や建物、サーバー機器といった物理的資産を多く持つデータセンター事業において、売却価格の最低基準を算定する目的には適しています。

ただし、収益性や将来性は加味されない点がデメリットとなります。

マーケットアプローチは、対象企業と類似する事業を行う上場企業や、過去の類似M&A取引の市場価格などを基準として企業価値を算定する手法です。

類似会社比較法(マルチプル法)などが代表的で、市場の客観的な評価(相場観)を反映できるため、説得力のある価格を導きやすい点がメリットです。

ただし、類似度の低い企業や取引などを選定すると、評価額が実態とかけ離れたものになるおそれがあります。

この章では、データセンターの売却・買収価格相場を把握する上で有用なM&A事例を6例紹介します。

各事例について、M&Aの手法や譲渡価格、売り手企業・買い手企業の財務状況、M&Aを実施した目的を解説します。

事例をチェックすることにより、「データセンターのM&Aがどのくらいの価格で実施されているのか」を理解しやすくなります。

なお、前半4つの事例は2025年に行われたM&Aであるため、データセンターによるM&Aの最新動向を把握したい方はぜひ参考にしてください。

2025年6月、TOB(公開買付け)の手法により、NTTがNTTデータ株式の一部を取得し、議決権保有割合を57.73%から81.75%まで高めました。

本件のTOBに伴う買収価格は、約1兆3,472億円(336,797,773株×4,000円)です。

企業名 | NTTデータ |

事業内容 | データセンター事業などを展開 |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | NTT(日本電信電話) |

事業内容 | 総合ICT事業、地域通信事業など |

主要な経営成績および財政状態 (2024年度) |

|

NTTは、NTTデータグループの成長を通じたNTTグループ全体の成長をさらに加速させることなどを目的に、本件のM&Aを行いました。

具体的な取り組みとして、AI需要に対応したデータセンターの拡大などが挙げられています。

※参照元:

株式会社NTT データグループ株式に対する公開買付けの開始に関するお知らせ(日本電信電話)

株式会社NTT データグループ株式に対する公開買付けの結果に関するお知らせ(日本電信電話)

2025年11月、TOB(公開買付け)の手法により、OFI・01がアイネット株式の一部(84.60%)を取得しました。

本件のTOBに伴う買収価格は、約326億5,716万円(12,907,969株×2,530円)です。

企業名 | アイネット |

事業内容 | データセンター事業、情報処理サービス事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | OFI・01(オリックスの子会社) |

親会社の事業内容 | 金融、不動産、リースなど |

親会社の主要な経営成績および財政状態 (2025年3月期) |

|

オリックスは、データセンター事業の差別化・高度化、DX/クラウドサービスの強化などを図ることで、双方の企業価値向上を図る目的で、本件のM&Aを行いました。

※参照元:

オリックス株式会社の子会社(OFI・01 株式会社)による株式会社アイネットに対する公開買付けの開始について(オリックス)

オリックス株式会社の子会社(OFI・01 株式会社)による株式会社アイネットに対する公開買付けの結果について(オリックス)

2025年3月期 決算短信〔日本基準〕(連結)(アイネット)

2025年3月期 決算短信〔米国基準〕(連結)(オリックス)

2025年10月、株式譲渡の手法により、LGICの株主が株式の90.7%を売却し、本件M&Aを行いました。

売却価格は5億円です。

なお、同年11月には株式交換により、No.1によるLGICの完全子会社化が行われました。

企業名 | LGIC |

事業内容 | データセンター事業、ICT支援サービス事業など |

主要な経営成績および財政状態 (2025年1月期) |

|

企業名 | No.1 |

事業内容 | セキュリティ商品の製造・販売、OA関連商品販売など |

主要な経営成績および財政状態 (2025年2月期) |

|

No.1は、自社の人材をLGIC事業へ投入することにより、LGIC事業を全国に展開できることを期待し、本件のM&Aを行いました。

※参照元:株式会社 LGIC の株式取得及び同社との株式交換(簡易株式交換)による 完全子会社化に関するお知らせ(No.1)

2025年10月、日本アジア投資はKIC ホールディングスが開発しているデータセンタープロジェクトに対して匿名組合出資を実施し、当該匿名組合を特定子会社としました。

投資額は3億円です。

企業名 | KICDC合同会社にかかる匿名組合 |

事業内容 | データセンター施設の開発に向けた第一段階を担う特別目的会社 |

主要な経営成績および財政状態 | 該当なし |

企業名 | 日本アジア投資 |

事業内容 | 投資開発事業、投資運用事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

日本アジア投資は、長期的かつ安定的な収益の獲得を図る目的で、本件の投資(M&A)を行いました。

※参照元:データセンタープロジェクトへの投資決定及び子会社の異動に関するお知らせ(日本アジア投資)

2025年3月期 決算短信〔日本基準〕(連結)(日本アジア投資)

2024年12月、ブラックストーンはAirTrunkの買収を実施しました。

買収価格は約2兆3400億円です。

企業名 | AirTrunk |

事業内容 | オーストラリアでデータセンターを運営 |

主要な経営成績および財政状態 (2025年月期) | 非公表 |

企業名 | ブラックストーン |

事業内容 | 世界有数のオルタナティブ投資運用会社 |

主要な経営成績および財政状態 (2024年12月期) |

|

ブラックストーンは、人工知能(AI)の利用拡大により、需要が伸びるデジタルインフラへの投資を加速させる目的で、本件のM&Aを行いました。

※参照元:

ブラックストーン、2.3兆円で豪データセンター買収(日本経済新聞)

ブラックストーンによるAirTrunkの買収完了のお知らせ(AirTrunk)

ブラックストーンの業績・決算(通期・四半期)(Yahoo!ファイナンス)

2023年6月、事業譲渡の手法により、KDDIがAllied Properties REITからデータセンター事業を取得し、本件M&Aを行いました。

買収価格は約1,446億円です。

企業名 | Allied Properties REIT |

事業内容 | カナダでデータセンター事業を展開 |

企業名 | KDDI |

事業内容 | 電気通信事業 |

主要な経営成績および財政状態 (2025年3月期) |

|

KDDIは、北米エリアにおけるデータセンター事業の強化を目的に、本件のM&Aを行いました。

※参照元:

相場以上の価格でデータセンター事業を売却できる可能性を高めるコツを6つ簡単に紹介します。

市場全体や自社の業績が好調で、将来の収益期待が高いタイミングでM&Aを実施することで、買い手から高い評価を受けやすくなります。

企業価値評価の基本となる財務状況の改善に加えて、長期契約の優良顧客基盤、高効率な冷却システムといった技術的優位性などといった、無形資産が有する価値を高めることが効果的です。

買い手候補が懸念するマイナス要因(例:老朽化設備の更新コスト、セキュリティリスク)を事前に特定・改善することで、デューデリジェンス(DD)で価格が減額されるリスクを抑えることが可能です。

自社の優位性について、具体的な数値を用いて定量的に示し(「PUE値が業界平均より優れている」など)、買い手側がM&A後に享受できるコスト削減効果や収益向上といったシナジー効果の根拠を明確に提示することで、価格交渉を有利に進めやすくなります。

自社の強みと買い手企業の戦略が最も一致する候補を選定します。

たとえば、地理的なリスク分散を目指す大企業にとって、地方のデータセンターを買収するメリットは大きく、結果的に高値売却の可能性が高まりやすいです。

データセンターM&Aの特殊性(資産構成や電力、技術など)を理解している専門業者(M&Aアドバイザーなど)を起用することで、適正価格の算定やリスク回避、そして高値売却を実現する買い手候補の選定において、専門的なサポートを受けられる可能性は高まります。

データセンター業界の基礎知識を簡単におさらいします。

データセンター事業とは、サーバーやネットワーク機器などを設置・運用するための専用の施設や、そのサービスを提供する事業を意味します。

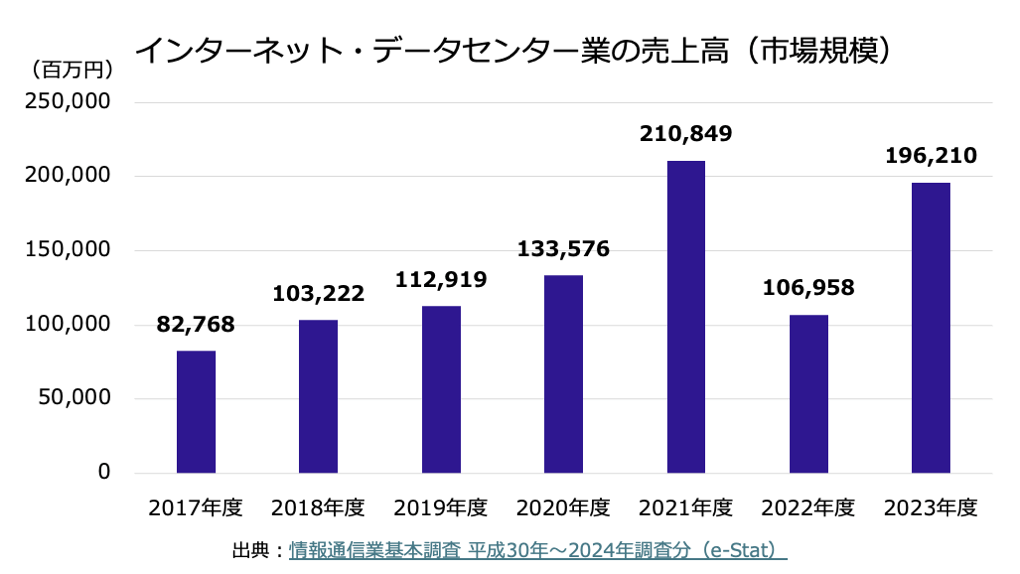

世界全体におけるデータセンターの市場規模(売上高)は、2018年から2023年にかけてやや増加傾向であり、2024年から2029年にかけても右肩上がりでの拡大が予測されています(注1)。

また、日本における市場規模も、同様に拡大が見込まれています(注1)。

なお、データセンター業界の一部である「IDC(インターネット・データセンター)業」における市場規模(売上高)は以下のとおり推移しており、やや拡大傾向です(注2)。

注2:情報通信業基本調査 平成30年〜2024年調査分(e-Stat)

成長の裏側で、業界は喫緊の課題に直面しています。

主な課題として、生成AIに伴う電力消費の劇的な増大、大規模災害時の安定性を脅かす都市圏への一極集中リスクなどが挙げられています(注)。

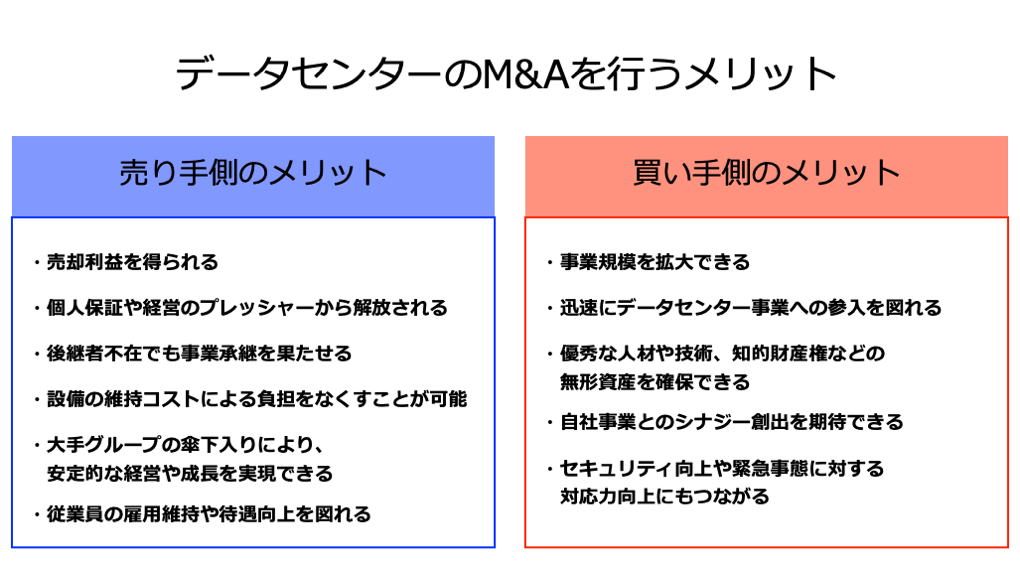

データセンターのM&Aを行うメリットを、売り手と買い手それぞれの視点で簡単に解説します。

データセンターの売却で期待できるメリットは以下の6点です。

会社や事業の売却によって、まとまった金額の利益を獲得し、本業や別事業、プライベートなどに資金を投じることができます。

M&Aにより、経営者が負っていた金融機関からの個人保証を解除でき、経営上のプレッシャーから解放されます。

後継者が見つからず廃業を検討していたケースでも、M&Aによって事業承継を行えます。

経営主体が変わることで、最新のAIインフラに対応するための大規模な設備投資や、老朽化設備の維持コストといった資金不足の懸念などから解放されます。

大手企業の傘下に入ることで、買い手企業が有する資金力やブランド力、ノウハウなどを活用し、事業を展開できるようになります。

結果として、最新設備の導入や技術者の確保などを行いやすくなり、安定した経営基盤や成長が見込めます。

M&Aによって、従業員の雇用を買い手企業に引き継ぐことができます。

また、買い手企業の経営基盤が安定している場合、待遇が改善される場合もあります。

データセンターの買収で期待できるメリットは以下の5点です。

データセンター会社を買収することで、データセンター事業による売上拡大が見込めます。

経営資源を一度にまとめて確保することで、土地の確保や建設、人材確保・育成等に時間を要する新規参入と比較して、より迅速にデータセンター事業への新規参入を行えます。

M&Aを通じて、高度な運用ノウハウを持つ専門技術者や、特定のデジタル資産(技術、セキュリティノウハウ)を効率的に確保できます。

これにより、中長期的な競争優位性を高め、収益確保の安定性や成長性の向上が見込めます。

両社の技術やノウハウを融合させる研究開発シナジーや、設備・電力の大量仕入によるコスト削減(コストシナジー)などを実現できます。

これにより、独力で事業を続ける場合と比べて、事業の成長スピードを加速させやすくなります。

M&Aによって地理的に分散したデータセンターを取得することは、事業継続計画(BCP)を強化し、大規模災害や電力供給リスクに対する対応力を向上させます。

最後に、データセンターのM&Aにおける3つの注意点を簡潔にお伝えします。

M&A交渉中に開示される機密情報(財務、顧客、技術)の漏えいは、取引の中止や信用失墜につながるため、秘密保持契約(NDA)の締結や情報管理体制の徹底が必須です。

データセンターの運用ノウハウは技術者に依存するため、M&Aプロセスにおける技術者の離職は、買収後の収益性を低下させる要因となります。

買い手側は雇用条件の維持・改善に努め、技術者の流出を防ぐ必要があります。

買収後の予期せぬ追加投資やセキュリティ事故のリスクを避けるため、デューデリジェンス(DD)による財務や法務、ビジネス等のリスク精査が不可欠です。

特にITデューデリジェンスでは、システム統合リスクやセキュリティ体制、そして新規事業推進に活用できる技術資産(シナジー)の両面を精査することが求められます。

データセンターのM&A価格相場は、年買法や簡易的なマルチプル法で算出されます。

ただし最終的な売却価格は、企業価値評価の結果に加えて、デューデリジェンスや保有する無形資産の価値(技術力や人材など)、シナジー効果などによっても左右されます。

データセンターにおける高値売却の可能性を高めるには、好調なタイミングでのM&Aを行うことや、無形資産の価値を高めることなどが挙げられます。

一方で買い手側には、デューデリジェンスによって想定されるリスクを洗い出し、価格設定に加味することが求められます。

データセンターの売却を検討している方には、まず「自社の売却価格がどのくらいになりそうか」を前述した計算式を用いて算定するか、専門家に価格算定を依頼することがおすすめです。

そうすることで、データセンターのM&Aを行う上ですべきことも明確になるでしょう。

売却や事業承継を具体的に考えていない段階であっても、自社の価値や同業他社の取引相場を把握しておくことは、将来の選択肢を広げるために役立ちます。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」では、業種や売上高などの項目を選ぶだけで、会社名を出さず・約30秒・無料で同業の成約相場や関心を持つ企業の傾向を調べることができます。すでに1,000名以上(2026年6月時点)の経営者が情報収集として利用しています。

また、実際の市場での需要を確かめたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォームである「M&Aサクシード」の活用も一つの手です。こちらは契約なし・書類提出なしのまま、10,700社以上の買い手企業や80社以上の提携金融機関に対して、匿名で情報を公開することができます。現在、公開中4,100件以上(累計21,000件以上)の案件が掲載されており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績もあります。

自社では思いもよらなかった異業種からの想定外のオファーが届く事例も多く、届いたオファーを見てから売却するかどうかを検討するという使い方も可能です。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)