二段階買収とは?意味や流れをわかりやすく解説【事例付き】

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

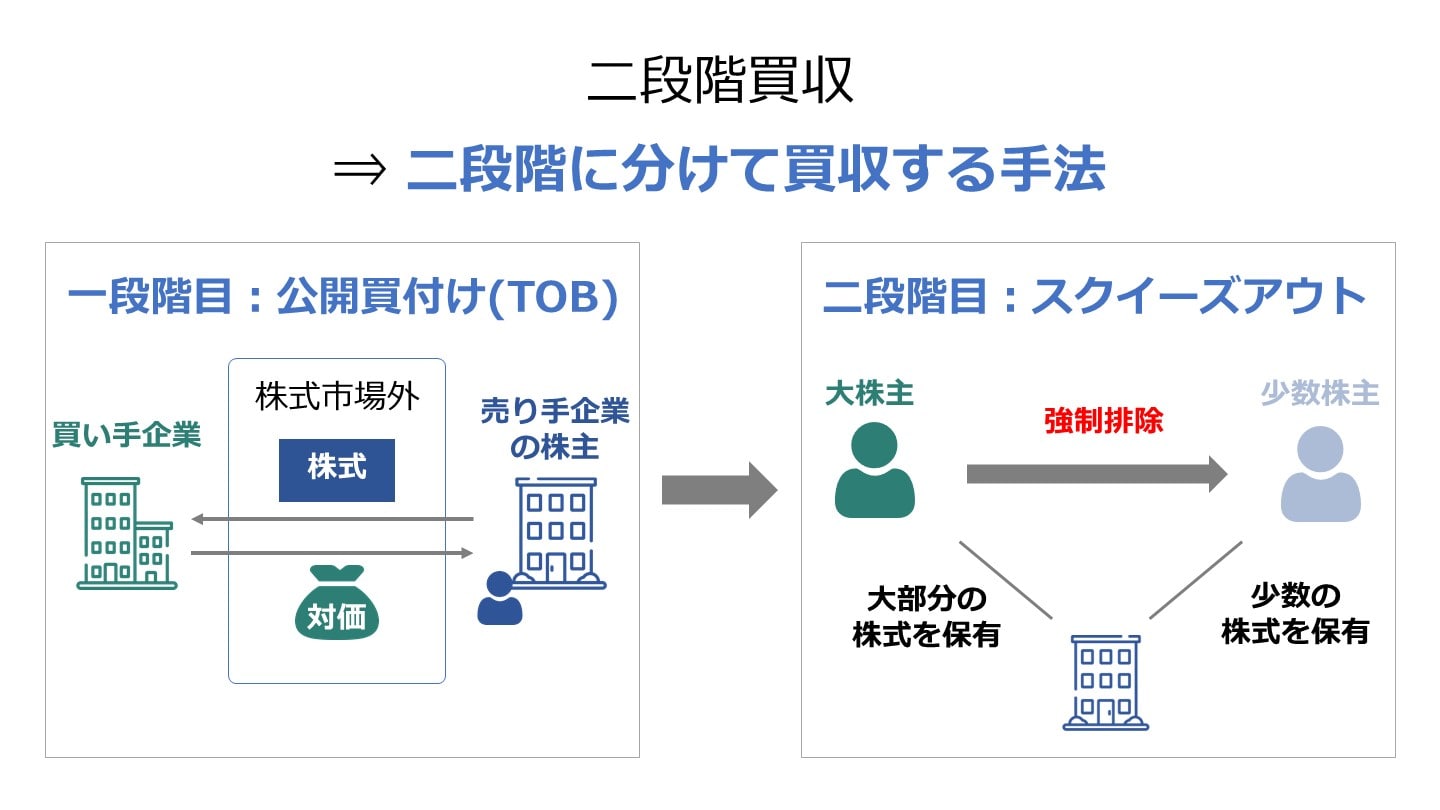

二段階買収とは、対象会社の全株式を取得できない場合に、二段階に分けて買収することを意味します。一段階目でTOB、二段階目でスクイーズアウトを行う流れとなります。二段階買収の意味やレックスによる事例を公認会計士が解説します。

まずは二段階買収について解説していきます。

二段階買収とは、対象会社の株式を全て取得する際に、対象会社の全ての株式を取得できない場合に、二段階に分けて買収する方法をいいます。

上場会社のように多数の株主が保有している場合や非上場会社でも従業員なども株式を保有している場合などに用いることとなります。

上場会社であれば一段階目に公開買付を行い、二段階目にスクイーズアウトを行うことが考えられます。

また、非上場会社であれば大株主から株式を取得して、その他の株主からスクイーズアウトを用いて取得することが考えられます。

二段階買収は英語で、Two-Tier Takeover Strategyと訳せます。

二段階を意味するTwo-Tierと買収を意味するTakeoverを組み合わせた単語となります。

強圧的二段階買収とは、先述した一段階目の買付で全株式の買付を勧誘することなく、二段階目の買付条件を不利に設定する、あるいは買付条件を明確にしないで、公開買付等の株式買付を行うことをいいます。

例えば、最初に買い付ける株式数を対象会社の株式の一部分に限定した上で、比較的好条件で買付を実施した上で、その後不利な条件で合併や株式交換などに応じることを残存株主に強要する手法となります。

全部買付義務が課されていなかった2006年6月以前では強圧的に段階買収を有効に防止する手段がありませんでした。

こうした中、2005年12月に公表された金融審議会金融分科会第一部会公開買付制度等ワーキング・グループ報告で提言が行われ、2006年6月に法改正され、全部買付義務が導入されることとなりました。

二段階買収の流れについて解説していきます。

なお、対象会社は上場会社として解説します。

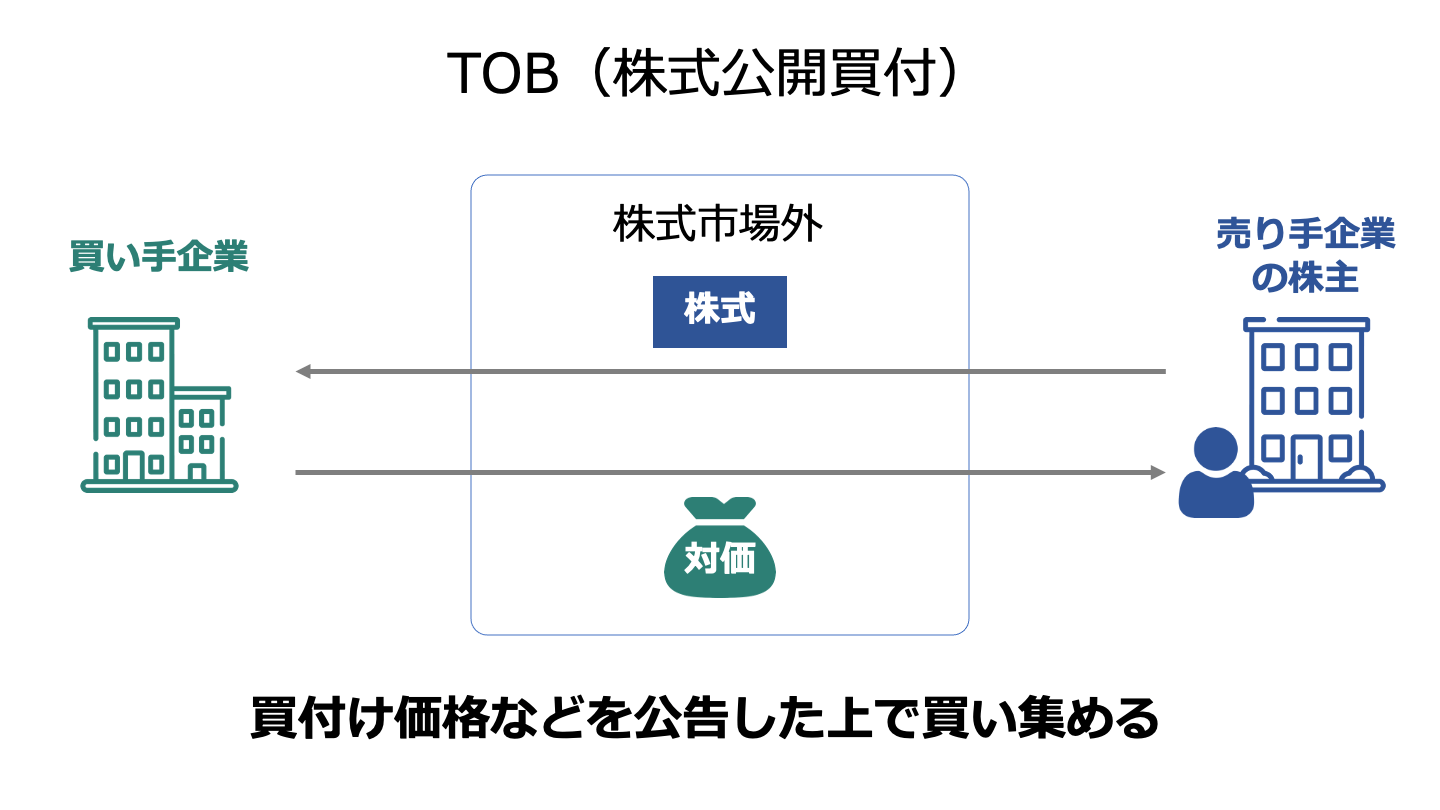

二段階買収を進めるにあたって一段階目は公開買付(TOB)となります。

進めるにあたっては対象会社の株主向けに公開買付を発表し、募集株式の上限や下限、価格、期間などが公告する必要があります[1]。

公開買付に応じる場合は、期間中に幹事となっている証券会社に口座を開いて売却が行われます。

募集株式数を満たせば公開買付けが成立します。

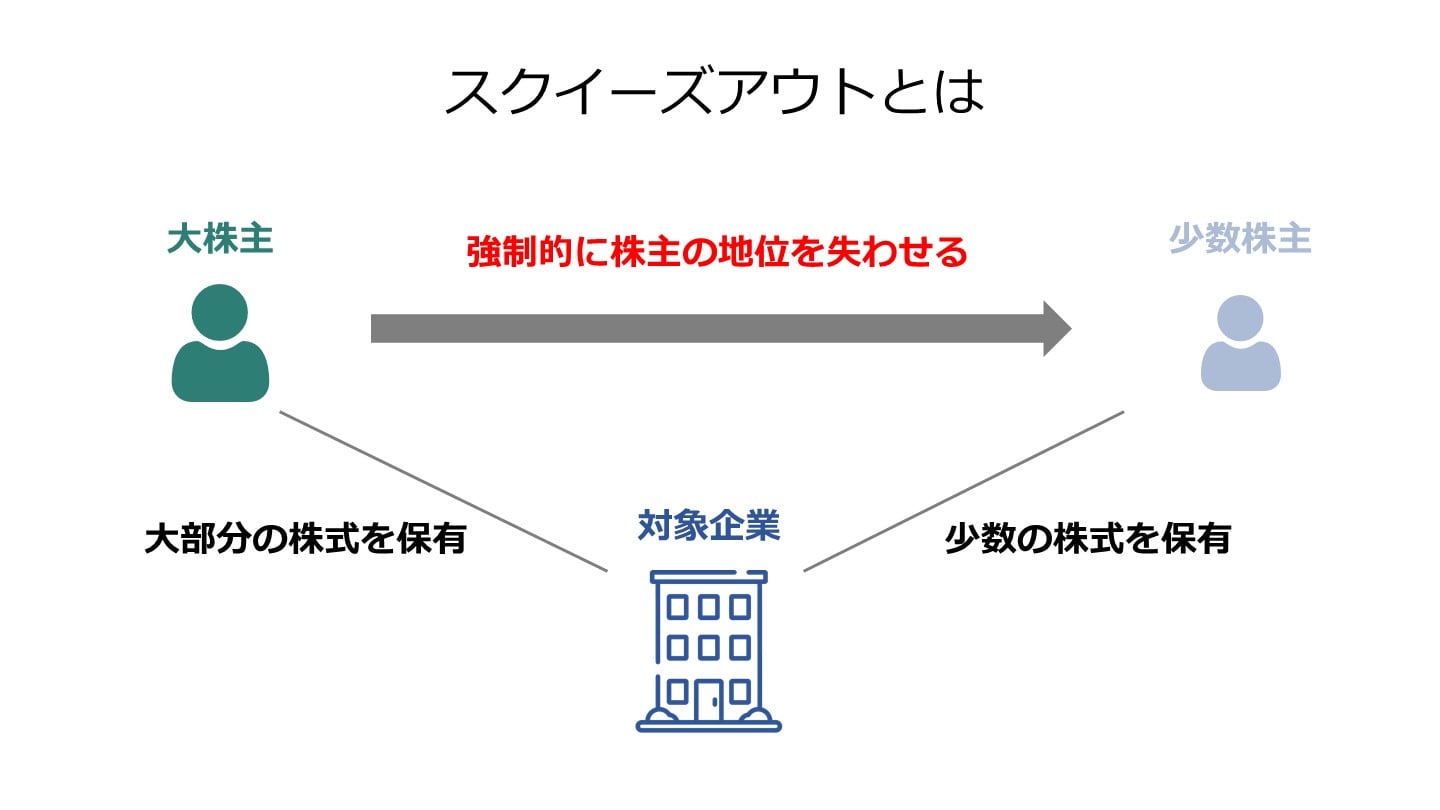

二段階買収においては、全ての株式ではなく、一部の株式を取得します。

二段階目は全部取得条項付種類株式を用いた方法などスクイーズアウトとなります。

各手法の内容については後述しますが、スクイーズアウトは全部取得条項付種類株式を用いる方法、あるいは、現金対価でない株式交換を用いる方法が一般的に用いられます。

税務上や会社法上の取り扱いにより、これらの手法が用いられます。

二段階買収におけるスクイーズアウトの手法について解説していきます。

全部取得条項付種類株式とは、特定の種類株式の全てを株主総会特別決議により取得できる旨が定められている種類株式となります。当該株式を活用することで、株式を全て取得できます。

特定の株主に限定して株式を買い上げることはできないため、全ての株式を全部取得条項付き株式に変更し、少数株主が残らないように調整した上で、普通株式を対価として買い上げる方法となります。

平成26年の会社法改正までは特別支配株主の株式等売渡請求や株式併合がスクイーズアウトに反対する株主を保護できなかったため、よく用いられていました。

株主総会特別決議で実行が可能な方法であるため、発行済株式の2/3以上を保有している、あるいは、取得すれば実行可能です。

一方、種類株式であるため、定款の変更が必要となることや取得の際にも特別決議が必要となるため、コストや時間がかかってしまうことがデメリットとなります。

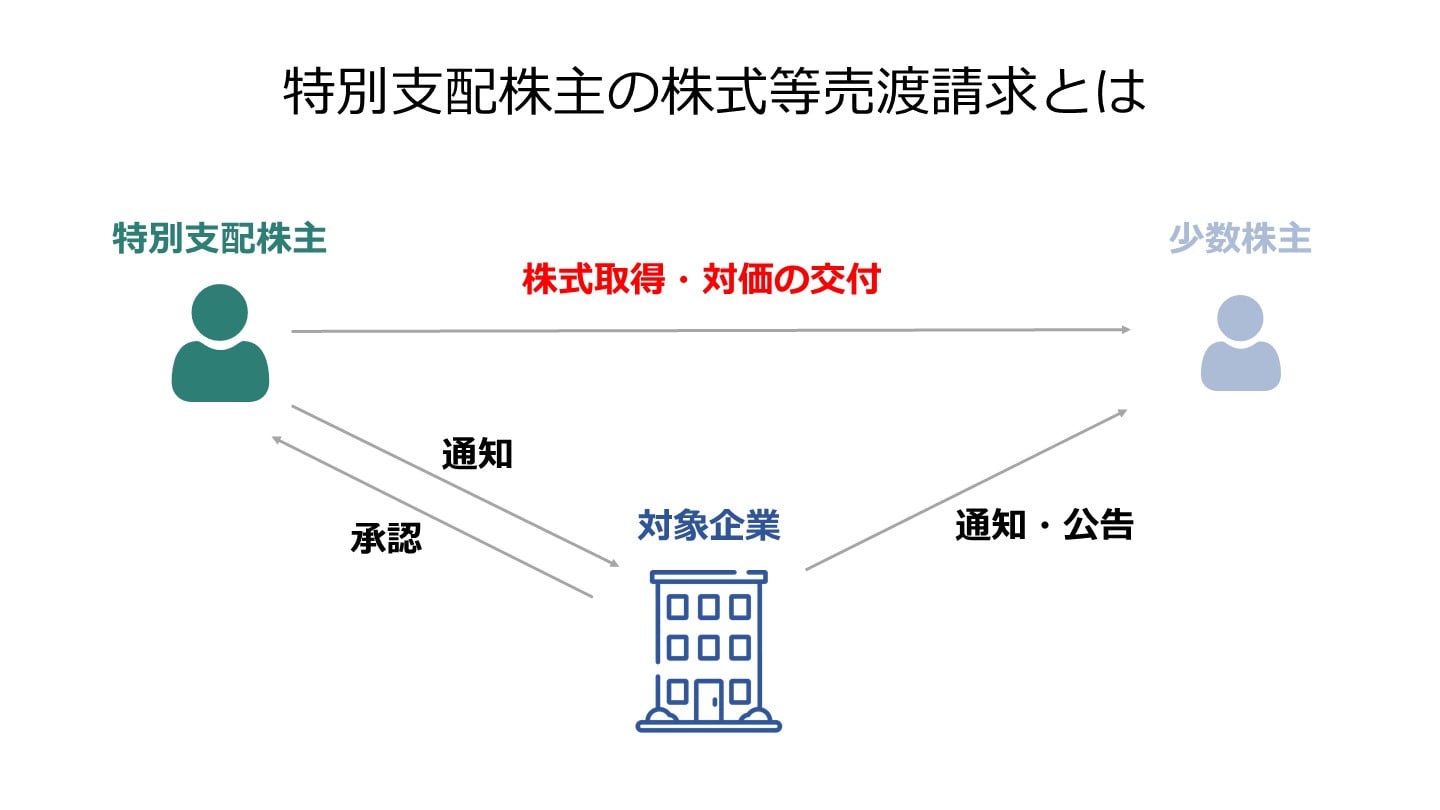

特別支配株主の株式等売渡請求とは、議決権の90%以上を保有している特別支配株主が対象会社の承認を得た上で、他の株主から株式を取得する方法となります。

株主総会決議が必要ではなく、また、財源規制などを考慮することもなく、短期間で完結できるというメリットがあります。

一方で、議決権の90%以上が要件となっているため、90%以上保有していなければ買い集めが必要となるデメリットがあります。

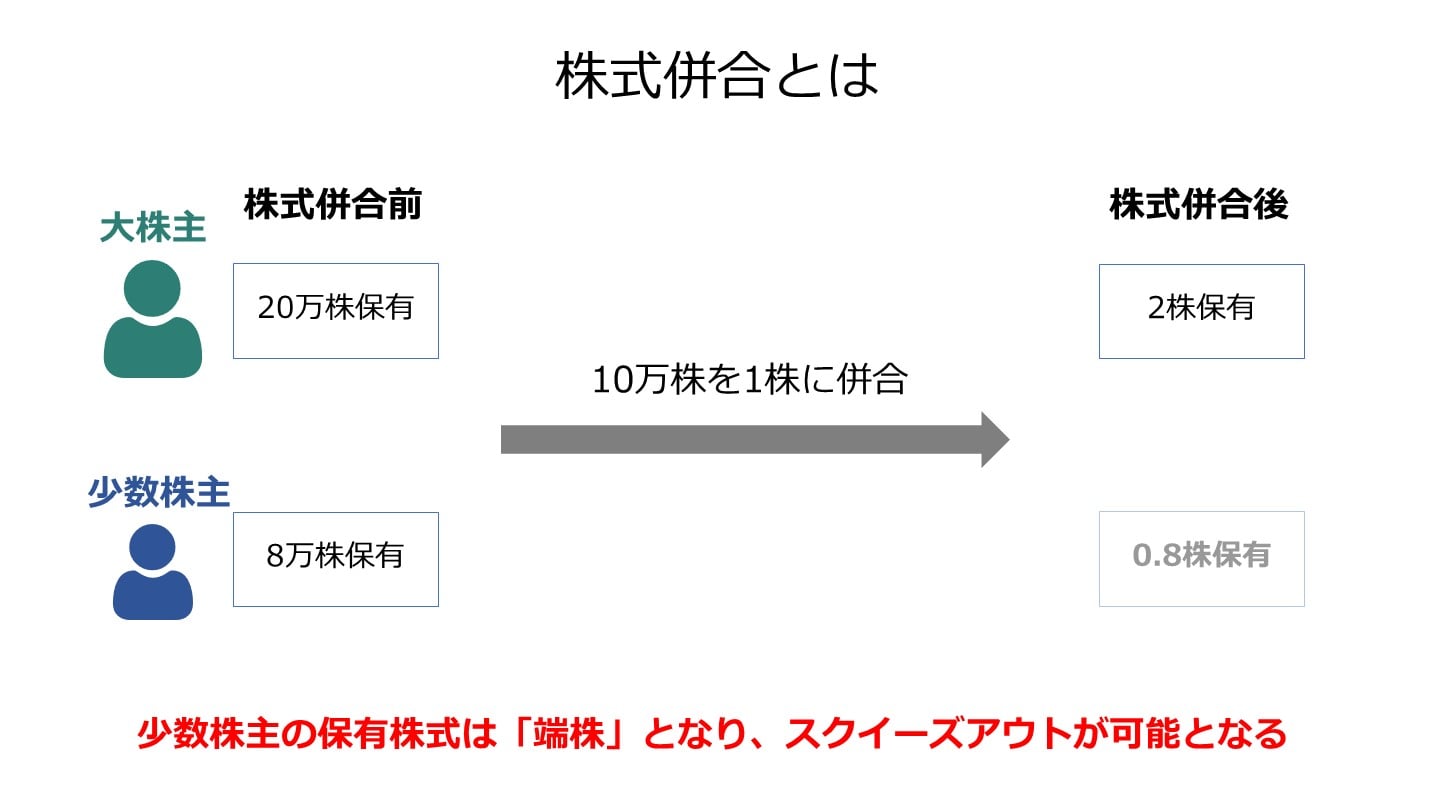

株式併合とは、複数の株式を1株にまとめることをいいます。

複数の株式を1株にまとめることで併合比率に達しない株式は端株となり、株主としての権利を失います。

株式併合は全部取得条項付種類株式と同様で、株主総会特別決議により実行可能であるため、2/3以上の株式を保有している、あるいは、取得すれば実行可能です。

特別支配株主の株式等売渡請求と比較すると煩雑になります。

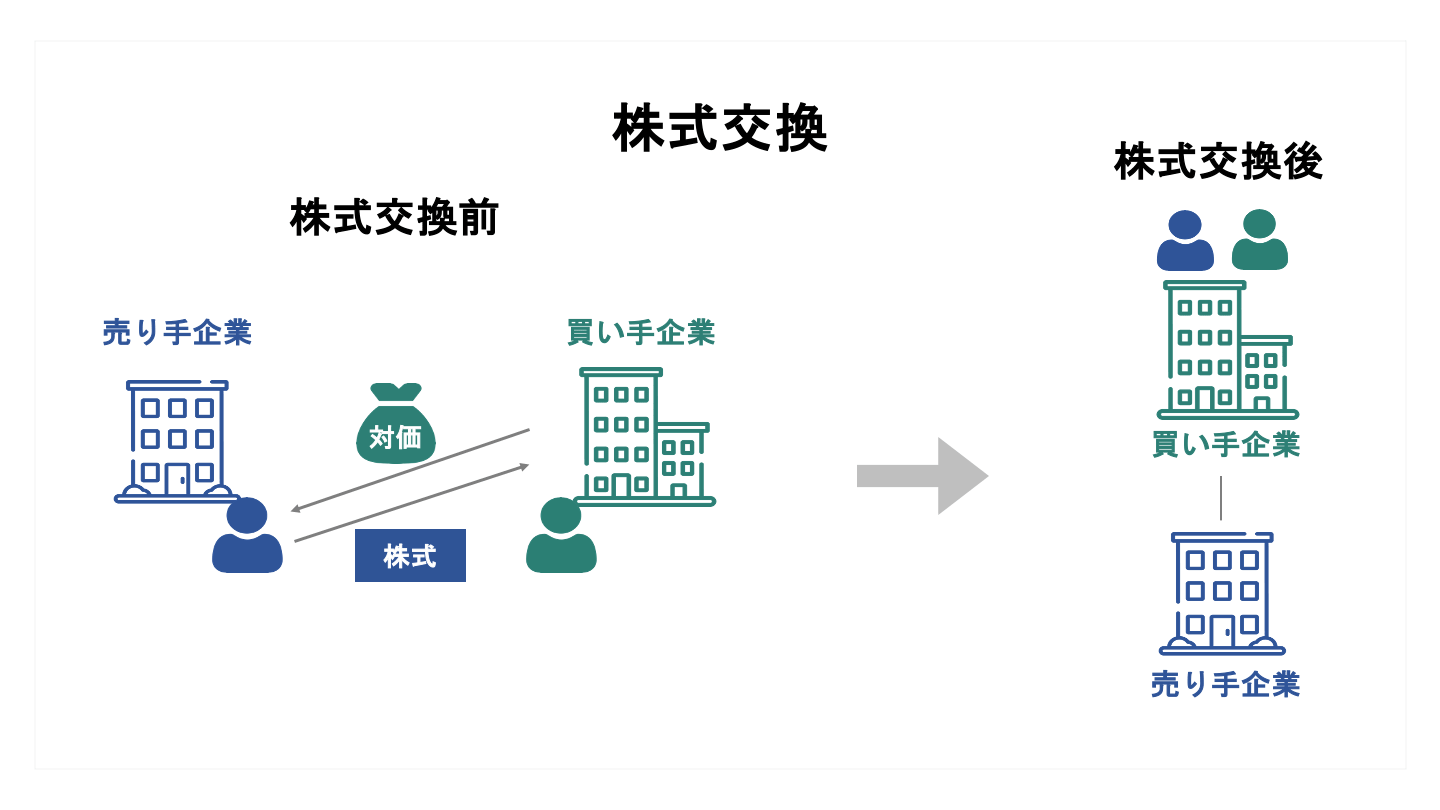

株式交換は、対象会社の株式を買収会社の株式と交換することで対象会社が買収会社の完全子会社となる方法となります。

株式交換することで、完全子会社の株式を完全親会社の株式に交換し、親会社の株式を株式併合することで少数株主の株式を端株にすることでスクイーズアウトする方法となります。

また、株式交換の対価を現金にすることも可能で、買収会社の株主に現金を渡すことでスクイーズアウトすることが可能です。

なお、平成29年度の税制適格要件の見直しが行われたことで現金対価の手法も選択肢となりました。

二段階買収の公正な価格を巡る裁判事例を紹介していきます。

2006年11月に実施されたMBOを実施して非公開化を実施した際の価格を巡る裁判事例を紹介します。

当事者は焼肉「牛角」、しゃぶしゃぶ「しゃぶしゃぶ温野菜」[2]などを運営する株式会社レックス・ホールディングス(現株式会社レインズインターナショナル)となります。

2012年10月[3]にコロワイドの傘下に入り、グループの一角として飲食店を展開しています。

2006年11月に経営不信等の解決のため、MBOを実施して非公開化をしたレックス・ホールディングスですが、その際の公開買付価格をめぐって反対していた少数株主との株式取得価格決定訴訟です。

レックス・ホールディングスは株主から株式公開買付を行い、反対していた少数株主に対してはスクイーズアウトすることで株式を買い取りました。

スクイーズアウトの価格は株式公開買付前の1ヶ月平均株価202,000円に13.9%のプレミアムを付した230,000円でした。

しかし、反対していた少数株主はMBO公表前に業績の下方修正を行うことで恣意的に安価に誘導したとして東京地方裁判所へ適正な株式価格の決定を求める株式取得価格決定訴訟を起こしました。

東京地方裁判所の判決結果は、業績予想を出すことで株価が下落していたものの、今後の株価上昇に期待するプレミアムが考慮されており、230,000円は妥当と判断しました。

少数株主は当然納得せず、東京高等裁判所へ不服申立をしました。

東京高等裁判所においては、下方修正により下落した株価は株式取得日の時価を客観的な価値と見做すべきではないとして株式公開買付公表前の6ヶ月平均株価に20%のプレミアムを乗じた336,966円が適正な株価と判断しました。

さらに最高裁判所へ持ち越され、最高裁判所も高等裁判所の判決が妥当と判断し、336,966円が適正と判断しました。

[2] 展開ブランド(レインズインターナショナル)

[3] 沿革(コロワイド)

[4] 【M&A判例】レックス・ホールディングス株式取得価格決定申立事件(M&A Online)

ここまで二段階買収についてみてきましたが、いかがでしょうか。

上場会社など多数の株主がいる場合には、公開買付など一つの方法だけで完全子会社にすることは難しく、公開買付とスクイーズアウトを組み合わせることで少数株主を排除し、完全子会社化することになります。

スクイーズアウトについてはそれぞれの手法のメリットやデメリットを考慮しながら、進めることで自社に合ったやり方を進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。