組織再編税制とは?適格要件・繰越欠損金の扱いを税理士が図解で解説

更新日:2026年07月23日

M&A・事業承継

- 法務監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

組織再編税制とは、合併などの組織再編行為に関する課税関係を定めた制度です。組織再編税制では、適格要件を満たすかどうかで税務が異なります。適格要件や繰越欠損金の取り扱いなどを税理士がくわしく解説します。

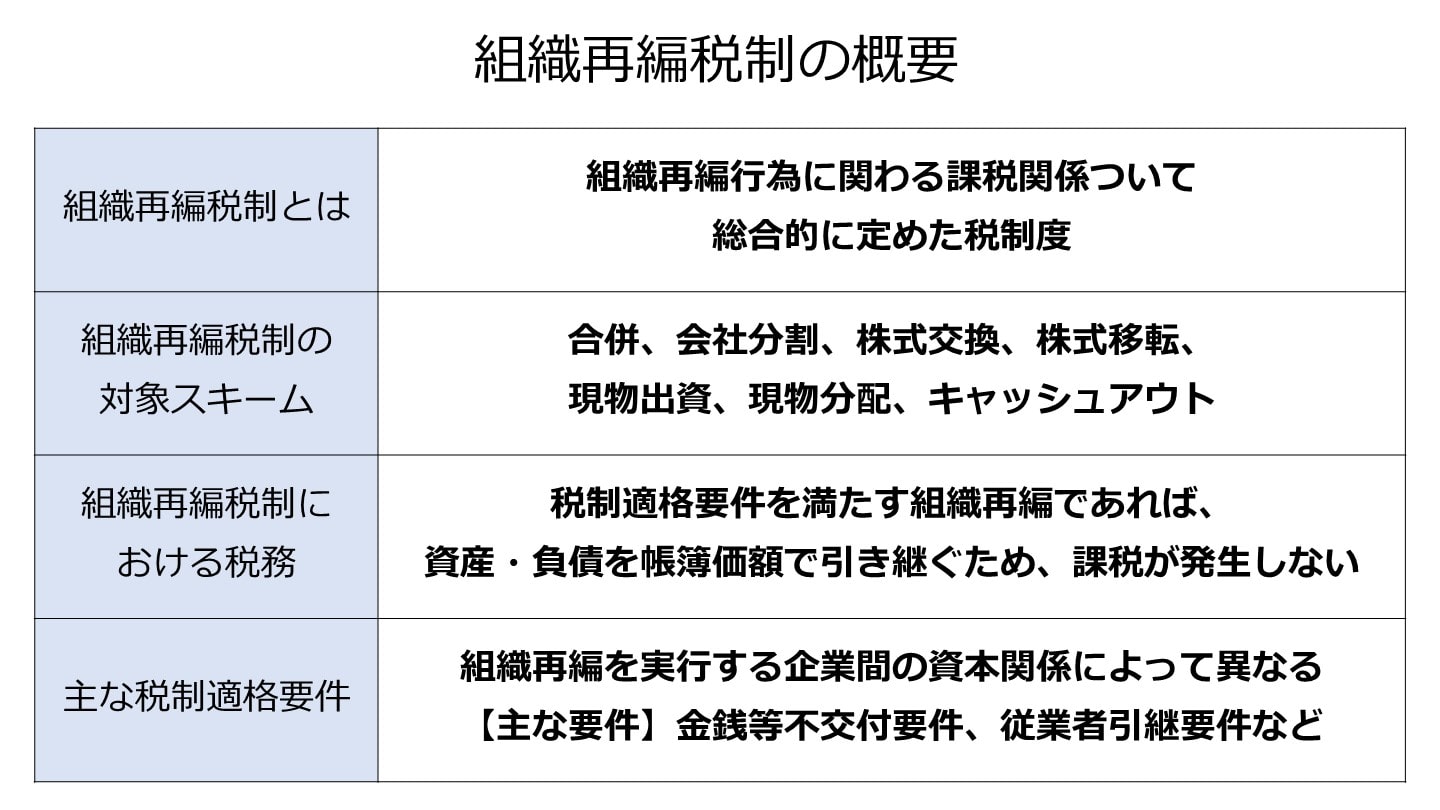

組織再編税制は平成13年に導入され、合併や会社分割など組織再編行為に関わる課税関係ついて総合的に定めた税制度です。

一般的に資産を移転する際には、移転する資産から生じた譲渡損益に対して課税されます。

従って、組織再編においても原則として、移転する資産・負債は時価で評価され、課税されることになります。

しかし、合併や会社分割などの組織再編行為において時価評価による課税となった場合、多額の税金が発生することとなり、それが足かせとなって適切な組織再編が阻害されるおそれがあります。

このような事態に対処するため、組織再編税制が創設され、一定の要件(税制適格要件)を満たす組織再編の場合には、資産・負債を簿価でそのまま引き継ぎ、課税が生じないよう課税を繰り延べる優遇措置が定められています。

このように課税関係を繰り延べるという考え方は、組織再編の前後で実質的な経済的実態の変更がない場合、言い換えると、移転する資産に対する支配が組織再編後も継続していると認められる場合においては、移転資産の譲渡損益の認識を繰り延べるべきであるという考え方に基づいています。

組織再編税制では税制適格要件を満たすかどうかで、課税関係が大きく異なります。

税制適格要件を満たす組織再編(適格組織再編)では、資産・負債を帳簿価額で引き継ぐことができるため、課税が発生しないことになります。

一方、税制適格要件を満たさない組織再編(非適格組織再編)では、資産・負債を時価で引き継ぐことになるため、譲渡損益が発生し、課税が発生することになります。

分類 | 移転資産の資産・負債 | 移転時の課税関係 |

|---|---|---|

適格組織再編 | 帳簿価額で評価 | 発生しない |

非適格組織再編 | 時価評価 | 発生する |

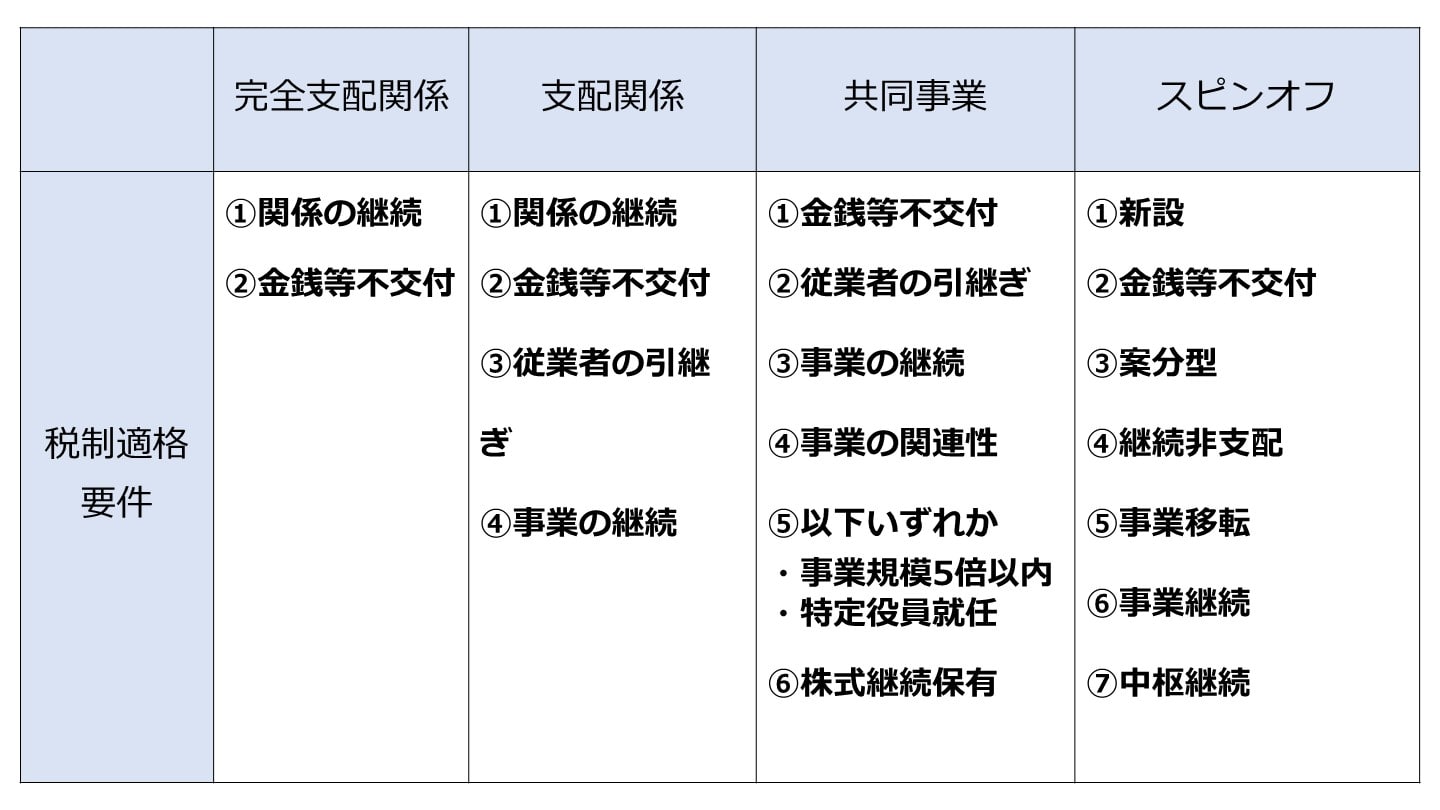

税制適格要件は、組織再編を実行する企業間の資本関係により異なります。

つまり、資本関係により以下の3パターンに分類され、それぞれ異なる適格要件が規定されています。

① 完全支配関係(100%グループ内での再編)

② 支配関係(50%超グループ内での再編)

③ 共同事業(持分割合が50%以下の企業間での再編)

①から③へと資本関係が希薄になるに応じて満たさなければならない要件が増え、また適応にかかる判断も複雑化し、税制適格要件が厳格になっていきます。

上記3パターンに分類した上で税制適格要件の内容をまとめると以下の表のようになります。

この表から、資本関係が最も薄い③共同事業においては、より多くの要件が要求されていることがわかります。

なお、以下の表にて必要と記載された要件をすべて満たさなければ、適格組織再編とは認められません。

税制適格要件 | ①完全支配関係 | ②支配関係 | ③共同事業 |

|---|---|---|---|

100%支配関係継続 | 〇 | - | - |

50%支配関係継続 | - | 〇 | - |

金銭等の支払なし | 〇 | 〇 | 〇 |

主要な資産・負債の移転 | × | 〇 | 〇 |

移転事業従業員のおおむね80%が移転先の事業に従事 | × | 〇 | 〇 |

移転した事業の継続 | × | 〇 | 〇 |

事業の関連があること | × | × | 〇 |

発行済み株式の80%以上を継続して保有 | × | × | 〇 |

事業規模がおおむね5倍以内又は特定役員への就任 | × | × | 〇 |

〇:必要

×:不要

組織再編税制の対象となるスキームには以下のようなものがあります。

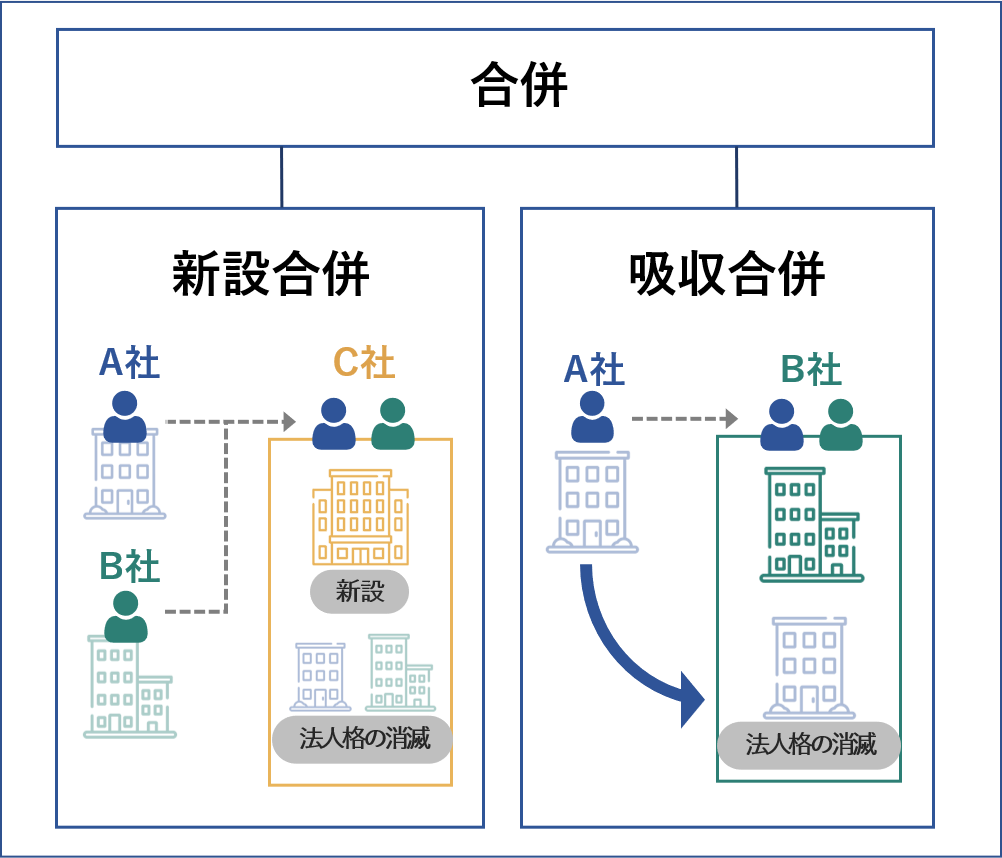

合併とは、複数の会社を1つの会社に統合する組織再編行為であり、吸収合併と新設合併があります。

合併は、他の会社を完全に取得するために行われるほか、グループ企業における組織再編や、業績不振の会社に対する救済のため、あるいは、税務上のメリット(繰越欠損金の引継ぎなど)を受けるためなど、あらゆる目的で利用されます。

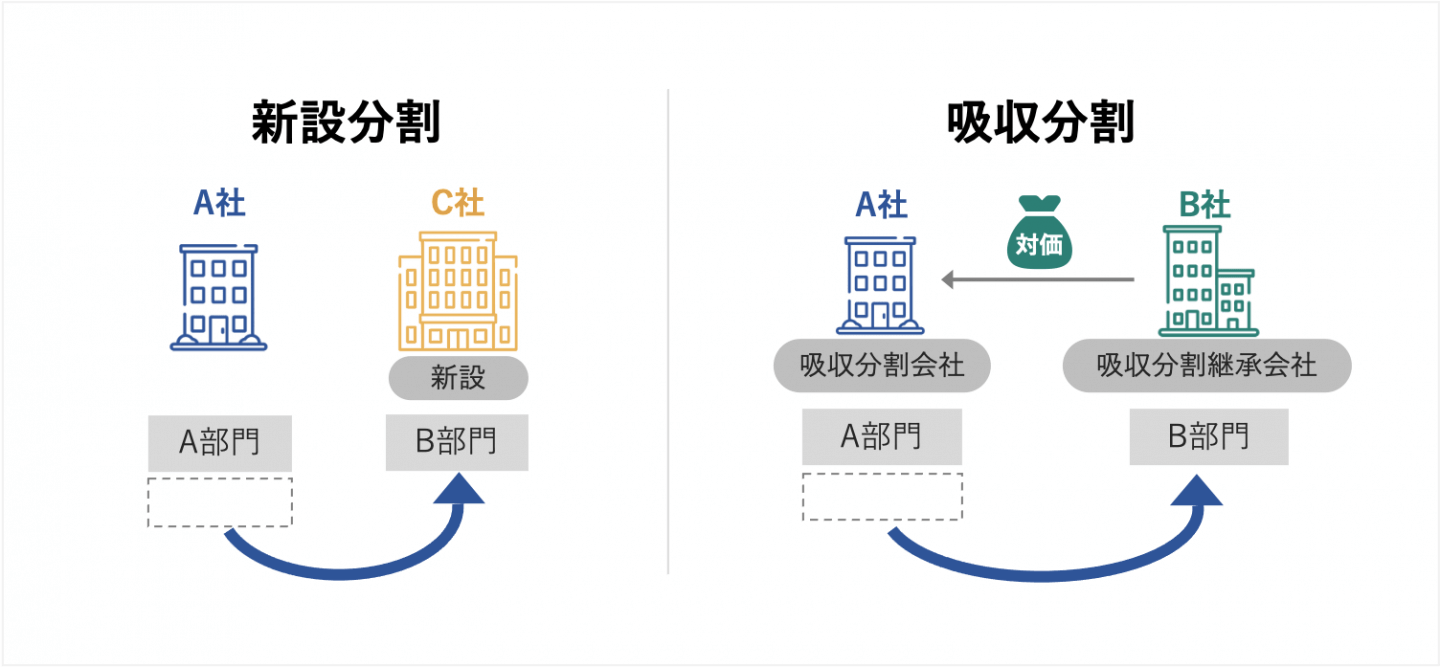

株式会社や合同会社など権利義務の一部または全部を別の会社に承継することを会社分割といいます。

この会社分割には大別して吸収分割と新設分割があります。

会社分割では、分割後の会社が消滅しない点がその特徴となっています。

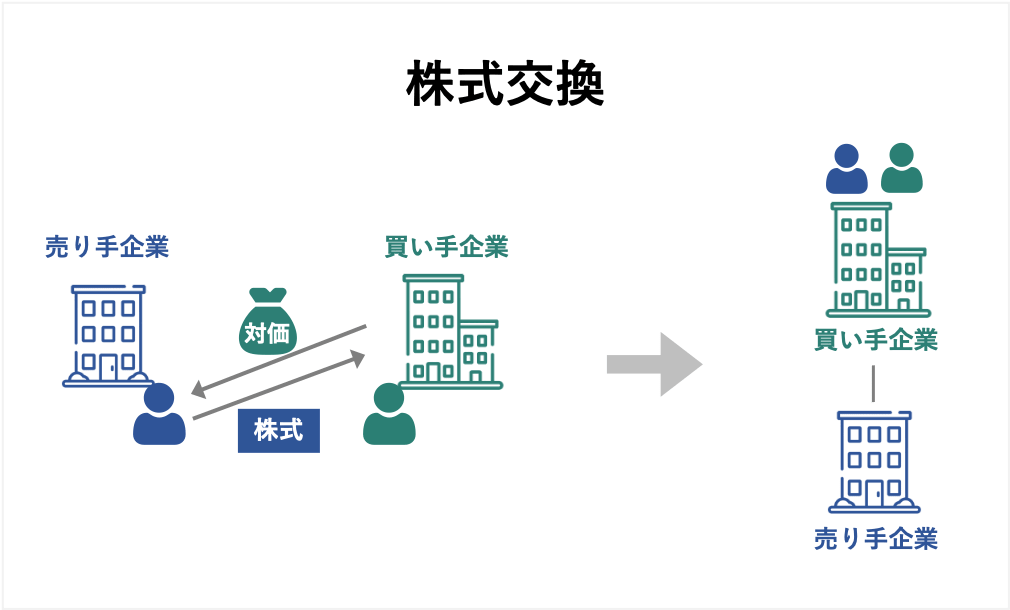

株式交換とは、売り手企業のすべての株式と買い手企業の株式などを交換することによって完全親会社・子会社の関係を作り出す組織再編です。

また、買い手企業の親会社の株式を利用する三角株式交換という手法もあります。

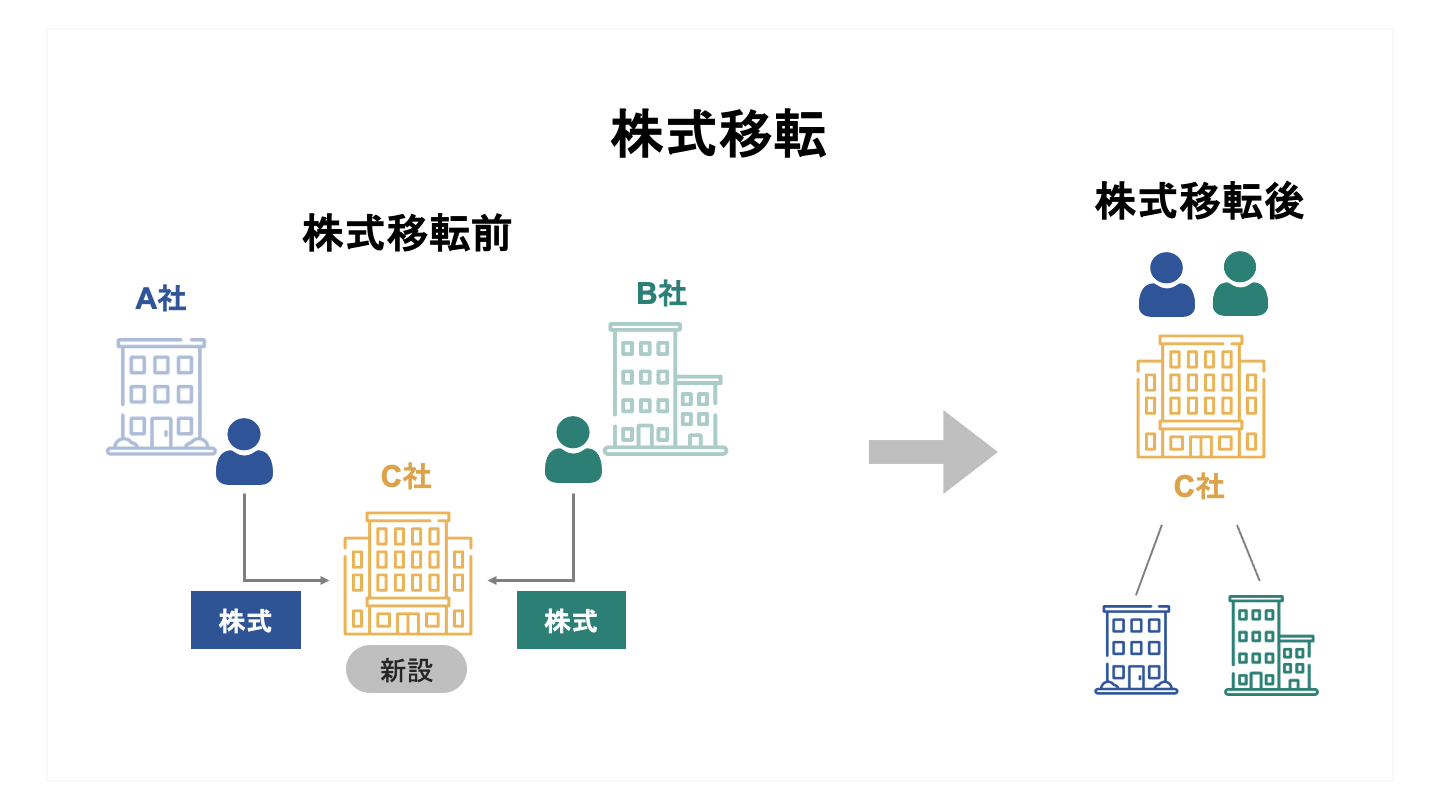

株式移転とは、既存の株式会社の発行済み株式の全部を新たに設立する会社に取得させることにより完全親会社・子会社の関係を作り出す組織再編行為です。

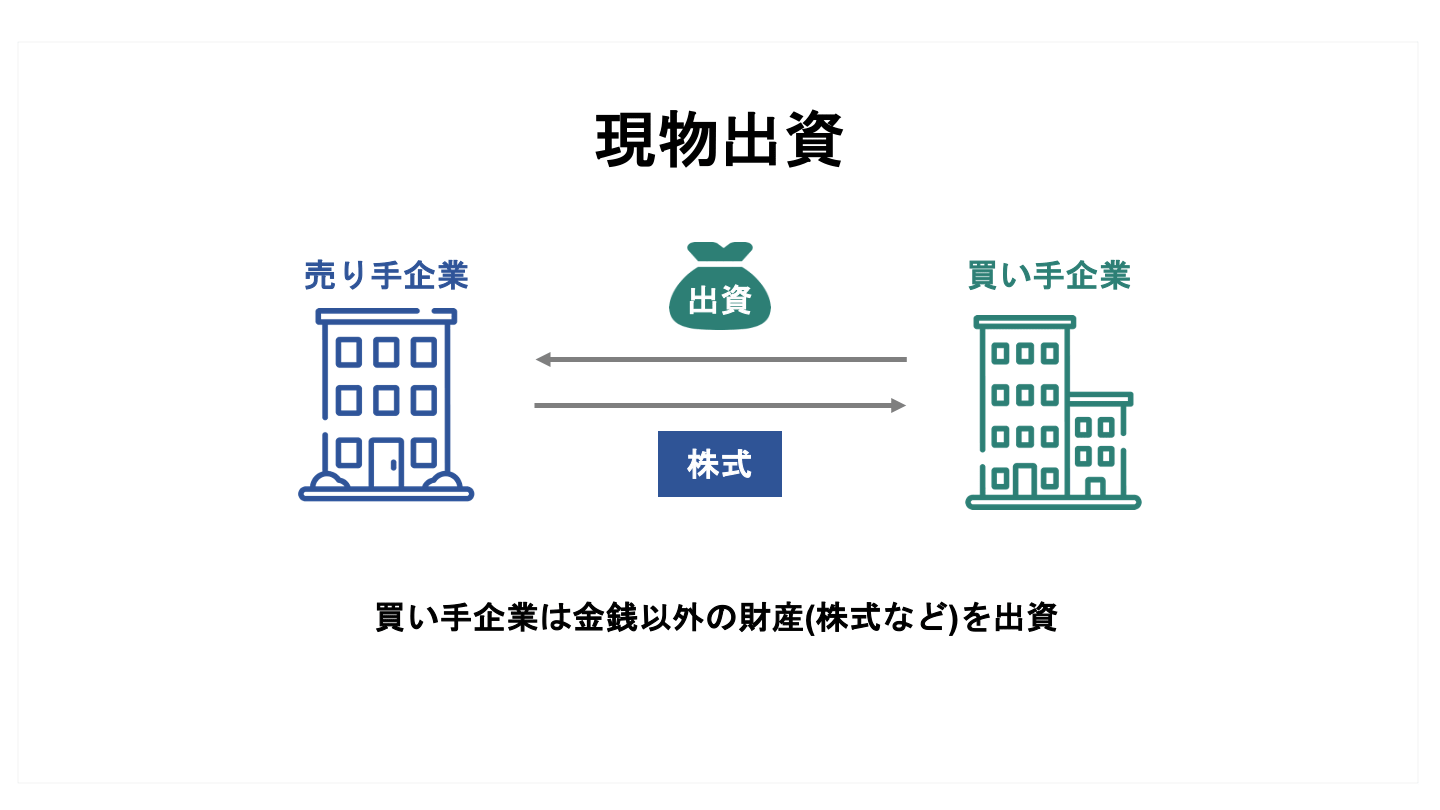

現物出資は、会社間において、金銭以外の出資を行い、その対価として株式を交付することをいいます。

現物出資は会社法においては、組織再編の手法として規定されていません。

しかし、現物出資によって合併や会社分割と同様に資産の移転効果を得られるため、税法では組織再編税制の対象になっています。

現物分配は、株主への配当などにより、株主に金銭以外の資産を交付することをいいます。

組織再編におけるキャッシュ・アウト(スクイーズ・アウト)とは少数株主に現金を対価として、その有する株式を買い取り、少数株主を退出させ 100%子会社化する組織再編の手法をいいます。

意思決定の迅速化、株主管理コストの削減や意思決定の迅速化、LBO 案件による必要性などから、実務においてしばしば行われています。

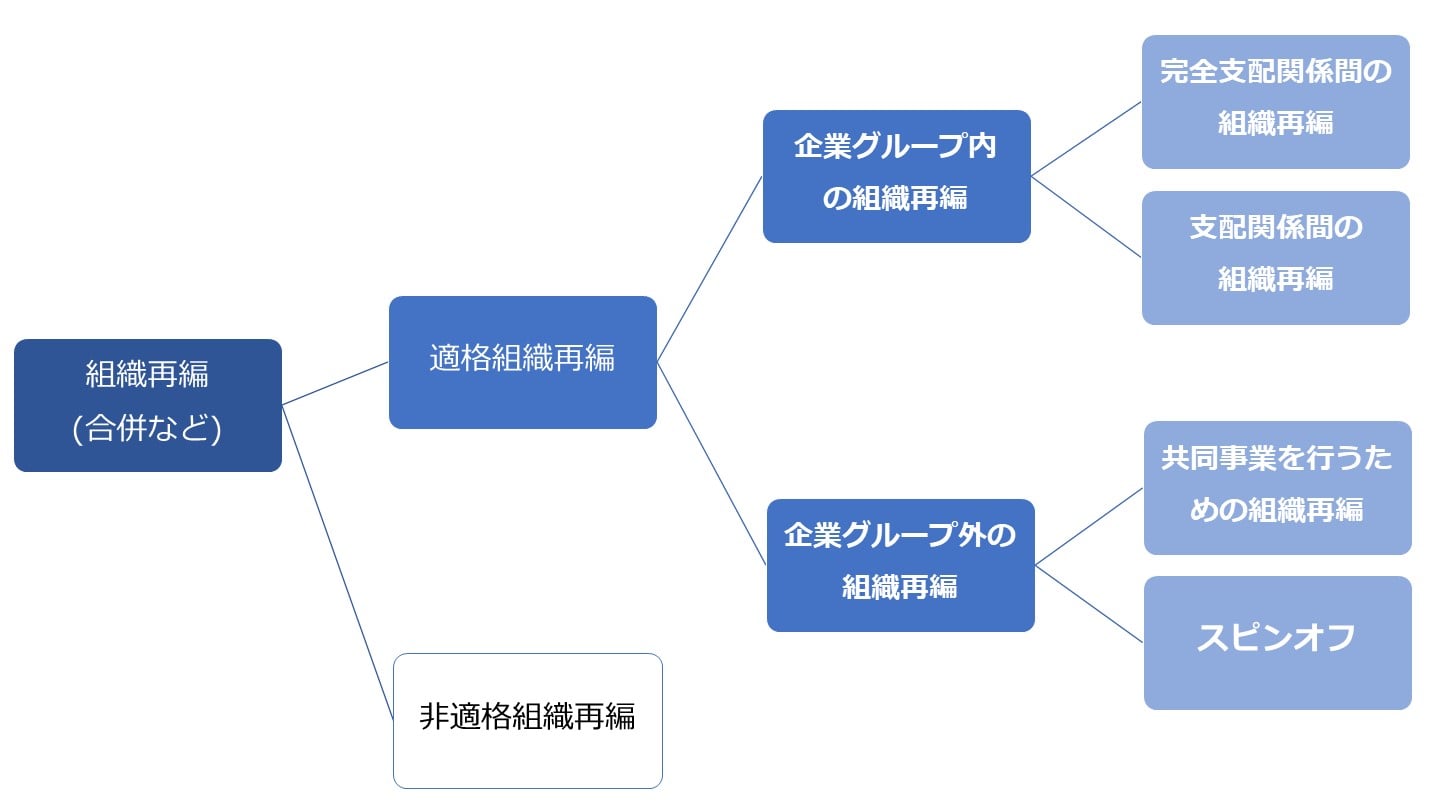

上で述べたように組織再編税制の適格要件は、企業グループ内で組織再編をする場合や、共同事業目的に組織再編をする場合、また、事業を独立させるために組織再編をする場合など、その態様によって異なります。

税制適格組織再編との適用には、複数の要件を満たさなければなりません。

そして、組織再編の当事者間での組織再編前の持株比率に応じて、①完全支配関係の場合、②50%超100%未満の支配関係の場合、③50%以下であり支配関係がない場合と、組織再編前の資本関係に応じて、満たすべき要件が多くなり、税制適格組織再編の適用が厳格になります。

・完全支配関係の継続要件

・金銭等の不交付要件(完全支配関係がある会社間の組織再編で、親会社の株式以外の資産が対価として交付されないこと)

100%の完全支配関係にある会社間の組織再編においては、原則として株式を組織再編の対価とし、その後も完全支配関係が継続するという点が満たされれば、適格要件を満たすことになります。

①支配関係の継続要件

②金銭等の不交付要件

50%超の支配関係にある会社間の組織再編で、親会社の株式以外の財産が対価として交付されないこと

③従業者引継要件

組織再編の対象となった会社(被合併会社など)の従業員のおおむね80%以上に相当する人数が、再編後の会社の業務に引き続き従事することが見込まれること

④事業継続要件

組織再編の対象となった会社(被合併会社など)の主要な事業が、再編後の会社において引き続き営まれることが見込まれること

50%超100%未満の支配関係にあるグループ会社間の組織再編においては、完全支配関係がある組織再編における適格要件に加え、従業員の80%以上を引き継ぐこと、および事業の継続が要件とされます。

①金銭等の不交付要件

組織再編において、株式以外の資産が対価として交付されないこと

②従業者引継要件

組織再編の対象となった会社(被合併会社など)の従業員のおおむね80%以上に相当する人数が、再編後の会社の業務に引き続き従事することが見込まれること

③事業継続要件

組織再編の対象となった会社(被合併会社など)の主要な事業が、再編後の会社において引き続き営まれることが見込まれること

④事業関連性要件

組織再編の当事者にある会社間で、主要な事業が相互に関連するものであること

⑤事業規模要件または特定役員引継要件

以下のいずれかを満たすこと

・組織再編の当事者となる会社間の事業規模が概ね5倍以内であること

(売上高や従業員数、資本金のいずれかの指標で5倍以内の要件をみたすこと)

・組織再編の対象となる会社(被合併会社など)の特定役員(常務取締役以上)が組織再編後の会社においても特定役員となる見込みであること

⑥株式継続保有要件

組織再編において交付される株式について、組織再編の対象となる会社(被合併会社など)の支配株主に交付される株式の全部が当該支配株主により継続して保有されることが見込まれること

(例:吸収合併において被合併会社の株主に合併会社の株式が交付される場合、被合併会社の支配株主は、交付される合併会社の株式を1株も売らずに保有し続けること)

上記のうち①~③の要件は、50%超の支配関係がある場合の要件と同じです。

共同事業を行うための組織再編では加えて、事業の関連性、事業規模が5倍以内または主要役員の引継ぎ、主要株主による株式の継続保有が要件とされています。

このように、資本関係があまり強くない会社間の組織再編では、満たすべき要件が多くなります。

平成29年度税制改正において、支配株主が存在しない会社が新設分割(分割型分割)を行った際の適格要件が新設されました。

①新設要件

分割会社が行っていた事業を、新たに設立する会社にて独立して行うための分割であること。

②金銭等の不交付要件

分割対価として、分割して新設する会社の株式以外の資産が交付されないこと。

③案分型要件

分割会社の株主の有する株式数の割合に応じて対価が交付されること。

④継続非支配要件

分割前に、分割会社が他の者に支配されておらず、かつ、分割後に分割して新設する会社が他の者に継続して支配されないことが見込まれること。

⑤事業移転要件

分割する会社の事業の主要な資産・負債が移転し、かつ、分割事業の従業員のおおむね80%以上が、引き続き分割後に会社の業務に従事することが見込まれていること。

⑥事業継続要件

分割事業が、分割後に会社において引き続き行われることが見込まれること。

⑦中枢継続要件

分割法人の役員または重要な使用人が分割して新設する会社の特定役員(社長、取締役、執行役など)となることが見込まれること(1名以上の就任で足りる)。

合併される法人にはみなし事業年度が発生する可能性があるため、法人税だけでなく事業所税などの申告にも影響があります。また、必要な添付書類については次項「法人税確定申告書の添付書類」で説明します。

必要な添付書類については次項で説明します。

別途添付書類が必要です。詳細は次項で説明します。

別途添付書類が必要です。その他の必要な書類については次項で説明します。

特に注意事項はありませんが、株主の変更により別表2の記載が変更されます。

グループ法人税制による別表が必要な場合があります。

合併、分割、現物出資、現物配当などの組織再編が行われた場合、該当する事業年度の法人税確定申告書に添付する書類として、「貸借対照表および損益計算書」「株主資本等変動計算書等」「勘定科目内訳書」「法人事業概況説明書等」に加え、「合併又は分割等に係る合併契約書又は分割契約書の写し」「組織再編に係る主要な事項の明細書」が必要です。

「組織再編に係る主要な事項の明細書」は、合併、会社分割、現物出資、現物配当の場合、被合併会社・分割会社・現物出資会社・現物分配会社・合併会社・分割承継会社・被現物配当会社・被現物配当会社が、それぞれの法人税確定申告書に添付する必要があります。

会社が現物配当を行う場合、「配当等とみなす金額に関する支払調書(支払通知書)および合計表」を提出する必要があります。

当該会社が特定の要件を満たす場合には、非適格合併等に係る調整勘定の計算の明細書を提出します

税法上の組織再編成では、通常は時価に基づいた資産の譲渡が行われ、課税が発生することが原則です。ただし、税制適格要件を満たす場合には、課税が繰延される特例があります。

税制適格要件を満たすかどうかの判定は非常に重要です。過去には要件を満たさないとされ、税制適格の対象外となったケースも存在するため、税制適格要件の判定については専門家にご相談されることをおすすめします。特に、グループ外の企業とのM&Aにおける組織再編税制では、税制適格要件が多く存在し、要件は厳しく、ハードルが高いと言えます。

税制適格要件を満たすように要件を調整していたつもりでも、税制非適格とされる場合があり、法人税や消費税が課税される可能性があります。

また、法人税法では、組織再編成が適格となる場合でも、税務上の問題を回避するために個別の否認規定が設けられています。この規定には、含み損の譲渡損失や繰越欠損金の承継などを制限する内容が含まれています。

組織再編成の形態や方法は多様であり、資産の売買を組織再編成による資産の移転として行うなど、租税回避手段として濫用される可能性があるため、個別の否認規定に加えて包括的な租税回避防止規定が設けられています。

最高裁判決では、否認規定の対象となるものは、法人の行為または計算が組織再編税制の規定を濫用して法人税の負担を不当に減少させるものであり、その判断には以下の要素が考慮されます:

① 行為または計算が通常の組織再編の手順や方法から逸脱しているかどうか

② 税負担の減少以外の合理的な理由が存在するかどうか

組織再編を税負担の減少だけを目的とするようなものは、否認の対象となる可能性があります。組織再編の手順や方法が不自然でないか、税負担の減少以外に合理的な理由があるかなどを検討することが重要です。

過去には、Yahooに対して、法人税の負担を不当に減少させる結果となると認められるとして、追徴課税を認めた判例が存在します。

繰越欠損金とは、青色申告法人がある事業年度において生じた欠損金を、翌事業年度以降の所得の計算上、損金に算入できる制度です。

適格合併による組織再編では、被合併法人の繰越欠損金を合併法人が承継でき、これにより適格合併には、一定の節税効果が期待できます。

共同事業を行うための適格合併であれば、繰越欠損金の承継が可能です。

また、企業グループ内の適格合併であれば、支配関係が合併の日の属する事業年度開始の日の5年前の日から継続していれば、繰越欠損金を承継が可能です。

支配関係の継続期間が足りない場合は、みなし共同事業要件を満たすことで、繰越欠損金の承継が可能となります。

ここで、みなし共同事業要件とは、次の①~④の要件か、①および⑤の要件に該当する場合をいいます。[1]

①事業関連性要件

➁事業規模要件(5倍を超えない)

➂被合併法人の事業規模継続要件(2倍を超えない)

④合併法人の事業規模継続要件(2倍を超えない)

⑤特定役員引継要件

みなし共同事業要件を満たさない場合、繰越欠損金の承継に制限がかかります。

組織再編税制に関する実務では、多くのケースで同じような案件を取り扱います。

従って、あまり遭遇しないケースは除外し、最低限押さえておくべきことだけを解説した入門書が本書です。

事業承継に関わるすべての人におすすめします。

組織再編税制は導入後約20年経過し、定着してきましたが、失敗事例もあります。

例えば、適格組織再編の実行にあたっては、複雑なスキームになりやすく、大きなミスをしてしまうケースがあります。

本書は、著者が自ら経験した組織再編の失敗事例や過去の裁判例等から実務で役に立ちそうなものを集め、失敗しがちなポイントを解説するとともに、その防止策を示しています。

組織再編成の税務に関わる実務家におすすめの1冊です。

合併、会社分割、株式交換・株式移転、現物分配、現物出資など、各組織再編の形態ごとに、取引の実態から会計処理、税務処理を図解による例示を用いて詳細に解説した実務家向けの1冊となっています。

組織再編成における税務処理適否の判定や税務調査対策にもおすすめです。

[2] これだけ! 組織再編税制(Amazon)

[3] 組織再編税制の失敗事例(Amazon)

[4] 図解・詳解 組織再編税制(Amazon)

組織再編やM&Aを検討する際、自社がどれくらいの価値で評価されるのか、どのような企業が関心を持ってくれるのかをあらかじめ把握しておくことは非常に重要です。東証プライム上場のVisionalグループの一員で、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードでは、経営者の状況に合わせたサービスを提供しています。

まずは自社の相場や動向を手軽に知りたい方には、「かいしゃ価値トレンド」がおすすめです。業種・所在地・売上高を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が、会社名を出さずに約30秒・無料で分かります。すでに1,000名以上(2026年6月時点)の経営者に利用されており、本格的に売却を決める前の情報収集として活用されています。

さらに具体的に相手企業を探してみたい場合は、国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」が役立ちます。契約なし・書類提出なしのまま、匿名で登録しておくだけで、大手や優良企業を含む10,700社以上の買い手企業から直接オファーが届きます。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しており、公開中4,100件以上(累計21,000件以上)の案件と80社以上の提携金融機関を抱えるハイクラスM&Aプラットフォームです。異業種からの想定外のオファーによって新たなシナジーが生まれるケースも少なくありません。

料金は成約するまでの完全成功報酬制のため、届いたオファーを見てから今後の方向性をじっくり検討できます。

組織再編税制は複雑な規定が多く、再編の態様によって税務上の取扱いが大きく異なります。

さまざまな法律が複雑に関係する組織再編ですが、税務的な視点はスキームを考える上で、極めて重要な部分といえます。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)