合併と買収の違いとは?M&Aの基本をわかりやすく解説【事例付き】

更新日:2026年07月23日

M&A・事業承継

- 記事監修: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

M&Aとは、合併と買収の総称です。合併は複数の会社を1つに統合する手法である一方で、買収は片方の会社が他方の会社から事業や会社を買うM&Aの手法です。今回は、合併と買収の違いをわかりやすくお伝えします。

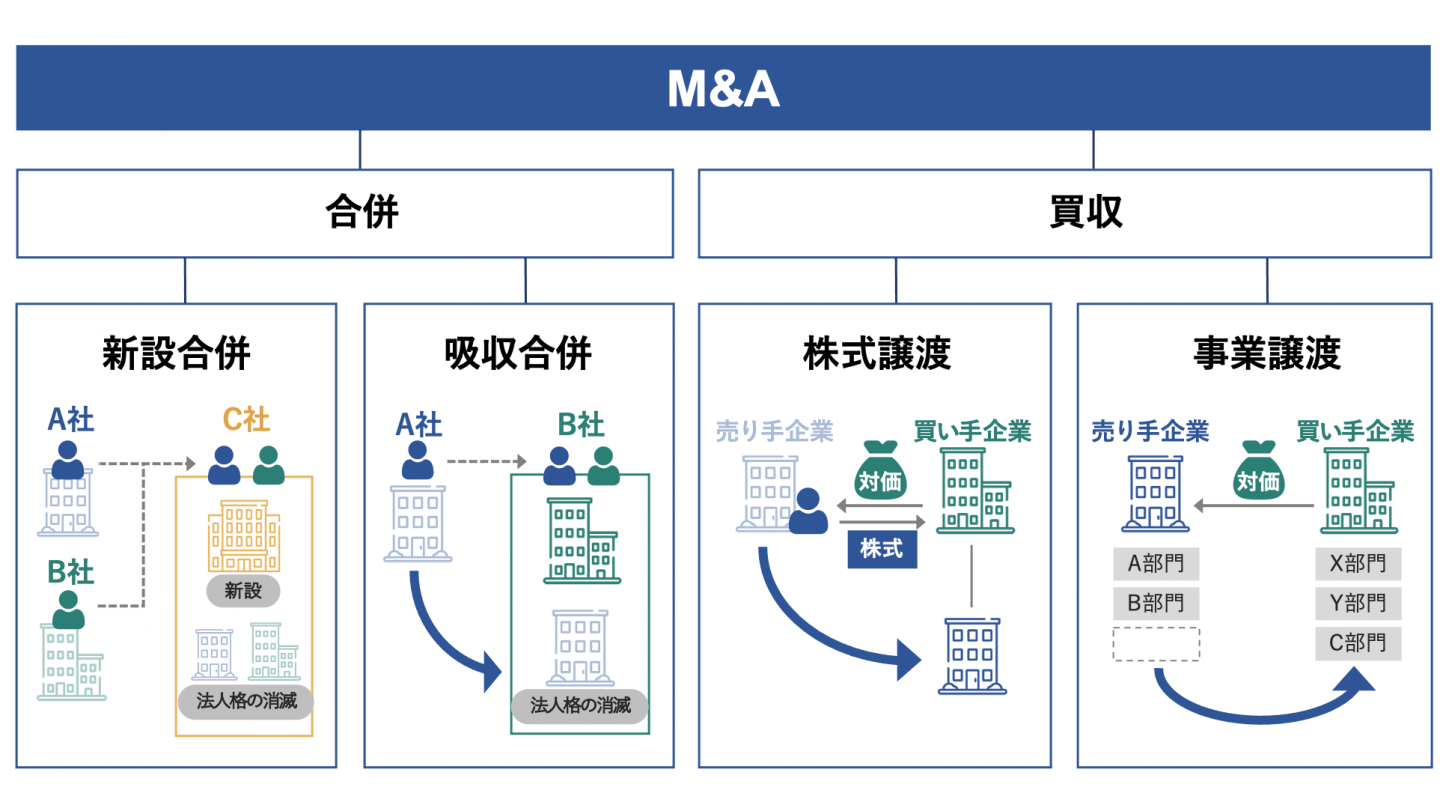

M&Aとは、Mergers and Acquisitions(合併と買収)の略称です。つまりM&Aは、大きく「合併」と「買収」という2つの種類に大別されるわけです。この章では、合併と買収の違いをご説明します。

合併とは、複数の会社を1つの会社に統合させるM&Aの手法です。合併における最大の特徴は、法人格の消滅を伴う点です。合併の実務では、ある会社の法人格を消滅させて、消滅した会社が保有していたすべての権利義務を他の会社に引き継ぎます。

主に合併は、グループ内の組織再編を目的に活用されています。複数の子会社間で機能を統合するケースが最たる例です。また、株式を対価として他社を完全子会社化する目的で活用されるケースもあります。

一方で買収とは、片方の会社がもう片方の会社から事業や会社を買うM&Aの手法です。一部の事業または資産のみを買収するケースや、株式を100%取得することで会社ごと買収するケースもあります。

合併との間にある最大の違いは、法人格の消滅を伴う会社が存在しないことです。例えば株式譲渡により会社丸ごと買収されても、株主(≒経営者)が変わるだけで法人格自体は消滅しません。また、M&Aを実施する目的も合併とは根本的に異なります。買収は、経営資源(人材やノウハウなど)の獲得や多角化、リスク軽減、事業規模の拡大などを目的に活用されることが多いです。

合併には、「吸収合併」と「新設合併」という2種類の手法があります。この章では、それぞれの特徴と事例をご紹介します。

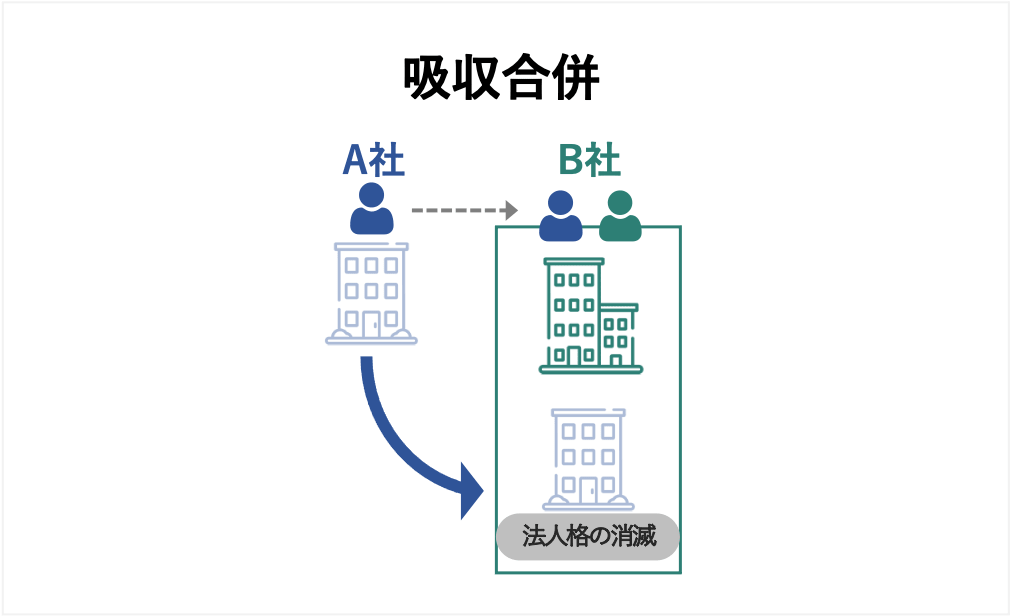

吸収合併とは、合併によって消滅する会社の権利・義務のすべてを、合併後存続する会社が引き継ぐM&Aの手法です。[1]法人格が消滅する側の会社は「消滅会社」、消滅会社から権利や義務を引き継ぐ会社は「存続会社」といいます。

吸収合併が持つ特徴は以下のとおりです。

吸収合併の事例としては、印刷事業を主力とする日本創発グループによるグラフィックグループの吸収合併が有名です。

日本創発グループが本件M&Aを行なった目的は、グラフィックグループが持つ企画やデザインのノウハウを取得するためでした。このM&Aによって、劇的な変化が続く印刷市場における競争力強化が期待できるとのことです。

なお本件の吸収合併は、1:6という合併比率でグラフィックグループに対する株式の割り当てが行われました。[2]

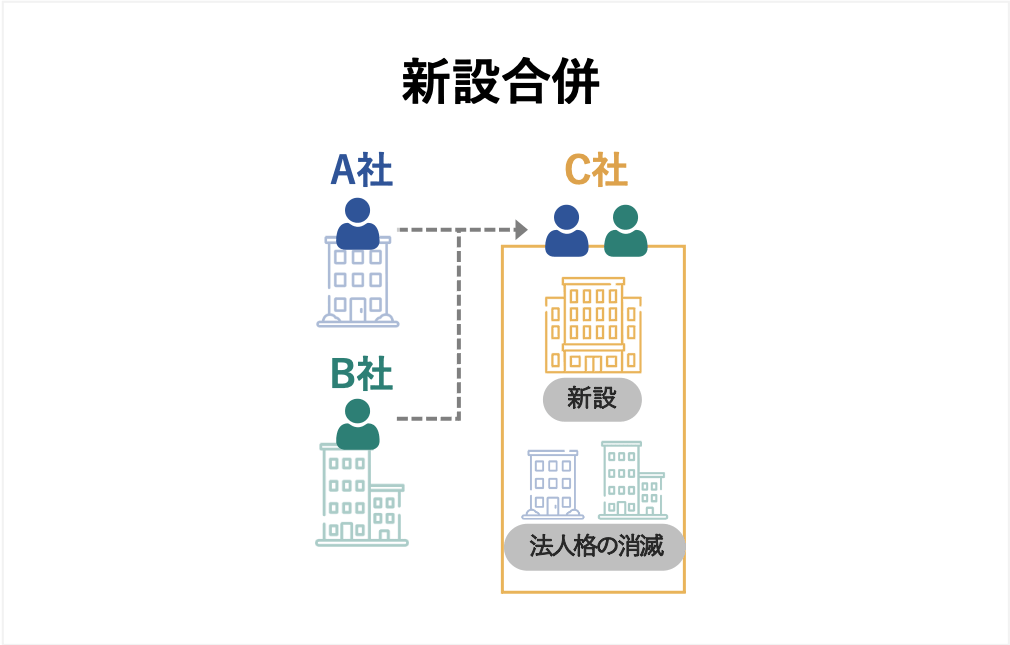

新設合併とは、合併によって消滅する会社の権利・義務のすべてを、新しく設立する会社が引き継ぐM&Aの手法です。[3]

新設合併には、主に以下4つの特徴があります。

新設合併の事例として、富士ゼロックスによるグループ内再編をご紹介します。機械メーカーの大手である富士ゼロックスは、2010年に分散していた生産および開発の機能を再編・統合する目的で、グループ会社同士による新設合併を実行しました。

本件のM&Aでは、主に2種類の再編が実施されました。まず1つ目は、生産に関する機能の統合です。生産に関する機能を担う3社が、新しく設立された「富士ゼロックスマニュファクチュアリング」に統合されました。

2つ目は、開発に関する機能の統合です。具体的には、開発の機能を担っていた富士ゼロックスエンジニアリングという会社が、新設の「富士ゼロックスアドバンストテクノロジー」に吸収されました。[4]

[1] 会社法第2条27項(e-Gov)

[2] グラフィックグループ株式会社の株式取得及び吸収合併による日経印刷株式会社の完全子会社化に関するお知らせ(日本創発グループ)

[3] 会社法第2条28項 (e-Gov)

[4] 開発・生産機能を再編・統合開発、生産新会社を設立(富士ゼロックス)

買収の手法はたくさんありますが、特に中小企業が関係するM&Aでは「事業譲渡」と「株式譲渡」の手法が主流となっています。2018年版「中小企業白書」によると、調査対象のうち41%が事業譲渡、40.8%が株式譲渡の手法によりM&Aを実施したとのことです。[5]

そこでこの章では、主流な買収の手法である「株式譲渡」と「事業譲渡」について、特徴や実際の事例をご紹介します。

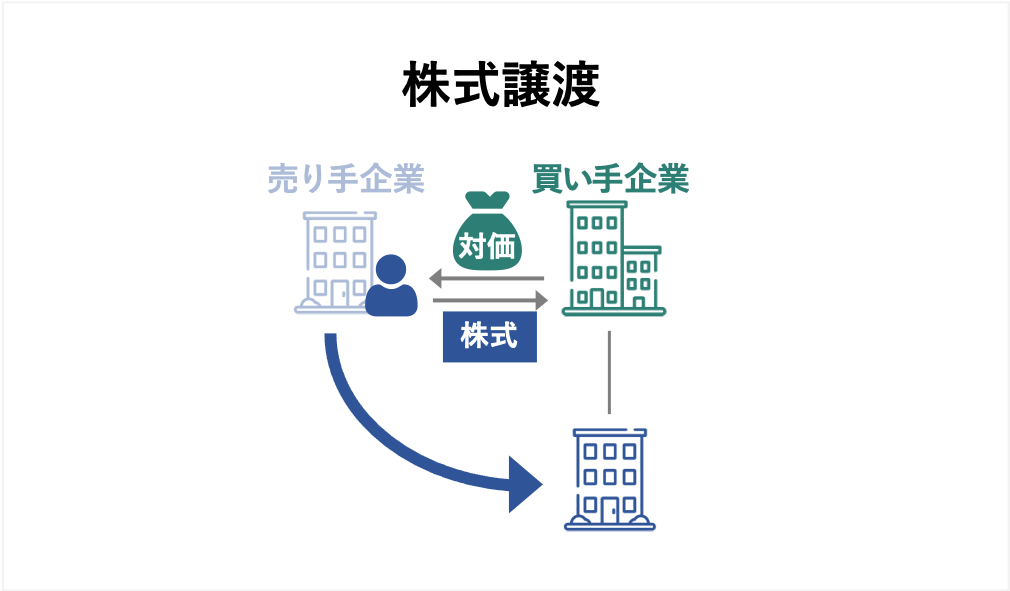

株式譲渡とは、売り手企業が発行している株式を買い手が買い取ることで、経営権の移転を図るM&A手法です。

株式譲渡は、直接売り手と買い手の間で株式を売買する「相対取引」、上場企業の株式証券取引所で買い入れる「市場買付け」、市場外で不特定多数の株主から株式を買い集める「公開買い付け(TOB)」の3種類に大別されます。非上場会社の場合、株式を公開していないため「相対取引」の手法しか活用できません。

M&A手法としての株式譲渡には、以下4つの特徴があります。

【金融】マネックスグループによるコインチェックの買収

近年話題となった株式譲渡の事例としては、マネックスグループによるコインチェックの買収が有名です。

証券業を運営するマネックスグループは、2018年4月に仮想通貨の取引所を運営するコインチェックを株式譲渡のスキームによって子会社化しました。本件のM&Aは、仮想通貨事業に新規参入を果たす目的で実施されました。

買収金額はコインチェックの純資産額をベースに算出され、その金額は36億円に上りました。[6]

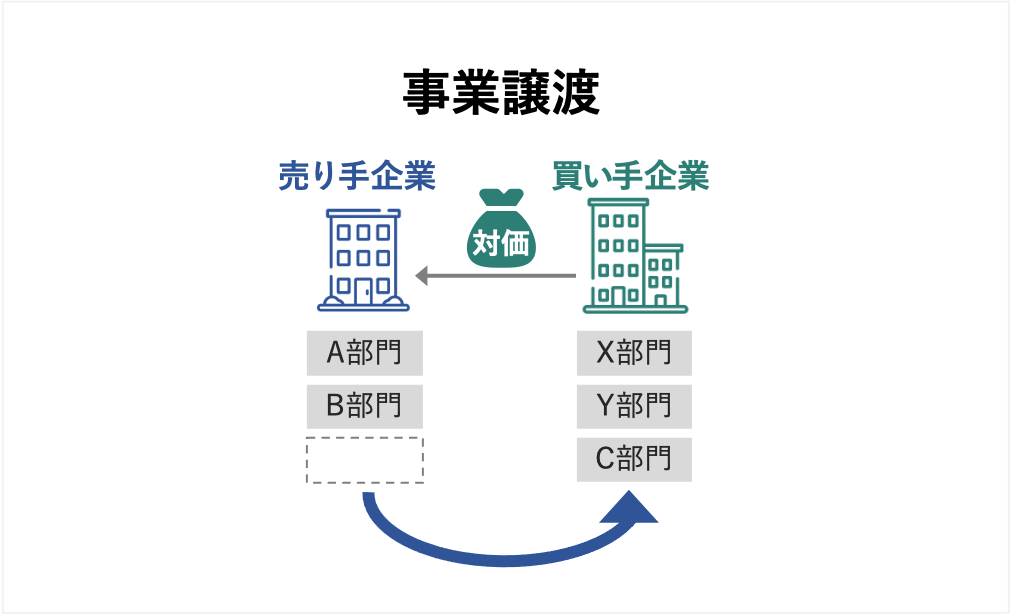

事業譲渡とは、会社が保有する事業の一部または全部を買い手が買収するM&A手法です。単なる事業用資産や権利義務の売買は、事業譲渡に当たらないと考えられています。事業用資産や権利義務と同時に、ノウハウなどの無形資産が付随して移転されてはじめて、「事業譲渡」としての要件を満たすというのが定説です。

事業譲渡には、下記3つの特徴があります。

【医療】東芝の病院事業売却

事業譲渡の事例として、電機メーカーの東芝が運営する病院事業を売却したケースをご紹介します。

病院事業の売却先となったのは、医療法人社団緑野会です。医療分野の全体に関して広範な知見や実績を持っている緑野会を事業譲渡先とすることで、地域住民の需要に即した医療を充実できるとの結論に至った旨が、M&Aの決め手となったとのことです。[7]

なお本件のM&Aは、およそ275億円という大きな金額での成立となりました。[8]

[5] 2018年度版「中小企業白書」第6章 M&Aを中心とする事業再編・統合を通じた労働生産性の向上(中小企業庁)

[6] 株式取得によるコインチェック株式会社の完全子会社化に関するお知らせ(マネックスグループ株式会社)

[7] 東芝病院事業の譲渡に関する基本合意書締結について(東芝)

[8] 東芝病院事業の譲渡完了に関するお知らせ(東芝)

合併と買収の違いを理解しても、M&Aを行うメリットを把握しておかないと、M&Aを行うべきかについて正しく判断するのは難しいでしょう。そこでこの章では、売り手と買い手それぞれの立場から、M&Aで得られるメリットをご紹介します。

売り手が合併や買収によって得られるメリットは下記4つです。

1つ目のメリットは、会社や事業の売却により利益を獲得できる点です。M&Aの取引金額は、売り手と買い手の話し合いによって決定します。そのため、収益性や将来性が高い事業や会社はもちろん、買い手が高く評価すれば相場よりも高い値段により売却できる可能性があります。

多額の売却利益を獲得することで、次の事業で必要な資金を獲得できることや費やしたり、引退後の生活にゆとりを持つことができる事などが大きなメリットになります。

中小企業にとっての大きなメリットは、事業承継が実現できることです。

2020年版「中小企業白書」によると、2013年と比べて全体に占める70代以上の経営者が占める割合は年々増加しているとのことです。多くの中小企業で経営者の高齢化が進む一方で、60代の約半数、70代のおよそ4割で後継者不在の状況となっています。[9]

以上のデータより、多くの中小企業が「事業承継を行いたくても、後継者がいないため行えない」という状況に悩まされていることが分かります。

そんな事業承継を果たす手段として有効なのがM&Aです。親族や従業員の中に後継者がいなくても、M&Aによって第三者に経営権を譲渡すれば、実質的に会社を存続できます。会社を存続することで、培ってきたノウハウや技術を後世に残せたり、従業員の雇用を維持できたりといったメリットを得られるでしょう。

M&Aで大手企業の傘下に入れば、会社の存続・発展につながるメリットを享受できます。

中小企業と比べて大手企業は、経営資源を豊富に持っている上に、販売網の広さや知名度(ブランド力)の高さの点で優れている傾向があります。そのため、合併や買収により大企業の子会社となれば、M&A前よりも成長スピードを速めることが可能です。

また、資金繰りの安定化や信用力の向上により、会社の経営も存続しやすくなるでしょう。

中小企業では、銀行などの金融機関から借入を行うに際して、経営者自身が個人保証を設定するケースが多いと言われています。個人保証を設定している場合、会社が倒産などした際に経営者が債務を支払う義務が生じ、生活が困窮するかもしれません。

M&Aによって会社を売却すれば、基本的には個人保証の設定を解消できます。経営が悪化した際に自らの資産から返済する必要がなくなるため、安心してリタイア後の生活を送れるでしょう。

一方で買い手は、M&Aによって以下4つのメリットを得られます。

合併や買収では、相手会社から人材や販売網、事業用資産(工場など)といった経営資源を取得できます。事業に必要な資産や権利を一度にたくさん取り込むことで、M&Aを行う前と比べて事業規模を大幅に拡大できます。

弱みを補強できる点も、M&Aによって他社の事業や会社を取り込むメリットの1つです。

たとえばマーケティングや営業に弱みがあると、技術力が高くても収益をあげるのは簡単ではありません。そこでマーケティングや営業に強みを持つ会社や事業を買収・合併すれば、弱みを消すことができます。

弱みを補強すれば、M&A前と比べて大幅な市場シェアや収益の増加を期待できます。

シナジー効果とは、複数の要素が組み合わさることで、それぞれが別々に存在するよりも大きな成果を生み出す効果です。「1+1が2以上となる効果」と考えると理解しやすいでしょう。

合併や買収によって他社の事業を取り込むと、大きなシナジー効果を獲得できる可能性があります。たとえば合併により大量仕入が可能となり、原材料の購入にかかるコストを削減できるケースが考えられます。

他には、強みが組み合わさることで収益が大幅に増加したり、技術力が飛躍的に向上したりする効果なども、M&Aによって期待できるシナジーとして有名です。

M&Aのメリットで忘れてはならないのが、短時間・低リスクで新規事業を始められる点です。

新規事業を一から始める場合、ある程度事業が軌道に乗るまでには多大な時間やコストがかかります。また、時間やコストをかけても失敗する可能性は決して低くないため、新規事業の立ち上げ(≒多角化)はとてもハイリスクな経営戦略と言えます。

一方で、新規事業を立ち上げたい分野で軌道に乗っている他社事業を買収すれば、新規事業を軌道に乗せるまでの時間を省くことができます。また、すでに顧客やノウハウ、ブランド力などが揃っている状況にて事業を開始できるので、事業が失敗に終わるリスクも低いと考えられます。

M&A(合併・買収)には、メリットだけでなくデメリットもあります。メリットとデメリットを比較検討した上で、M&Aを実施すべきかどうか決定しましょう。

売り手がM&Aの実施に際して、注意すべきデメリット(注意点)は次の4点です。

M&Aにおいて買い手は、事業の収益性や将来性を基準に、買収するかどうかを決定するのが一般的です。そのため、収益性が無い事業や将来性が低いと買い手に判断される事業は、買い手が見つからない可能性が高いです。

多大なコストや時間をかけたからといって、かならずしも会社や事業を売却できるわけではないため注意しましょう。

たとえ買い手がみつかっても、希望の条件で売却できないケースは多々あります。後ほどお伝えしますが、買収価格の決め方は一様ではなく、最終的には買い手との交渉や、交渉のもととなる企業価値算定の結果によって変動します。

そのため、買い手が自社の価値を低く見積もったり、交渉が上手くいかなかったりすると、満足できない不利な条件で事業や会社を売却する事態になり得ます。

希望の条件でM&Aを行う可能性を高めたならば、「磨き上げ」に取り組むのが有効です。磨き上げとは、事業の競争力を高めたり、内部統制を構築したりすることで、企業価値の向上を目指すことです。企業価値の磨き上げを行えば、より自社の魅力度が高まり、高値や好条件での売却を実現しやすくなります。[10]

M&Aによって経営方針が変わると、取引先との契約内容が大幅に変更される場合があります。契約内容の変化に伴い、取引先から反感を買いトラブルに発展するリスクがあります。

反感を買うだけならまだしも、契約を打ち切られてしまう恐れもあります。思わぬ反感を買わないためにも、あらかじめ取引先を説得しておくか、取引先との契約内容を変更しない旨を買い手に約束させておく必要があるでしょう。

買収や合併によって変わるのは契約内容だけではありません。従業員の給与や勤務地、仕事内容、業務プロセスなども大幅に変更される可能性があります。良い方向に変化すれば良いですが、経営陣が変わる以上、従業員の待遇が悪い方向に変わるリスクもあります。

待遇が悪くなった結果、従業員はストレスを感じたり離職したりすることもあり得ます。長年売り手企業の発展に貢献してきた従業員に嫌な思いをさせないためにも、M&Aの条件に従業員の待遇を維持する旨を入れておくのがおすすめです。

一方で買い手は、合併や買収を実施する際に以下4つのデメリットに注意しましょう。

合併や株式譲渡などの手法でM&Aを行うと、簿外債務や偶発債務を引き継ぐリスクがあります。簿外債務とは、未払い給与などの貸借対照表に記載されていない債務のことです。一方で偶発債務は、訴訟リスクなどの将来的に債務となり得るものを指します。

簿外債務や偶発債務は、将来的に多額の費用を発生させる原因となり得ます。極端なケースですが、環境汚染により事業が続行困難となるほどの損失を負うリスクも考えられます。

簿外債務や偶発債務を極力引き継がないようにするためにも、デューデリジェンスを徹底することが買い手には求められます。

前述したとおりM&Aでは、売り手企業とのシナジー効果も考慮した上で、買収や合併の可否、買収価格などに関する意思決定が行われます。しかし、かならずしも想定通りのシナジーを得られるとは限りません。

例えば、M&A後の経営統合(PMI)が上手くいかずに、お互いの強みが上手く噛み合わないと、シナジー効果を得られません。また、売り手が保有する技術やノウハウなどを過大評価すると、想定に反してシナジー効果を得られない結果に終わる可能性が高いでしょう。

シナジーを発揮するには、後述するPMIを丁寧かつ徹底的に行うことや、デューデリジェンスによって相手が持つ強みを正確に分析することが重要です。

買い手が特に注意すべきデメリットは、のれん代の減損リスクが存在する点です。一般的なM&Aでは、売り手の将来的な収益力を「のれん代」として買収金額に上乗せします。

会計の制度上、当初の想定に反して売り手の収益性が低く、投資資金の回収可能性が低いと判断できる際には、回収できないと見込まれる金額を損失として計上する必要があります。この会計処理を「のれんの減損」と言います。

のれんの減損を行うと、経営の続行が困難となるほどの莫大な損失を計上する事態となります。例えば東芝は、アメリカにある原子力子会社に関連する買収に失敗し、7,166億円もの損失を計上する事態となりました。[11]

簿外債務や偶発債務への対策と同様に、デューデリジェンスを徹底し、売り手の収益力や将来性を過大評価しないことが大切です。

PMIの負担が大きい・難しいことも、M&Aにおいて買い手が注意すべきデメリットの1つです。PMIとは、ポストマージャーインテグレーション(post merger integration)の略称であり、M&Aのクロージング完了後に行う経営の統合作業です。シナジー効果を最大限発揮するためには、PMIによって売り手と買い手の経営を上手く統合することが重要だと言われています。

そんなPMIでは、経営理念や戦略といった大局的な部分だけでなく、人事評価や業務プロセス、会計処理、ITツールなど業務に関する統合も行います。異なる環境にあった会社を1つに統合するため、完了するまでには多大な負担を要します。

また、人事評価や業務プロセスなどの変更は、従業員に不安を生じさせるリスクがあります。従業員の感情にも配慮しながらPMIを行う必要があるため、スムーズに統合するのは決して簡単ではないでしょう。

M&Aの買収価格は、売り手と買い手の交渉の末に合意された金額となります。ただし、売り手は極力高い値段で売却を望む一方で、買い手は安い値段での買収を希望するため、お互いの主観をぶつけ合うだけでは合意に至るのが困難となります。

そこでM&Aの実務では、買収価格を決定する基準として「企業価値の算定(バリュエーション)」をおこないます。バリュエーションを実施することで、売り手と買い手双方にとって妥当な価格帯を算出できるので、交渉がスムーズに進みやすくなります。

バリュエーションの方法は、大きく「コストアプローチ」、「インカムアプローチ」、「マーケットアプローチ」の3種類に大別されます。この章では、各アプローチの特徴やメリット・デメリットをご紹介します。

コストアプローチとは、対象企業の純資産を基準にバリュエーションを行う方法です。「ストックアプローチ」や「ネットアセットアプローチ」とも呼ばれています。

貸借対照表の内容をベースに用いるため、客観性が高いバリュエーションを行えます。ただし、将来的な収益性や無形資産の価値(のれん代)などを一切加味しないため、今後成長が期待される企業や無形資産の価値の割合が高い企業のバリュエーションには不向きです。

ただし計算の簡便さや単純さから、中小企業の小規模なM&Aでは広く用いられています。中小企業のM&Aでは、コストアプローチの一種である純資産価額法をアレンジした手法(仲介会社方式)が活用されることが多いです。

仲介会社方式による価格算定のやり方は、株式譲渡と事業譲渡で異なります。

株式譲渡の場合は、「純資産 + (営業利益 + 役員報酬) × 2(年)」という計算式が用いられます。例えば純資産が4,000万円、営業利益が1,000万円、役員報酬が1,000万の場合、売却価格は8,000万円となります。

一方で事業譲渡では、「事業資産 + 事業利益 × 2(年)」という計算式が用いられます。例えば事業資産が3,000万円、事業利益が500万円ならば、売却価格は4,000万円となります。

インカムアプローチとは、評価対象となる企業の将来的な収益力を基準にバリュエーションを行う方法です。

将来的な収益性やのれん代(ノウハウなどの無形資産の価値)、買い手とのシナジーを加味できる点が最大のメリットであり、M&Aにおいてもっとも合理的である手法と言われています。

しかし一方で、事業計画書をベースに収益性を判断するため、売り手の恣意性や主観を排除しにくい点がデメリットとなります。

代表的な手法に「DCF法」と呼ばれるものがあります。DCF法では、買収対象の会社または事業が将来的に生み出すと予想されるフリーキャッシュフローの現在価値をベースに、バリュエーションを行います。

一般的にDCF法では、以下の流れでバリュエーションを進めます。

マーケットアプローチとは、株式市場やM&Aの市場における取引金額をベースに、バリュエーションを行う方法です。

株価やM&Aの金額などをベースに用いるため、3種類あるバリュエーション方法の中で、もっとも客観性が高いと言われています。また、貸借対照表と損益計算書があればすぐに計算できる点も魅力の1つです。

ただし、「市場での株価がなく、かつ事業内容が類似する上場企業もない非上場企業」や、「類似するM&Aの事例がないケース」には適していません。

代表的な手法には、市場株価法や類似会社比較法、類似取引比較法があります。それぞれの特徴は以下のとおりです。

M&Aで自社の適切な買収価格を把握するには、理論上の計算だけでなく、実際の成約相場や買い手企業の反応を知ることが大切です。自社の価値や買い手からのニーズをあらかじめ把握したい場合は、株式会社M&Aサクシードが提供するサービスの活用がおすすめです。

東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関としても登録されている同社では、業種・所在地・売上高の3つを選ぶだけで同業・同規模の成約相場が「約30秒・無料」でわかるサービス「かいしゃ価値トレンド」を提供しています。会社名を出さずに情報収集ができるため、売却をまだ決めていない段階の検討ツールとして最適で、2026年6月時点ですでに1,000名以上の経営者に利用されています。

また、実際に買い手からの反応を確認したい段階では、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用も効果的です。契約なし・書類提出なしのまま匿名で利用でき、大手・優良企業をはじめとする利用中の買い手企業10,700社以上や提携金融機関80社以上から直接初期オファーを受け取ることができます。公開中4,100件以上(累計21,000件以上)の案件を取り扱い、2024年以降はプラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するなど豊富な実績があります。地域や業種を超えた異業種からの想定外のオファーが届き、新たなシナジーが生まれるケースも珍しくありません。

「売却を決めてから動く」のではなく、まずは相場やオファーを見てからどうするか考えることも可能です。

M&Aと一口に言っても、合併と買収では目的やメリット・デメリット、手続きなどは大きく異なります。M&Aを実施するに際しては、まずは合併と買収の違いやそれぞれの具体的な手法を理解しておくことが重要です。

合併と買収の違いを知っておけば、目的や戦略に合う形でM&Aを実施できるでしょう。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。

.png&w=3840&q=75)