M&Aのストラクチャーとは?種類・選び方を図解でわかりやすく解説

更新日:2026年07月16日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

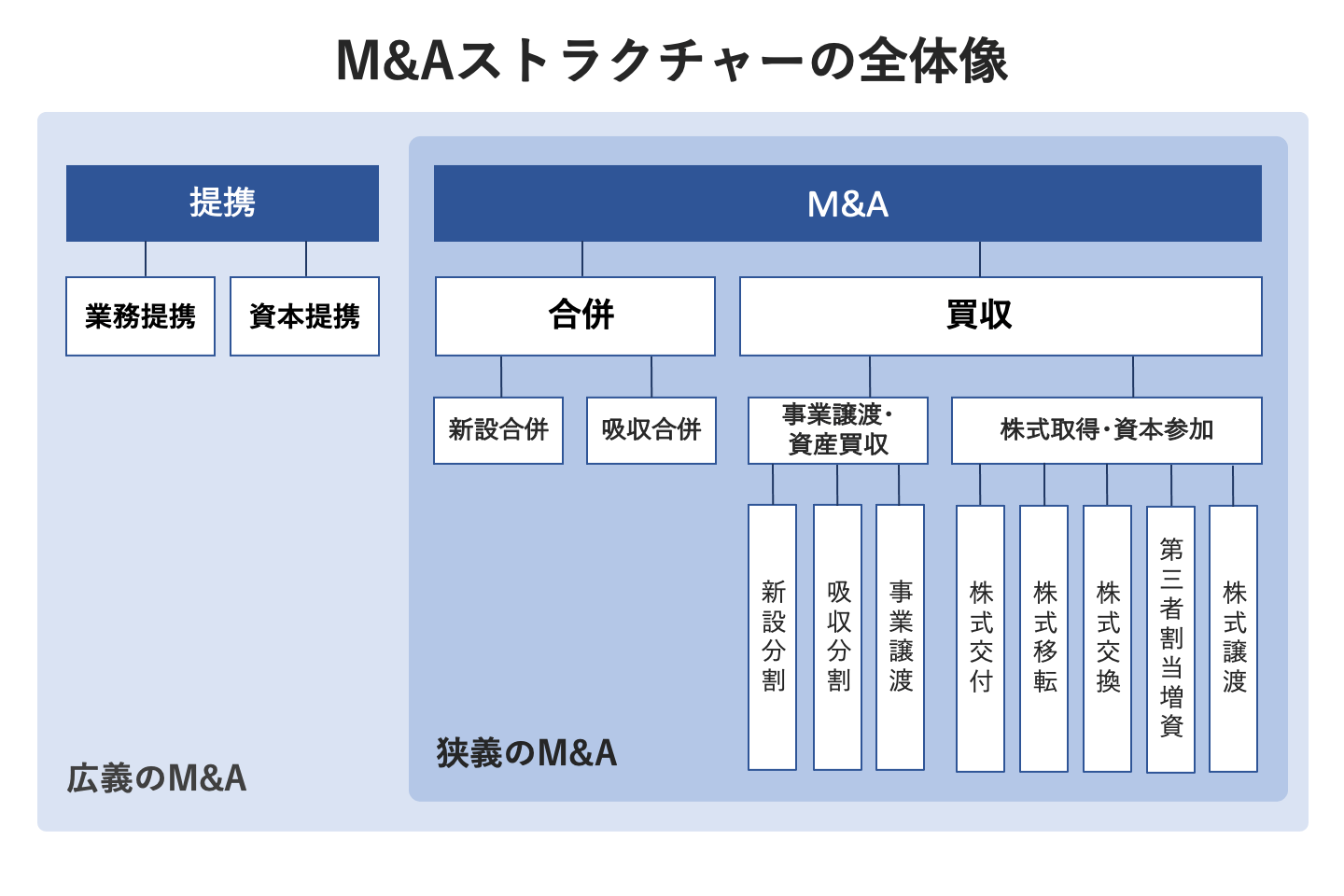

M&Aのストラクチャーとは、M&Aの目的達成の手順または方法です。ストラクチャー選択では、会計や税務への影響を考慮することが重要です。ストラクチャーの種類や特徴、選定方法をわかりやすく解説します。

株式譲渡とは、対象会社の支配権を取得、または支配に参画するために、対象会社の株主から対象会社株式の全部または一部を取得する取引行為であり、M&Aで最も多く利用されるストラクチャーのひとつです。

比較的簡易な手続きにより株式の譲渡や対価を取得することが可能です。

対価として現金が取得できる点と、後継者問題に煩わされることなく第三者への事業承継を叶える点から、経営者のリタイアメント時に多く利用されるストラクチャーでもあります。

一方で、負債及び不採算部門も引き継ぐことにもなり、また、売却企業も存続となるため、買収企業との企業文化の違いで相乗効果が出にくい可能性もあります。

事業譲渡とは、譲渡会社が事業の全部または一部を他の会社(譲受会社)に譲渡することをいいます。

一定の営業目的のために組織化され、有機的一体として機能する財産の全部または一部を譲渡する点が特徴です。

そのため、単なる事業用財産の譲渡は事業譲渡に該当しません。

契約によって譲渡の対象となる事業を選択することができますが、会社法上の組織再編行為でないため、資産・負債それぞれに移転手続きの必要があります。

手続きが煩雑な一方で、買い手企業にとっては譲受範囲が限定できるので、簿外債務などのリスクを回避できるメリットがあり、M&Aで用いられるストラクチャーです。

特徴として、譲渡会社にとっては特定の事業部門のみを切り離して譲渡するだけで会社は存続できます。

また、譲渡代金を手にすることができるので財務の健全化を図れ、その資金で新規事業を立ち上げることもできます。

会社法上は手続きにおいて、譲受会社は事業の全部譲受けの場合では株主総会特別決議が必要となり、譲渡会社では全部譲渡、重要な一部譲渡の場合、株主総会特別決議が必要となります。

税務面においては、通常の資産の譲渡損益と同様の考え方が適用されます。

また、譲渡対象となる資産全体のうち、課税資産(棚卸資産やのれん代)に消費税が課税されます。

土地や有価証券などは非課税資産となり、消費税は課税されません。

会社分割とは、事業に関して有する権利義務の全部または一部を分割し、他の会社に継承させることです。

会社分割は大きく分けると「吸収分割」(すでに存在している会社に承継)と「新設分割」(新たに会社を設立し承継)があります。

この会社分割は、「事業譲渡」と違い、事業が有する権利義務を包括的に承継会社に移転します。

また、一から許認可を申請しなければならないものは少ないため、許認可の引き継ぎに関する手間も少なく済むと言えます。

特徴として、従業員保護の観点から、労働者の承継に係る手続きが厳しく規定されている点があります。

会社法上、手続きにおいて組織再編手続きであるので、原則株主総会特別決議が必要です。

税務面においては、対価の支払先によって「分割型分割」「分社型分割」に区別され、それぞれ課税関係が異なるため、ストラクチャー設計において注意する必要があります。

会社分割と事業譲渡の大きな違いは、承継事業の権利義務が包括的に移転されるかどうかです。

合併とは、複数の会社が合体して形式的にも実質的にも1つの会社に統合する形でM&Aを行うストラクチャーです。

大別すると「吸収合併」と「新設合併」とがあります。

吸収合併とは、複数の会社が合体して実質的に一つの会社となる組織法上の行為です。

新設合併とは、すべての法人格が消滅して、新たに設立する新法人に全ての権利義務を承継させる行為です。

合併によるM&Aは、他の会社を完全に取得するストラクチャーとして用いられる以外に、グループ企業の組織再編(機能統合など)や、業績不振の企業の救済、税務メリット(繰越欠損金の引き継ぎなど)の獲得など、さまざまな目的で活用されます。

特徴として、複数の企業や事業が一つになるため、それぞれが単体で活動を行うより大きな効果を発揮できることがあり、売上面、コスト面、財務面においてシナジー効果が出やすい点があります。

会社法上、合併行為は組織再編行為に該当し、消滅会社の資産負債は包括的に存続会社に承継されます。

手続きとして、原則として株主総会特別決議、債権者保護手続きが必要で、反対株主の買取請求権も認められています。

また、新設合併においては、許認可の再取得や上場会社であれば上場手続きなどが必要で手続きに時間がかかることも認識しておく必要があります。

税務面では、税制適格要件の確認が必要となります。

株式交換とは、対象会社がその発行済株式の全部を他の会社(買収会社)に取得させ、買収会社が対象会社の株主に対して対価を交付する組織法上の行為です。

対価には、株式だけでなく、金銭や社債などを用いることもできます。

売り手企業の全株式と買い手企業の株式などを交換することで、完全な親会社・子会社の関係を作り出すストラクチャーです。

手元資金がない場合でも完全子会社化にすることができます。

特徴として、合併とは異なり売り手企業も別会社として存続するので、売り手企業の組織や特性などを残して経営統合できる点があります。

一方で買い手の株主構成が変わるといった側面もあります。

会社法上、株式交換は組織再編行為にあたり、原則株主総会特別決議が必要で、株主の異動が発生するので、反対株主の買取請求権も認められています。

債権者の地位に変動はないため、基本的に債権者保護手続きは不要です。

ただし、株式以外を対価とするなど、一部のケースでは債権者保護手続きが必要となります。

税務面において、税制適格要件の確認が必要です。

会計面については、完全親会社側で完全子会社の株式をパーチェス法で処理する必要があります。

株式移転とは、既存の株式会社(対象会社)がその発行済株式の全部を新たに設立する会社(特定親会社)に取得させ、対象会社の株主は新設された会社の株主となるストラクチャーです。

株式移転には、単独株式移転と共同株式移転があります。

特徴として、買い手企業は買収の対価として新株を発行すればよく、買収する資金が必要ないといった費用面でメリットがあります。

また、株式移転後も完全子会社として存続するため、経営統合について急いで行う必要もない点もあります。

手続きとして、株主総会特別決議が必要で、反対株主の買取請求権も認められています。

また、株式交換と同様に、一部の場合に債権者保護手続きを行う必要があります。

会計上、株式交換同様に連結手続きが必要となり、税務面では、税制適格要件に留意する必要があります。

第三者割当増資とは、既存の株主に対して平等に新株を割り当てるのではなく、特定の第三者に新株を割り当てて発行するストラクチャーです。

有利発行(発行法人が発行法人株式の時価よりも特に低い発行価額で新株発行を行うこと)であれば株主総会特別決議が必要であり、会社法上、規制があることに注意する必要があります。

特徴として、議決権の過半数以上を有することで子会社化が可能であり、他社との関係性を強化できる点があります。

各ストラクチャーのメリットとデメリットをまとめると以下のとおりです。

手法 | 主なメリット | 主なデメリット |

|---|---|---|

株式譲渡 | 比較的手続きが簡易 | 買い手側は、負債と不採算部門を引き継ぐ |

事業譲渡 | 特定の事業部門のみを切り離して譲渡可能 | 手続きが煩雑 |

会社分割 | 事業が有する権利義務を包括的に引き継げる | 労働者の承継に係る手続きが厳しく規定されている |

合併 | シナジー効果が出やすい | 原則として株主総会特別決議や債権者保護手続きが必要 |

株式交換 | 売り手企業の組織や特性などを残して経営統合できる | 原則として特別決議、一部のケースで債権者保護手続きが必要 |

株式移転 | 早急に経営統合を行わなくてもよい | 買い手企業の株主構成が変化する |

第三者割当増資 | 他社との関係性を強化できる | 有利発行であれば株主総会特別決議が必要 |

ストラクチャーを選定するポイントについて、買い手、売り手それぞれのサイドから解説します。

買い手は、買収後の事業運営に際して検討する事項として、主に以下3点があります。

つまり、会社全てを買収するのか、一部の事業部門のみを買収するのか、会社全てを買収しても、合併なのか子会社化にするのかなど、事業形態によってストラクチャーが異なります。

これらを踏まえて、

が可能なストラクチャーを検討します。

最終的には、相対取引(株式の取得等)か組織法上の手法(合併等)を利用するかなどの買収手法を検討することになります。

買収後の経営陣の評価指標は財務諸表であり、ストラクチャーを実行した後、いつどの段階で、どのような損益が生ずるかを前もって把握しておく必要があります。

会計上の主な検討事項として、企業結合会計の適用においては、取得会社の決定、取得対価の範囲、取得原価の配分、またその結果生じたのれんの発生金額・償却期間・減損の可能性などがあります。

連結実務では、会計方針の統一、決算期の統一、決算スケジュールへの影響等があります。

M&A取引が連結財務諸表に与える影響を理解することは、投資意思決定を行う上で必要不可欠です。

ストラクチャーにとっては買い手側と売り手側で税額が大きく異なるケースがあり、また、不測の課税がM&Aの実行後に発生する場合もあるので、採用するストラクチャーの課税される内容を整理することが重要です。

また、ストラクチャー選定に際して、過去の税務申告に起因する税務リスクや買収後の課税関係、また、取引相手先の課税関係も含め検討する必要もあります。

売り手も買い手同様に売却後の事業運営に際して検討する事項として、主に以下3点があります。

つまり、会社全てを売却するのか、一部の事業部門のみを売却するのか、会社全てを売却しても、合併なのか子会社化にするのかなど、事業形態によってストラクチャーが異なります。

これらを踏まえて、売却による税務コストの抑制を検討しなければなりません。

税務ストラクチャリングの観点において、税務上の要件や各ストラクチャーの選択時に発生する個々の課税関係についての検討を行います。

同時に、全体を通して法人税の負担を不当に減少させる結果となっていないことに注意する必要があります。

これらを踏まえて、単一だけでなく、複数のストラクチャーを用いて税務の最適化を図る必要があります。

M&Aを実行する際の手法とされるストラクチャーについて、各M&Aストラクチャーの概要(株式譲渡、事業譲渡、会社分割、合併、株式交換、株式移転、第三者割当増資)やストラクチャー選定のポイント、各ストラクチャーの比較について解説しました。

各ストラクチャーの特性(財務面、税務面、法務面)を理解し、買い手、売り手企業双方のメリット・デメリットを踏まえてストラクチャーを選定しましょう。