【2021年最新版】M&Aの減税措置を徹底解説

更新日:2026年07月02日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

経済産業省は、「経営資源の集約化によって生産性向上などを目指す計画の認定を受けた中小企業」を対象とするM&Aの減税措置を発表しました。この記事では、減税措置の対象者や措置内容をくわしく解説します。

令和3年度(2021年)の税制改正においてはM&Aによる規模拡大を通じた中小企業の生産性向上と、増加する廃業に伴う地域の経営資源の散逸の回避の双方を実現するため、経営資源の集約化を促進する税制を創設することとされました(経済産業省)。[1]

具体的には、①M&A実施後のリスクに備える5年間の据置期間付の準備金、②最大10%の税額控除等の設備投資減税、③M&A実施後の雇用確保を促す措置として、給与等支給総額を前年度より2.5%以上増加させた場合、その増加額の最大25%を税額控除等の施策が挙げられています。

経済産業省は、これまでもコーポレートガバナンスに関する指標などに関するガイダンスを出してきており、民間企業の経済活動に資するような提言を行い、今回のような税金に関する優遇措置や減税措置も民間企業、特に中小企業の経済活動を促進するためのものとして、M&Aの促進を図るものになります。

当該税制改正は2021年度の論点になりますので実際に利用できるのは令和4年度(2022年度)からになると想定されます。

実際に税務上どのような取り扱いがなされるかは今後の国税庁の発表等を待つ必要があります。

今回のM&Aに関する減税措置については、M&A取引における買い手, 特に中小企業がメインであると思われます。

これは当該減税政策やM&Aの効果を高める設備投資に関する減税や、企業がM&Aによる会社買収後に簿外債務・偶発債務等が顕在化するリスクの備えとして活用することを狙いとしているためです。

特に今回の減税措置の主な対象者は中小企業になります。

これは、今後の中小企業は経営資源の集約化による再構築を通して生産性の向上や会社の基盤の強化が重要になるため、M&Aを促進するために当該措置が検討されたという趣旨があります

なお、認定を受けた中小企業は、中小企業経営強化税制の利用や所得拡大促進税制上乗せ要件の認定を不要とする措置を受けることができます。

買手は青色申告をしている中小企業者とされています。

ここでの中小企業者は中小企業等経営強化法の中小企業者等であり、租税特別措置法の中小企業者に該当するものをいいます。

大企業は資金力や、M&Aを行うハードルが低く、かつM&Aの交渉や税金に関する知識や減税や節税のスキームには明るいと想定されますが、中小企業はその逆で、M&Aに関する知識や経験も乏しく、かつ資金力も低いことが多いと想定され、今回のような措置は今後の中小企業を主役とするM&Aにおいて大きな影響を持つと推察されます。

今回の減税措置は中小企業をターゲットにしていますが、今回のM&Aによる減税措置では、経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業が、計画に基づくM&Aを実施した場合に活用できるというメリットがあります。

なお、当該減税措置の認定を受けた中小企業は、中小企業経営強化税制の利用や所得拡大促進税制上乗せ要件の認定を不要とする措置を受けることができます。

今回のM&A減税措置が採用された目的は、日本における中小企業のM&A促進により事業ポートフォリオの改善の促進や経済復興、経営資源の選択と集中による生産性向上等を狙っているものと考えられます。[2]

特に中小企業でも、AIやデジタル等の優れた技術を持つ企業は存在しますし、新たな技術やビジネスモデルを持つスタートアップ企業への投資を促して、新たな領域への進出を促進させるためにもM&Aは不可欠なので今回の措置に期待が高まっています。

特に、経済成長加速や中小企業の成長・発展という観点からM&Aは必要不可欠とされ、M&Aの障害でもある税金負担を軽減するため、M&Aの減税措置の導入が検討されている趣旨・目的になります。

当該制度は、経営資源集約化税制と呼ばれ、中小企業のM&Aにおいて、将来の損失リスク発生の懸念を抱えながら、費用化出来なかった株式の取得価額が、一定の要件の下、株式購入直後に一部費用化出来るようになる制度です。

この制度には、以下3つの特徴があります。

中小企業のM&Aでは主に株式譲渡という手法が採用されることが多く、株式譲渡では、権利義務を包括的に承継できるメリットがある反面、偶発債務や簿外債務も同時に引き継ぐために、潜在的なリスクをヘッジしにくい問題があります。

M&Aにおいてはデューデリジェンス(DD)を行いますが、それをもってしても中小企業のM&Aでは買収後に致命的な簿外債務・偶発債務が発覚することも少なくないため、準備金の積立に関する税制を利用した事前対策が必要とされているため、当該減税措置が検討されています。

M&Aを実施(会社の買収)した後、簿外債務・偶発債務等のデットライクアイテムがありますがこれらは通常財務デューデリジェンスでケアされる論点になります。

中小規模のM&Aにおいても、外部の会計事務所を起用して、財務デューデリジェンスを行いますが、M&Aではリスクを完全に排除できない点があります。

これらはSPA交渉などで表明保証などを通じてケアすることも可能ですが、やはり思いもかけないキャッシュアウトや、簿外債務は最後まで油断できないという点もあります。

中小企業によるM&Aの場合には、DDにかけられるコストの限界(DDは一般的にコストが高く、中小企業のM&AにおいてはDDを行わない場合もあります)、コンプライアンス意識の低い中小企業における表明保証の限界、企業の将来性を判断(コロナ禍によりさらに困難になっています)する経験値の少なさなどにより、リスクを軽減させることが困難な状況にあります。

改正前の税制では、M&Aにおける株式の取得価額は資産に計上され、原則として他者に譲渡するまで費用化されず、M&A後に簿外債務や偶発債務等が顕在化しても費用化できないという点が問題視されていました。

本税制の施行後は、将来の株式価値の下落による損失リスクに備えて、準備金を積み立てることにより、取得価額の一定割合を費用化できるようになります。

このことにより中小企業におけるM&Aの潜在的リスクを軽減し、M&Aの活性化につながると考えられます。

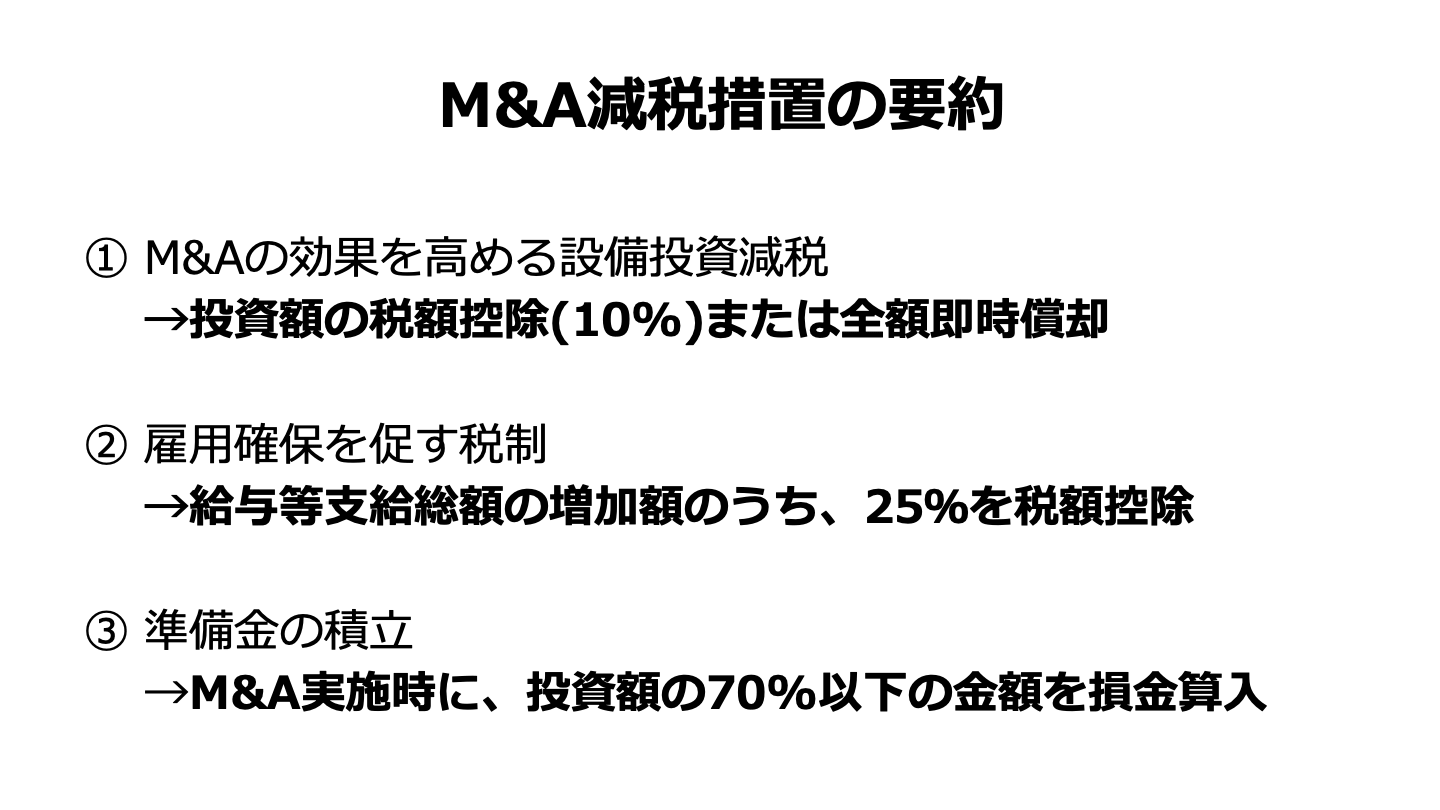

今回のM&A減税措置で主要なものは、①M&Aの効果を高める設備投資減税、②雇用確保を促す税制、③準備金の積立(リスクの軽減)の3つになります。

それぞれの減税措置の内容や概要は以下の通りです。[3]

①の設備投資減税の内容は、M&Aの効果を高める設備投資に対する減税措置です。

M&Aの効果を高める設備投資に対して10%(資本金3000万円超の中小企業等は7%)の税額控除、もしくは全額即時償却が可能というものです。

M&Aの効果を高める設備投資減税の適用要件は、「中小企業等経営強化法」の認定を受けることです。

中小企業等経営強化法は、中小企業が稼ぐ力を身につけることを国が後押しするために設けられた制度であり、認定を受けるためには経営力向上計画を作成する必要があります。

主な内容は人材育成・コスト管理等のマネジメントの向上や設備投資等による生産性の向上についてであり、計画書の作成は認定経営革新等支援機関のサポートを受けることで作成することが一般的です。

そのため、経営力向上に取り組む中小企業であることを示せれば、中小企業等経営強化法の認定を受けてM&Aの効果を高める設備投資減税を利用することができるようになります。

②の減税の内容は、M&Aに伴う労働移転等による給与等支給総額を対前年比で2.5%以上引き上げた場合、給与等支給総額の増加額の25%を税額控除になるというものです。

M&A買収に際に雇用条件を維持あるいは向上させやすいように設けられた制度です。

給与等支給総額1.5%以上の引き上げの場合は15%の税額控除となっています。

当該雇用確保を促す税制は中小企業の所得拡大促進税制に基づいた制度です。

対前年度比で給与等支給総額や教育訓練費が増加したことを証明することで適用を受けることができ、上乗せである25%の税額控除に関しては、中小企業等経営強化法に基づく経営力向上計画の認定が必要となっています。

なお、M&Aの効果を高める設備投資減税で認定を受けている場合は、あらためて認定を受ける必要はありませんので、①の適用を受けることが肝要になります。

③の減税の内容は、M&A買収後に発生し得るリスクである簿外債務・偶発債務等のデットライクアイテムの備えとして据置期間付(5年間)の準備金を措置して、投資額の70%以下の金額について損金算入が可能となるというものです。

当該据置期間中に簿外債務・偶発債務が発覚した場合は積み立てた準備金を取り崩して対応し、大きな問題がなければ据置期間後に均等に取り崩し、益金算入を行うという処理が行われます。

今回紹介した中小企業に関する減税措置以外にも、M&Aを検討するにあたって税務上のメリットを検討する際は多くの減税や節税の手法があります。

ここでは、主な減税手法について簡単に紹介します。

合併や会社分割によるM&A・組織再編を実施する場合、税制適格か否かに分けることができます。

税制適格要件を満たした場合、資産・負債を「帳簿価格」で引き継ぐ税務処理がなされるため、売却損益が発生せず課税も生じないというメリットがあります。

そのため、このような類型のM&Aにおいては、節税として税制適格のM&Aを行うという手法があります。

なお、税制適格要件を満たさないM&Aは、非適格吸収合併などと呼ばれ税制非適格の場合、資産・負債を「時価」で引き継ぐ税務処理がなされるため、売却損益が発生し課税が生じます。

税制適格のM&A・組織再編の種類には、適格新設合併、適格吸収合併、適格吸収分割、適格新設分割、適格株式交換、適格株式移転があります。

税制適格の要件は、以下のとおり6つあります。

対価要件の例としては、「1.対価要件」のみ満たすことで税制適格要件を満たし、完全支配関係であれば合併による経済的実体はほとんど変わらず、合併による組織再編をしやすくするためです。

具体的な例としては、上場会社が合併する場合に一度100%の株式を取得し、完全支配関係を作ったうえで適格合併するケースが多く見られます。

上記の組織再編による節税の他にも、役員退職金を活用した節税方法もあります。

具体的には、売り手が対象会社の株式を保有しており、なおかつ、対象会社の役員を務めている場合、役員退職金を活用することで所得税を減額することができるというものです。

具体的な手順は、①M&A実施前に、対象会社が売り手役員に対して役員退職金X円を支払う、②:合意したM&Aの対価Y円から役員退職金X円を差し引いた金額でM&Aを実施する、というものです。

ステップ2で役員退職金X円を差し引いている理由は、役員退職金を支払うことで現金が社外流出しており、その分企業価値が減少しています。

売り手はステップ1で退職金を受領しているため、「退職所得」を得ており、ステップ2では株式売却益を受領しているため「譲渡所得」を得ていることになります。

株式譲渡にかかる所得の税率は20.315%となっていますが、退職所得が大きくなるように設計することで節税を図っています。

ただし役員退職金を多額にすると株式譲渡所得よりも税金が大きくなるケースもあるので税理士と相談するのが望ましいです。

また、法人株主のみに出来るテクニックではありますが、株式売却による売却益(子会社株式や投資有価証券を法人株主が売却する場合)が発生する時期と、多額の経費を計上する時期を合わせることで法人税等を節税することもできます。

このように、最近のコロナ禍における大企業、中小企業問わず事業ポートフォリオの見直しや、成長セクターへの投資や追加M&A、プライベートエクイティファンドの台頭によるM&Aマーケットにおける中小企業の存在感向上もあり、M&Aによる減税措置は今後のコロナ禍において、経済成長や投資促進を増加させるものと考えられます。

特にプライベートエクイティファンドは、ファンドに積みあがっている資金も増加傾向にあり、日本の中小企業の承継等もターゲットになっています。

中小企業の経営者や、自営業を営んでいる方としてはベストなパートナーとしてプライベートエクイティファンドを想定するものの、株式譲渡の案件においては節税も売手としては重要ですし、今回の減税措置のように買手としてM&Aに参加する中小企業の目線でも、今後の事業拡大や、事業ポートフォリオ整理にプラスの影響があります。

特に中小企業は、財務的な基盤や、支払い能力が大企業に比して高くないケースもありますので、税務上のメリットや減税措置を行うことは内部留保を利用した経営拡大や、更なる成長資金の事業への投下を促す効果があるものといえます。

中小企業はM&Aを行うインセンティブは一定程度あるものの、税金負担やリスクの存在から買収に踏み切れない経営者も多いと言われており、M&A実行時のハードルを下げる減税措置は我が国にとって望ましい措置です。

今回の減税措置以外にも、税理士やファイナンシャルアドバイザーと話しながら株式譲渡などに伴う税金支払いを節約できる手法があります。

ただし繰越欠損金を多額に有している会社を買収する等、節税そのものを目的にするようなM&Aは昨今では大きな制限がかかっているので注意が必要です。

M&Aを具体的に検討するにあたり、まずは自社の市場価値や、どのような企業が関心を持っているかを知ることから始めてみてはいかがでしょうか。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」では、業種や売上高などを選ぶだけで、同業の成約相場や関心を持つ企業の傾向を会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者が情報収集として利用しており、まずは相場を見てから今後の選択肢を考えるといった使い方が可能です。

さらに、同社が運営する国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」を活用すれば、契約なし・書類提出なしの段階から、大手・優良企業を含む多くの企業から直接オファーを受け取ることができます。現在、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼり、プラットフォーム上では公開中4,100件以上(累計21,000件以上)の案件が動いています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラスM&Aプラットフォームとしての実績もあり、地域や業種を超えた異業種からの想定外のオファーによって、新たなシナジーが生まれる事例も多数あります。