薬局を売りたい経営者必見 売却価格の決まり方と高額売却の秘訣

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

薬局業界のあり方が大きく変化しつつある現在の状況は、薬局を売りたいと考える経営者にとって好機と言えます。薬局の売却価格を決める要因や価格算定方法、高値売却を実現するポイントなどをくわしく解説します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

M&Aにおいては一般的に以下のような多様な要因が売却価格に影響します(1~6)。

薬局特有の要因としては、国の薬事政策への対応(7)が挙げられます。

売り手企業が現在稼ぎ出している利益の大きさと今後予想される利益の見通し(安定性・成長性)は、買い手企業が買収価格を算定する際のベースとなります。

薬局の場合、応需する処方箋の枚数や調剤報酬の金額が売上を図る主なポイントです。

処方箋応需枚数が多く、調剤技術料の加算や薬学管理料が発生するサービスにより高単価を実現していれば、高値売却につながります。

処方箋の大半を特定の医療機関から応需している点応需型の薬局(いわゆる門前薬局)の場合、その医療機関自体の経営が安定しており(後継者難などの問題も抱えておらず)、今後も継続的に応需が期待できれば、好材料となります。

ただし、診療報酬改定の流れが点応需型の薬局に不利な方向に進んでいるため、面応需(複数の医療機関からの応需)への移行が難しい場合には、売却価格にかなりの影響が生じる可能性があります。

コスト面では、調剤オペレーションや事務管理・在庫管理の効率性などが重要です。

管理のIT化により効率的な運営を実現していれば、好材料となるでしょう。

利益予想は以下の2つのケースについて考えることができます。

両社のBの合計がAの合計と等しいのであれば、このまま別々に事業を展開しても(総体として)同じ利益が得られるので、わざわざM&Aを行う理由はありません(Bの合計<Aの合計ならなおさらです)。

M&Aは、「Bの合計=Aの合計+α(Bの合計>Aの合計)」となることが期待できる場合に行うものです。

この「+α」をシナジーと呼びます。

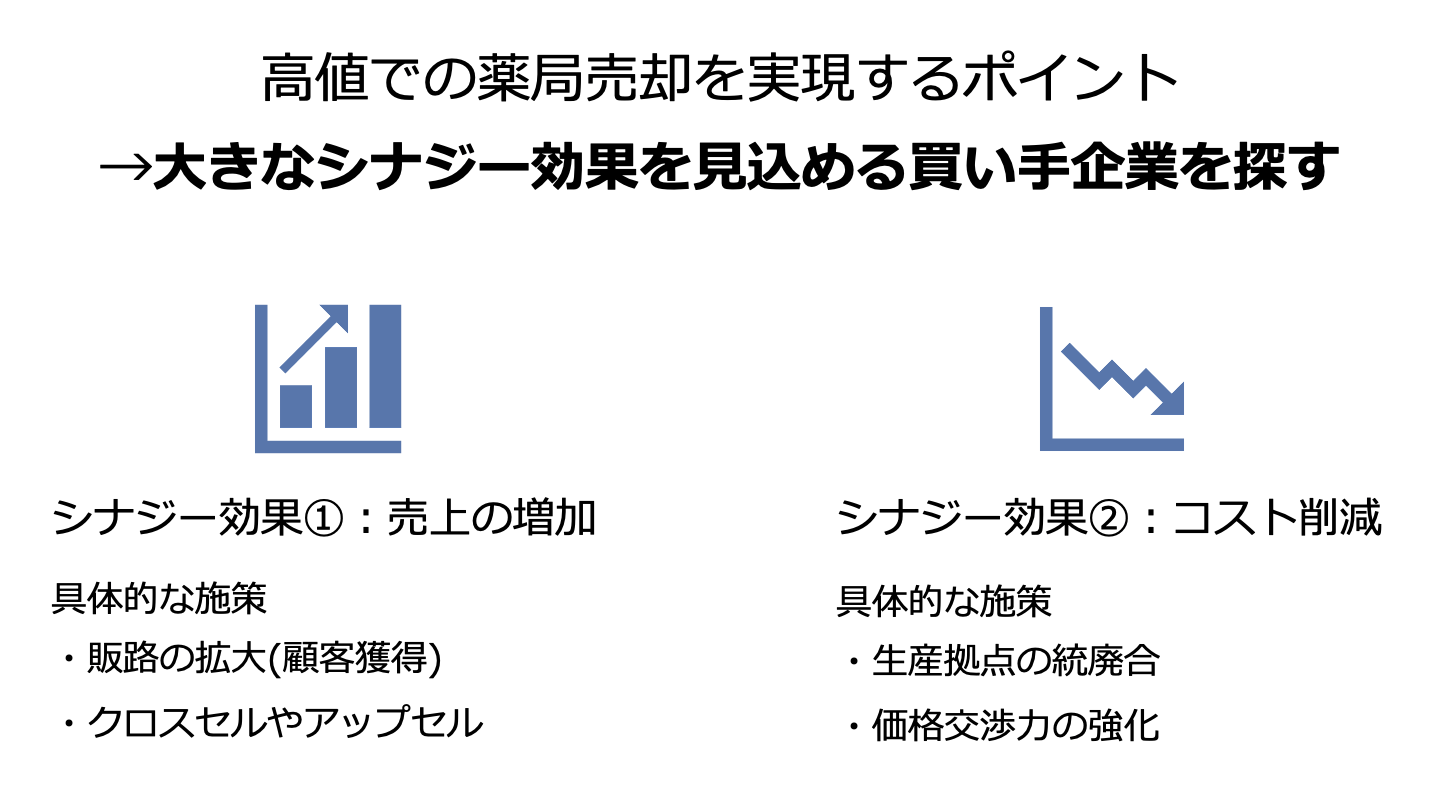

期待できるシナジーが大きいほど、売却金額も高くなる傾向があります。

シナジーは、売上シナジー(売上創出効果)とコストシナジー(コスト削減効果)に分けることができます。

例えば、薬局の経営統合によりブランド力が向上し処方箋応需総数がアップすれば売上シナジーとなり、買い手企業のIT資源を導入することで売り手側の薬局が大幅な経営効率向上や人件費削減を実現できれば、コストシナジーとなります。

M&Aにおいては、帳簿上の値よりも実態・時価が問題にされます。

買い手側は最終的な交渉に入る前の段階で売り手側に財務情報などの提出を求め、それに基づいて詳細な調査(デューデリジェンス、DD)を行い、実態や時価を把握してリスクを抽出します。

実態調査・時価評価により収益・資産が減少したり費用・負債が増加したりすれば、売却価格にとってマイナス要因となります。

利益の水増し(費用の先送りや売上の先取り)が見つかった場合、利益の評価が下がるだけでなく売り手の信用や交渉力にも傷が付き、水増し額以上の影響が生じます。

たとえ交渉段階では水増しが発覚しなかったとしても、買収後まで隠しおおせることは難しいでしょう。

M&A契約においては、決算書などに(DDで判明した以上の)問題がないことを表明し保証することが求められます。

後々水増しが発覚すれば損害を補償する義務が生じることになります。

また、以下のような貸借対照表に現れない債務(簿外債務)が存在すれば、売却対価の減額につながり、問題が甚大であれば破談の原因になります。

取引基本契約やリース・賃貸契約などがチェンジオブコントロール条項(M&Aを理由とする解約を定めた条項)を含んでいる場合、実際にM&Aを理由に契約を解除されてしまうとM&A後の経営に支障がきたす恐れがあります。

したがって、重要な契約については事前に相手方と交渉し、契約継続の同意を得ることが必要になります。

契約書を締結せず口約束で取引が継続されていた場合にも同様の対応が求められます。

相手方の同意が得られない場合、売却金額の大幅な減額や破談につながる可能性があります。

特定の医療機関からの処方箋応需が大きな比率を占める薬局では、その医療機関の院長などとの関係の維持も重要なポイントとなります。

シェア、技術力、人材力、立地など、競合企業に優位する点があれば、好材料となります。

買い手企業との統合により競合優位性を創出・向上できるかどうかも大きなポイントです。

また、複数の買い手候補が存在するなど、買収者の間で競合が生じる状況があれば、売り手側の価格交渉力が高まり、高額売却につながります。

「資金繰りに問題があり、支払不能に陥る前に売り抜けたい」「後継者不在で、現経営者に健康上の問題が生じたため、すぐに事業承継先を見つけたい」といった事情があると、慎重に相手を選んで交渉を進めていくことが難しく、売却価格などの面で妥協せざるを得ない状況に陥ります。

できる限り時間的な余裕のある段階で会社売却の検討を開始したほうが、高値売却につながりやすいと言えます。

医薬分業を促進し、高齢化社会における薬局の機能を強化する観点から、国は薬局政策の新ビジョンを打ち出し、それに沿った診療報酬改定を進めています。

新しい方向性の鍵となるのが「かかりつけ薬局」という理念です。[1]

「かかりつけ薬局」は門前薬局の対極をなすもので、複数の医療機関から処方箋を受け付け、利用者の服薬履歴などを一元的に把握・管理し、積極的に服薬指導や疑義照会を行い、医療・介護機関と連携しながら、地域全体のケアシステム(地域包括ケアシステム)の一翼を担います。

近年の診療報酬改定は、「かかりつけ薬局」の実現を促進するとともに、門前薬局の経営を圧迫するような方向で進められており、「かかりつけ薬局」としての機能を評価する認定制度も始まっています(下表)。[2]

認定の種類 | 概要 | 要件の例 |

|---|---|---|

地域連携薬局 | 地域の医療・介護機関、他の薬局などと連携しつつ、在宅患者への対応も含め、安定的な調剤と充実した薬学管理を行う |

|

専門医療機関連携薬局 | がん患者など、専門的な薬学管理が必要な患者に対し、専門機関と連携しつつ高度な調剤・薬学管理を提供 |

|

2020年9月にオンラインでの服薬指導・薬剤販売が一部解禁となりましたが[3]、さらに全面的な解禁を行う方向で現在検討が進められており[4]、オンラインでの対応は「かかりつけ薬局」の重要な機能となっていくと予想されます。

売り手側が「かかりつけ薬局」としての体制づくりをすでに進めている(例えば認定薬局としての認定を受けている)ケースや、買い手企業との経営統合を通して「かかりつけ薬局」グループとしてのシナジー創出に寄与できると考えられるケースでは、好条件での売却が期待できます。

[1]患者のための薬局ビジョン概要(厚生労働省)

[2]認定薬局(地域連携薬局・専門医療機関連携薬局)について(神奈川県)

[3]薬機法改正について(オンライン服薬指導関係)(厚生労働省)

[4]関連資料集令和3年6月 オンライン診療・オンライン服薬指導の特例措置の恒久化(内閣府)

M&Aにおいては、投資対象としての企業の価値を評価し、それをもとに交渉を行って最終的な売却価格を決定します。

企業価値評価手法には様々な種類があります。

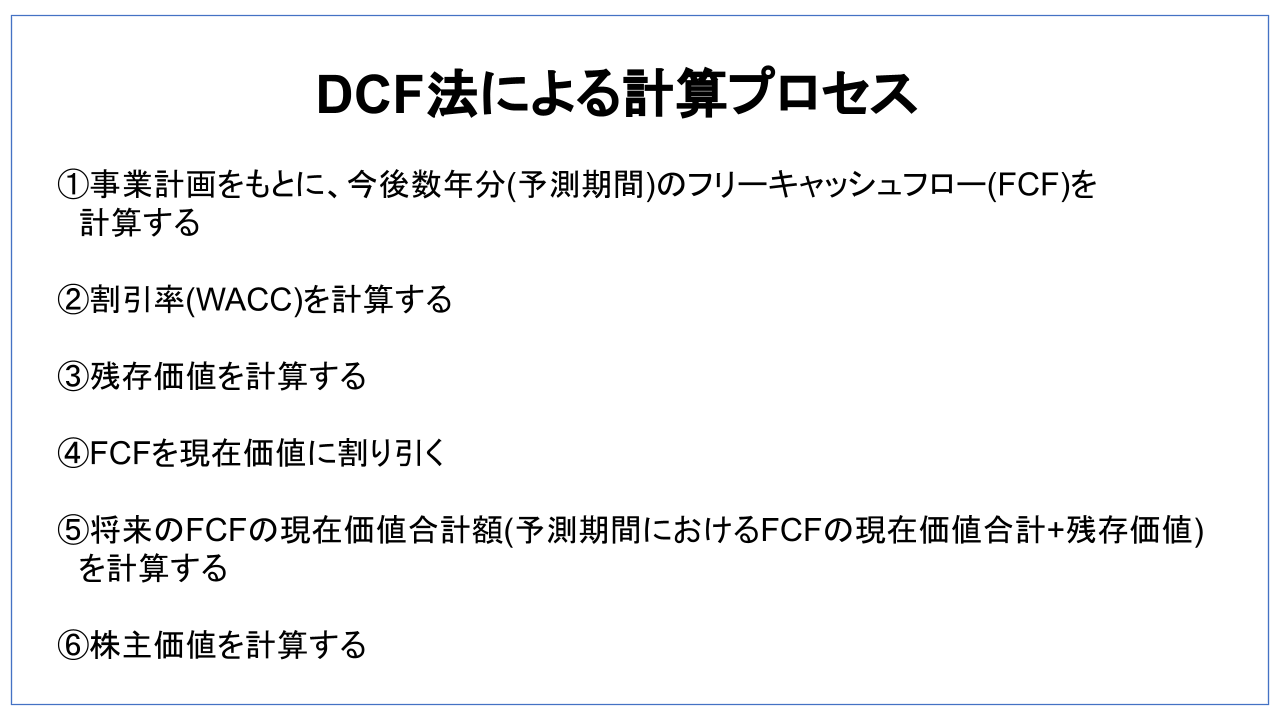

最も正統的な手法とされているのはDCF法で、大企業・上場企業の買収では必須の手法となっています。

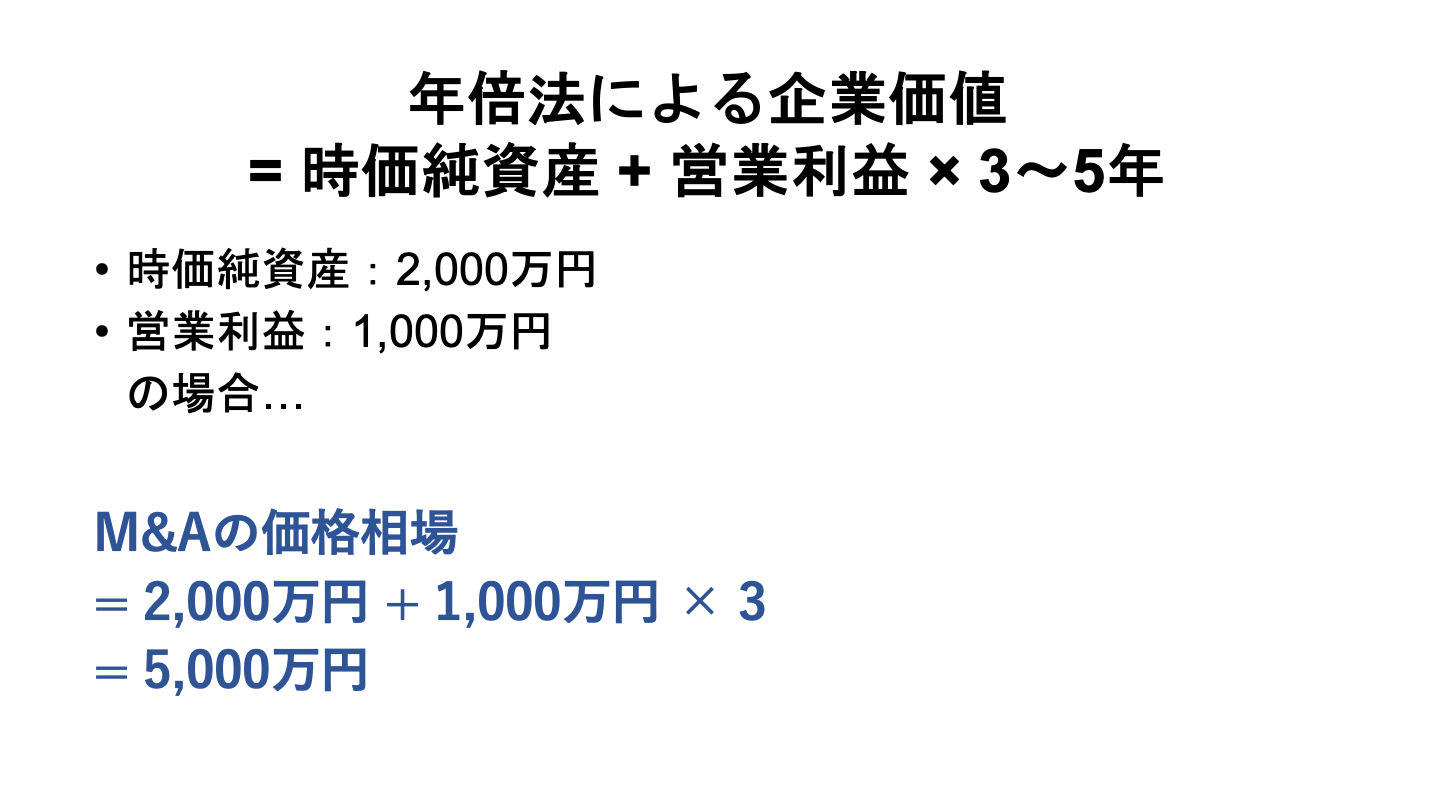

非上場中小企業の売却ではより簡便な手法である年倍法がしばしば用いられます。

詳細な事業計画に基づいて将来の現金の出入り(キャッシュフロー)を予測し、債権者・株主にとっての投資価値について、ファイナンス理論を駆使して割り出します。

DCF法は交渉相手や株主などのステークホルダーに対し算定根拠を合理的に説明できるのが利点ですが、中小企業の場合、詳細な事業計画を策定し利益予測を実行することが困難なケースが少なくありません。

「時価純資産+直近の営業利益×3~5程度」を企業価値とする手法です。

「直近の営業利益×3~5程度」の部分は、現状の利益をもとにして今後の収益性を大ざっぱに見積もったものです。

倍率の「3~5」はあくまで目安であり、売り手側に好材料がそろっていればより大きな倍率が採用されることもあります(逆に、より小さくなることもあります)。

時価純資産(=時価資産-時価負債)の計算では、帳簿上の資産・負債を時価で評価しなおし、簿外債務があれば帳簿に反映させます。例えば以下のような処理が行われます。

年倍法は大ざっぱな手法ですが、専門家以外でも具体的なイメージを描きやすいのが利点です。

価格算定根拠に関して厳重な説明責任が課されることがなく、むしろ当事者同士の納得感・信頼感が重視される非上場中小企業のM&Aでは、有用な方法と言えるでしょう。

利益と同じく、企業価値についても「各企業が単独で存続した場合の価値(A)」と「経営統合を行った場合の価値(B)」を考えることができます。

売り手企業の価値Aは現状の経営に由来する価値であり、売り手側として考えられる最低の売却金額に相当します。

売り手側は経営権を譲り渡す立場から、現状の価値に相応のプレミアムを上乗せした売却金額を要求することになります。

一方、売り手企業の価値Bは買収後に達成されるシナジーを加味したものであり、買い手企業として考えられる上限の買収価格です。

シナジーは買い手主導により達成されるもので、実現にはリスクが伴うことから、価値Bそのものを買収価格とすることは不合理ですが、売り手に経営権の譲渡を承認させるためには、価値Aにある程度上乗せした額を提示することが必要になります。

売り手側に売却を急ぐ事情があるケースなどではAに近づき、買い手のライバル企業も買収の動きを見せているような状況ではBに近づくことになるでしょう。

M&A全般に言えることですが、早期に検討を開始し、大きなシナジーを創出できる買い手企業を探し、M&Aの支障となるような問題を事前に把握して対策を検討した上で交渉に臨むことが、好条件での売却を実現する鍵です。

資金繰りに窮する事態や、すぐにでも経営者交代が必要な状況に陥ってから検討を開始したのでは遅すぎます。

企業価値や価格交渉力が低くなってしまい、満足の行く結果は得られないでしょう。

期待されるシナジーが大きいほど、高値での売却が実現できるだけでなく、譲渡後の事業の展望も明るく、従業員に対しても雇用安定化やキャリアパスの拡大という恩恵を提供することが可能になります。

薬局売却においては、地域のケアシステムのなかで「かかりつけ薬局」としてどのようなビジネス展開が可能かという観点から自社の現状を分析した上で、薬局ビジネスを次の段階へ進めることができるような相手を売却先に選ぶことが重要と言えます。

M&Aは一定のスキーム(取引の枠組み)に沿って行われます。

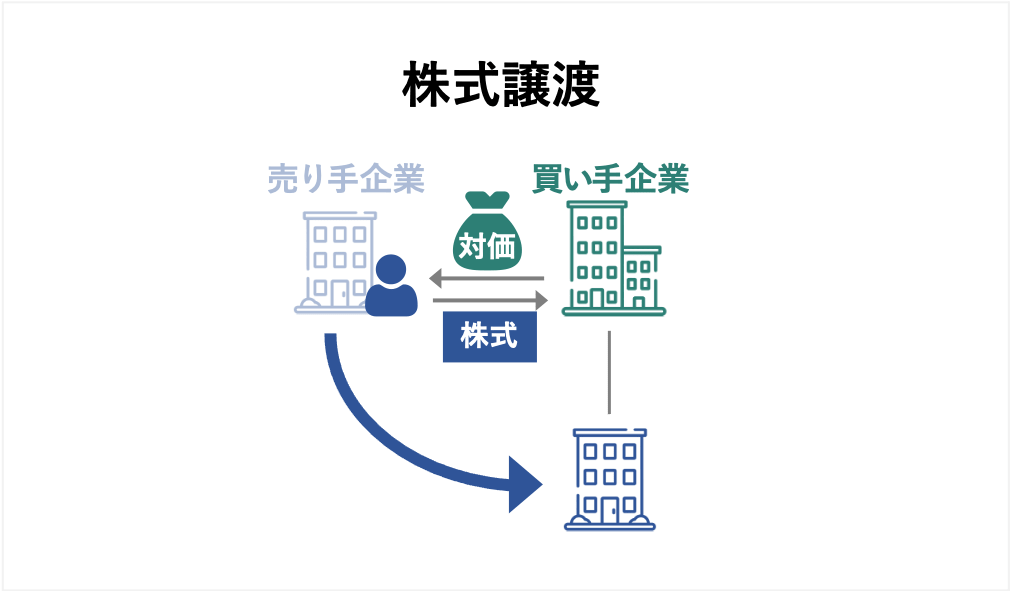

薬局売却では、株式譲渡と事業譲渡のスキームがよく用いられます。

株式譲渡とは、売り手企業の株主が買い手企業に株式を売却することで経営権を譲渡する手法です。

株式譲渡により売り手企業は買い手企業の子会社となります。

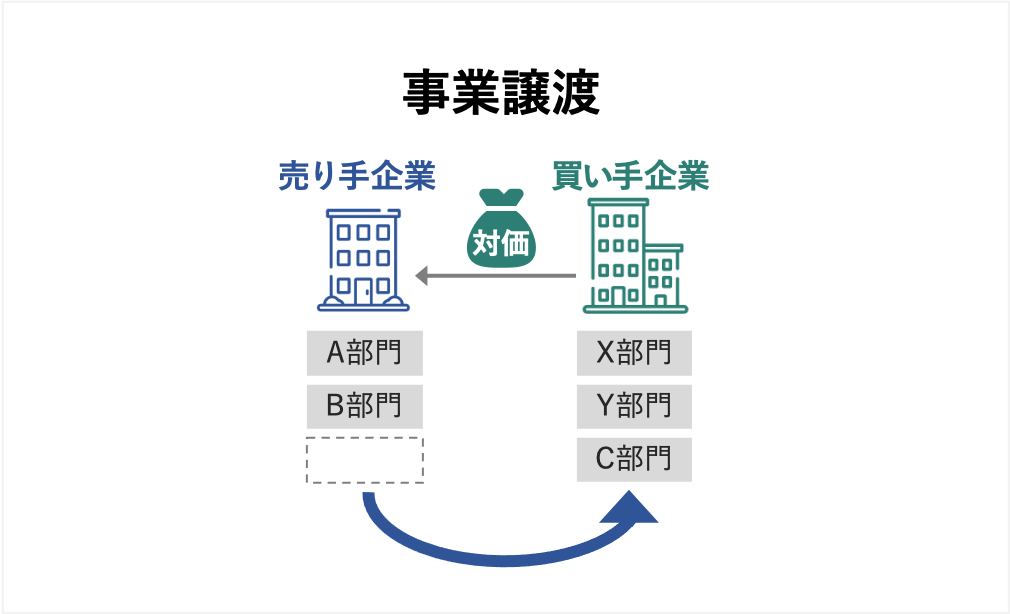

事業譲渡では、株式ではなく事業そのもの(事業を構成する資産・負債・契約などの権利義務)を譲渡します。

譲渡された事業は買い手企業に吸収され一体化します。

株式譲渡と違い、一部の事業(例:複数店舗展開企業の一部店舗、複数事業展開企業の薬局事業)のみを売却することが可能です。

個人事業主が経営する薬局の売却でも用いることができます。

一般的に、会社・事業の売却は以下のような流れで行われます。

M&Aに関する専門的な支援を提供する業者には、大きく分けてFA(ファイナンシャル・アドバイザー)、M&A仲介会社、M&Aマッチングサイトの3タイプがあります。

売り手・買い手のいずれかとのみ契約し、契約相手の利益を最大化する観点からM&A全般に関する支援・助言を提供します。

大規模かつ複雑な案件や海外企業とのM&Aにも対応できる専門性を有しており、その分手数料が高額であるのが通例です。

売り手・買い手の双方と契約を結び、相手企業の選定・紹介を行うとともに、M&A取引全般に関して主に事務面のサポートを提供します。

FAに比べて手数料が安価であり、当事者同士の理解・共感や円滑な取引が重視される中小企業M&Aではよく利用されます。

マッチングに特化したサービスで、インターネット上のシステムを通して相手企業探しをサポートします。

インターネットの特性を利用することで、幅広い相手とのマッチングやスピーディーな成約を可能にしています。

マッチング成立後のプロセスに関するサポートは基本的に提供されませんが、大半のマッチングサイトは売り手側の手数料が無料となっています。

マッチングサイトで相手企業を探し出し、必要に応じてFAやM&A仲介会社と契約してサポートを依頼するという利用の仕方も可能です。

会社売却を戦略としてじっくり検討していくための手段としても、時間的制約があるなかで有望な買い手企業を探すための手段としても、使い勝手のよいサービスと言えます。

M&Aにおいては多種多様な要因が売却価格に影響します。

薬局売却では「かかりつけ薬局」としての展望も重要なポイントです。

薬局売却を経営戦略として捉え、早期に積極的な検討を開始することが高値売却を実現する鍵と言えます。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

.png&w=3840&q=75)