クリニックM&A・医院承継の動向とメリット、相場、成功事例

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

医師の高齢化や後継者不在問題、地域的な医療システム再編の動きなどを背景として、クリニックのM&Aが活発化しています。クリニックのM&Aの動向、メリット、近年の事例、売却価格相場をくわしく解説します。

クリニックに従事する医師(開設者・代表者含む)の平均年齢は近年上昇傾向にあります(下図)。

図:診療所に従事する医師数(年齢別)と平均年齢

出典:令和2年医師統計結果の概要(厚生労働省)

また、2017年の後継者不在率(調査時点で後継者が決まっていないと回答したクリニックの割合)は、有床診療所で79.3%、無床診療所で89.3%となっています。

これは同時期における全業種平均の不在率66.5%よりもかなり高い数値です。[1]

少子高齢化や家業継承文化の衰退により親族内での医院承継が円滑に行われなくなってきており、贈与税・相続税や個人保証の負担のため承継が断念されるケースも少なくありません。

その結果、近年では第三者への医院承継を実施・検討する動きが広まっています。

日本医師会も医業の第三者承継に対する支援充実の必要性を訴え、民間企業との連携により売り手と買い手のマッチングを支援する事業などを行っています。[2]

高齢化と生産年齢人口の減少が進行するなか、国は社会保障費の適正配分を基本指針とする制度改革を進めています。

その柱のひとつに地域レベルでの医療提供体制改革の推進があります。

医療機関同士の組織再編(合併、分割、持分譲渡、事業譲渡など)や他法人との提携・協働を通して地域的なレベルで医療提供体制を最適化し、病床の有効利用や人員の適正配置などを実現して医療サービスの効率化・質向上を図ることが目標とされています。[3]

こうした改革は医療機関の後継者不在問題の解消ともつながっており、経営規模を問わず多種多様な医療機関によるM&Aが今後一般化していくことが予想されます。

後継者不在問題を抱えたクリニックにとっては、M&Aが事業承継を実現するための主要な手段となります。

現オーナーにとっては譲渡益の獲得と個人保証解消というメリットがあり、治療中の患者や地域住民への医療サービスの継続、スタッフの雇用維持という社会的責任も果たすことができます。

院長を含め現体制のままで大規模な医療法人にクリニックを譲渡し、同法人の一部として診療を続けるというケースもあります。

メリットとしては、経営基盤・財務基盤の安定化、積極的な設備投資やグループ内連携を通した医療提供体制拡充、などが挙げられます。

逆に、医療法人が一部のクリニックを切り離して経営のスリム化・最適化を図るためにM&Aを利用することもできます。

他の法人に譲渡するケースと、開業・新法人設立を行う個人に譲渡するケースがあります。

買い手側にとってのM&Aのメリットは「時間を買える」という点に集約されます。

医療法人が新規事業を一から立ち上げた場合、事業を軌道に乗せて既存事業とのシナジー(相乗効果)を実現するまでに長い時間がかかります。

個人が開業医としてクリニックを新規開設する場合も同様のことが言えます。

すでに事業として成り立っているクリニックをM&Aで譲り受けたほうが、はるかに迅速に目的を実現することができます。

具体的な目的としては以下のようなものが考えられます。

[1]医業承継の現状と課題(日医総研)

[2]医業の第三者承継に関する日医の考え(日本医師会)

[3]医療施設の合併、事業譲渡に係る調査研究報告書(厚生労働省)

[4]基準病床数制度(厚生労働省)

M&Aは一定のスキーム(取引の枠組み)に従って行われます。スキームの概要と、スキームごとの注意点・課題、各スキームに共通する注意点・課題について解説します。

クリニックの事業は様々な権利義務(不動産・医療機器などの有形資産、名称・ノウハウ・顧客基盤・人材力などの無形資産、各種契約、債権・債務)で成り立っています。この権利義務の全部、または一部(通常は事業の主要部分を構成する権利義務)を1点1点個別に買い手に移転するのが、事業譲渡というスキームです。

どの権利義務を譲渡・移転するかは事業譲渡契約で取り決めます。対価は現金で支払われるのが一般的です。

第三者が絡む権利義務(契約・債権・債務)を移転するには、相手方の同意や契約再締結が必要です。

従業員を引き継ぐ場合、各従業員から同意を得て契約を承継するか、買い手が各従業員と協議して新たに雇用契約を結びます。

売り手のクリニックは閉院となり、買い手側は引き継いだ権利義務をもとに新規開設する形となるため、それぞれの行政手続きが必要になります。

売り手が得ていた補助金・助成金は引き継げないケースが多く、病床過剰地域での病床引き継ぎは許可されないケースがあるため、事業譲渡契約の前に行政機関への確認・相談が必要です。

経営権譲渡は、売り手側の社員・役員が退職し、買い手側の人物が社員・役員となることで、経営権を売り手に移転するスキームです。

売り手が持分の定めのある社団医療法人の場合、持分の譲渡と経営権譲渡(社員・役員の入れ替え)を併せて行うのが通例です(持分の譲渡だけでは社員の地位は移転されません)。持分の譲渡対価がM&Aの対価となります。

持分が分散しているケース(例えば相続・譲渡などを通して出資者が多数になっているケース)では、M&Aに反対する出資者や持分払い戻しを請求する出資者が現れて取引の障害となることがあるため、注意が必要です。

持分のない医療法人の場合、退職する社員・役員に支払う退職金を増額する形でM&A対価の受け渡しを行うのが一般的です。その際、役員への給与(退職金を含む)の損金算入を制限する規定に注意する必要があります。

税務当局により役員給与が不相当に高額だと見なされると、不相当とされた部分(妥当な金額を超える部分)は損金算入が認められません(法人税法34条2項[5])。

M&A対価をすべて退職金に組み込むと高額になりすぎる場合、退職金は妥当な範囲にとどめておき、残りを顧問料として支払う(譲渡後の法人に役員が顧問として一定期間在籍して顧問料を受け取る)という方法があります。

ただし、顧問料は実質的に役員給与と見なされる可能性があるため、こちらも不相当に高額とならないように注意する必要があります。

合併は2つの医療法人を1つの医療法人に統合する取引、分割は医療法人の一部事業を他の医療法人に統合する取引です。

合併・分割の場合、権利義務がまとめて買い手に承継されるので、事業譲渡と異なり、個別の移転手続きは不要です。ただし、医療法などに基づき、都道府県知事への認可申請や債権者・労働者の権利を保護する手続きなどが求められます。

病床も自動的に引き継がれますが、補助金・助成金は引き継げないものもあるため、事前に自治体への確認・相談が必要です。

対価の支払いは、退職する社員・役員については退職金増額・顧問料支払い、法人に残る社員・役員については給与・役員報酬の増額により行います。役員退職金・役員報酬が不相当に高額と見なされないように配慮が必要です。

税務に関しては、組織再編税制の適格合併・適格分割に該当するかどうかも大きなポイントです。適格要件(合併・分割される事業の継続、8割以上の雇用継続など)を満たすと、資産移転に伴う法人税が非課税となります。[6]

クリニックM&Aでは以下のような点が障害となるケースが少なくありません。

[6] 医療施設の合併、事業譲渡に係る調査研究報告書(厚生労働省)

[7] 経営者保証(中小企業庁)

ベテル泌尿器科クリニック:札幌市北区にある泌尿器科の有床診療所(11床)[5]

徳洲会:全国に計340施設の病院・クリニック・介護老人保健施設・訪問看護ステーション・介護福祉関係施設を展開する医療法人グループ[6]

譲渡企業・譲り受け企業:不明

廣仁会:北海道と宮城県で皮膚科を中心とした専門クリニック12施設と1研究所を展開する医療法人[8]

廣仁会に属する昭和皮膚科クリニックの院長[9]

譲り受け企業(個人):医療法人からの独立

きゅう眼科医院:静岡市で緑内障・白内障・網膜硝子体疾患・ロービジョンを中心に最新設備による診療を行う眼科医院[10]

豊栄会:埼玉・東京で複数の眼科クリニックを展開する医療法人[11]

譲り受け企業:医療の高度化に対応し、最先端・最高水準の医療を提供するため[12]

田中内科クリニック(現 真生会高岡クリニック):富山県高岡市にある内科・消化器科・呼吸器科クリニック[13]

真生会:富山県で総合病院や歯科クリニックなどを展開する医療法人[14]

譲渡企業・譲り受け企業:不明

天太会:アルムとの業務・資本提携により最先端ITサービスを取り入れたクリニック・健診センターを展開する医療法人[16]

アルム:医療・介護向けモバイルICTツール開発などの事業を展開[16]

エヌアイデイ:ITソリューションやソフトウェア開発、ITインフラ構築などの事業を展開[17]

天太会とアルムが培ってきた医療系事業ノウハウとエヌアイデイのITソリューション技術を掛けあわせることで、医療データに基づくAIソリューションの開発や、未病領域における保健指導サービスの提供、公的研究開発プロジェクトへの参加などの事業展開を図る[16]

[5]施設・設備紹介(ベテル泌尿器科クリニック)

[6]施設情報(徳洲会)

[7]3月からの診療体制(ベテル泌尿器科クリニック)

[8]法人概要・沿革(廣仁会 )

[9]昭和皮フ科クリニック事業承継(廣仁会)

[10]医院紹介(きゅう眼科医院)

[11]HOME(豊栄会)

[12]きゅう眼科医院承継(豊栄会)

[13]診療のご案内(真生会高岡クリニック)

[14]沿革(真生会富山病院)

[15]田中内科クリニック承継(真生会)

[16]アルム及び天太会との業務・資本提携(NID )

[17]サービス・ソリューション(NID)

M&Aにおいては、取引される事業・法人の価値を特別な方法で評価し、その結果に基づいて条件交渉を行って取引価格を決定します。

この評価プロセスはバリュエーションと呼ばれ、大きく分けると以下の3つのアプローチがあります。

①インカムアプローチ:事業の収益性を直接的に予測して評価

②マーケットアプローチ:市場による評価(株価など)や、M&A専門機関が把握している過去のM&A取引価格をベースにして評価

③コストアプローチ:純資産をベースにして評価

通例、比較的大規模な医療法人のM&Aでは①、個人クリニックなどの小規模なM&Aでは③が利用されます。

医療機関専門のM&A仲介会社では、過去の取引データをもとに価値を評価する方法(②)を用いることがあります。

①のアプローチで最も代表的な評価手法はDCF法です。DCF法では、事業計画に基づいて将来のキャッシュフローを具体的に予測し、それをもとにファイナンス理論を用いて現在の価値を割り出します。

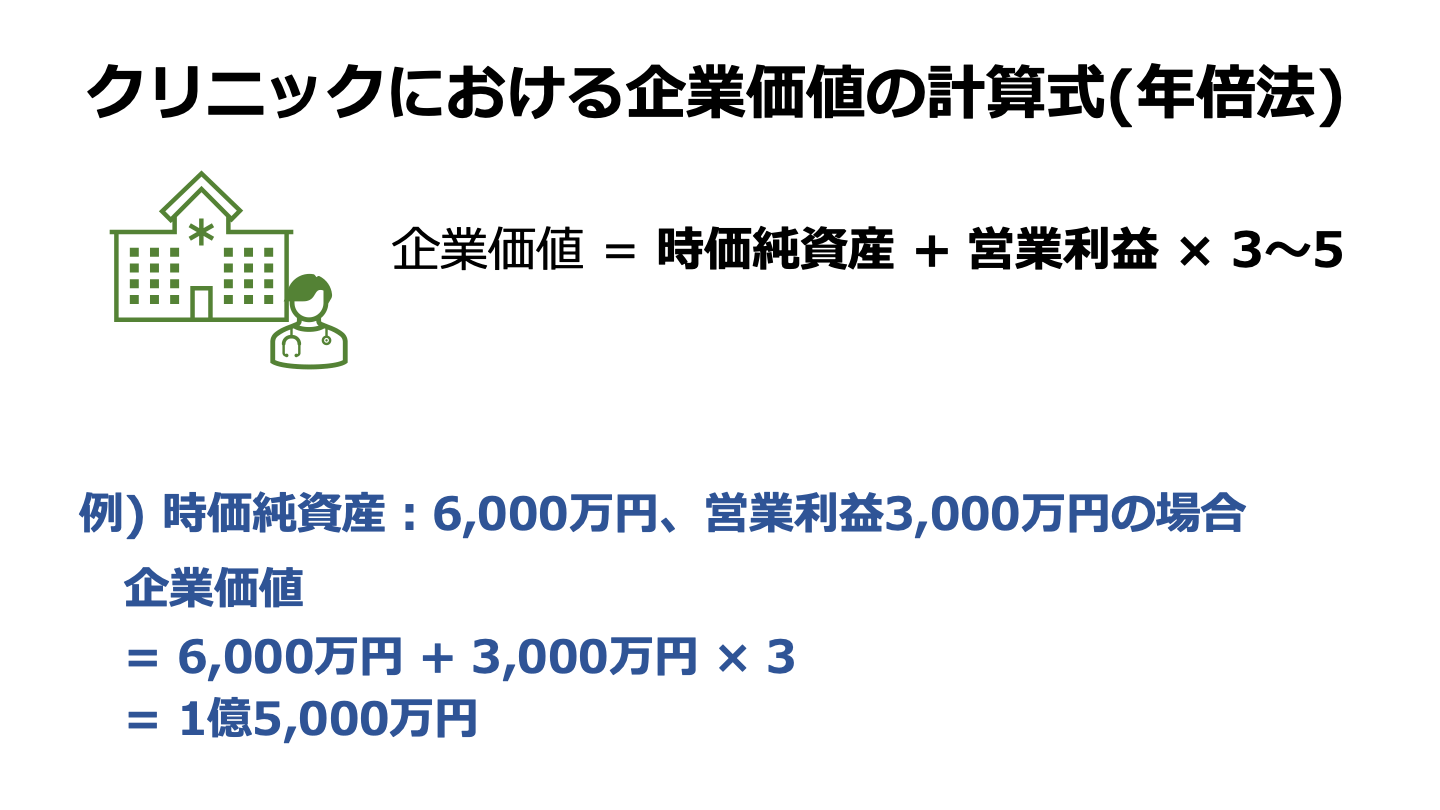

③のアプローチには時価純資産法や年倍法があります。

時価純資産法では、資産と負債を時価評価して差し引きした額(時価純資産=時価資産-時価負債)を事業の価値と見なします。

貸借対照表の純資産(簿価)をそのまま用いるよりも事業の実態に近づけることができます。

ただし、純資産は事業の過去から現在までの結果を表す数値であり、今後の事業活動から生まれる価値(将来的な収益性)は含んでいません。

年倍法では、事業・法人の価値を「時価純資産+直近の利益の数年分」として評価します。

「直近の利益の数年分」は現状の利益をもとに将来の収益性を大ざっぱに見積もったもので、収益の安定性・成長性への評価が高いほど年数が大きくなります。

一般的には「3~5年」が相場とされます。

クリニックのバリュエーションを左右する主な要因をまとめると以下のようになります。

| 評価を高める要因 | 評価を下げる要因 |

|---|---|---|

純資産 |

|

|

収益性・将来性 |

|

|

事業引継ぎ |

|

|

事業引継ぎの容易さ・困難さは、院長が1人で診療にあたっているクリニックの事業承継でとくに問題になりやすいポイントです。そうしたクリニックは院長1人の判断で運営される部分が大半で、患者の多くは院長でクリニックを選んでいます。

そのため、院長抜きではこれまでの事業の形が成り立ちません。

たとえ現時点では利益が出ていて、現院長のまま診療を続ければ将来的にも高い収益が期待できるとしても、現院長抜きでクリニックの価値を考えた場合には、収益性への評価は大幅に低下せざるを得ません。

こうしたケースでは、年倍法による収益性の評価において利益にかける年数が1年未満となることも少なくありません。

極端な場合、収益性の価値がゼロで、純資産分の価値しかないと判断されることもありえます。

収益性の評価を高めるためには、現院長が譲渡後すぐに引退せずに当面の間は診療にあたり、患者の引き継ぎなどをサポートするという方法があります。

事業承継においてはクリニックの名称も問題となります。

院名が院長の個人名を含んでいる場合、M&A後に院名を変更する必要がありますが、名称変更はクリニックの認知度に影響したり、患者の離反を招いたりする恐れがあります。

事業承継までに時間の余裕がある場合には、承継準備として個人名を含まない院名にあらかじめ変更しておき、新名称が地域に十分広まるのを待ってからM&Aを行うことで、そうした問題を避けることができます。

クリニックのM&Aは買い手にとっても売り手にとっても積極的な意義とメリットのある手段です。

クリニック経営者の高齢化や後継者不在問題、医療機関再編・経営効率化の動きは中長期的に継続するものと見られ、クリニックによるM&Aは今後ますます活発化することが予想されます。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

.png&w=3840&q=75)