士業事務所によるM&Aのメリットや売却額相場を会計士が解説

更新日:2026年04月27日

M&A・事業承継

- 執筆者: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

士業事務所のM&Aには、税務などに関して特有の注意点があります。売却額相場は、取引先の引き継ぎ有無等により変動し、年買法による算出額よりも高い傾向です。士業が行うM&Aのメリットなどを徹底解説します。

士業には様々なものがありますが、例えばM&Aにおいて重要な業務を担う士業には、税理士・公認会計士・中小企業診断士・弁護士等があります。

税理士は企業の経営者にとって身近な相談役です。

顧問税理士は企業の実情を把握し、税務・会計にも精通しています。

そのため顧客に対して、税務・会計に関する支援に限らず、経営支援なども行い得る立場にいます。

公認会計士は財務・会計の専門家です。

M&Aにおいて果たす役割は、財務書類その他財務情報の信頼性の向上、組織的な社内体制構築への助言や支援、譲渡スキームの検討・策定等です。

中小企業診断士は、中小企業の成長戦略策定やその実行のためのアドバイスを主な業務とします。

中小企業と行政・金融機関等をつなぐパイプ役を担うほか、専門的知識を活用しての中小企業施策の適切な活用支援、更には経営者に寄り添った精神面でのサポート等、幅広い活動が求められます。

弁護士は、顧客となる株式会社の株主や経営者の親族、役員・従業員、取引先金融機関等の利害関係の調整に配慮する必要があります。

そのため、弁護士が代理人として利害関係者との交渉を行うことがあります。

また、特にM&Aにおいては、株式譲渡や事業譲渡といった手法の選択、全体的な手続進行のコーディネート等を行うことがあります。

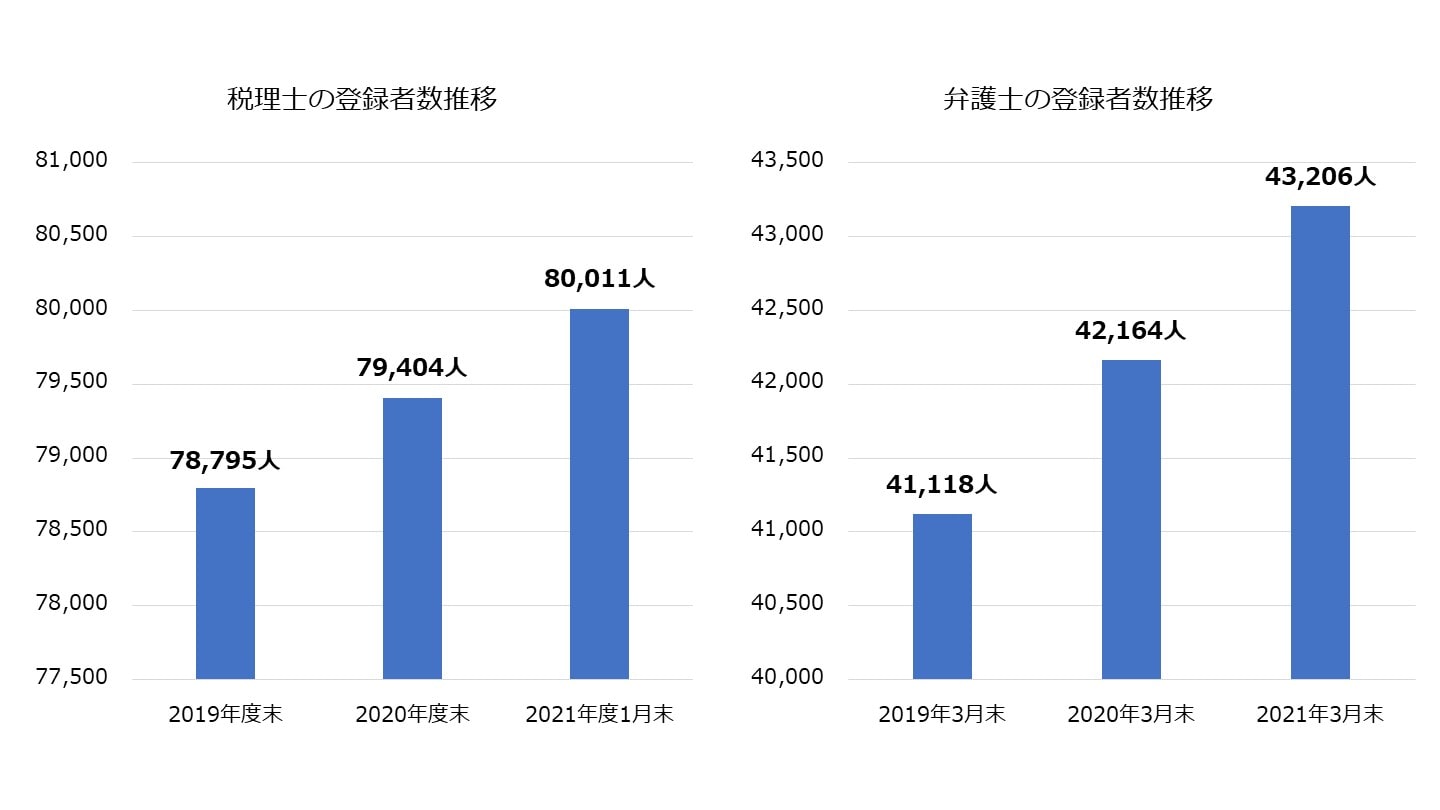

上記の士業の登録者数の推移(単位:人)は以下の通りです。

約27,000人(2019年4月現在)[4]

上記の士業から、税理士と弁護士の登録者数推移をグラフにしたものは以下のとおりです。

ちなみにここまでM&Aにおいて重要な役割を果たす主な士業について説明してきましたが、士業事務所自体のM&Aの対象には、これらだけでなく司法書士事務所・行政書士事務所・社会保険労務士事務所なども当然に含まれます。

製造業の株式会社のM&Aの場合は、多くの場合、工場などの建物や機械などの固定資産なども含めて売り手から買い手へ移動します。

しかし士業事務所のM&Aの場合は、こういった固定資産の移動は、基本的に、ありません。

また士業事務所のM&Aは一気に行うわけではなく、事業譲渡として、数年間掛けて顧問先を移行してから最後に譲渡対価を退職金として支給するケースが一般的です。

[1]税理士制度|国税庁

[2]税理士登録者数|日本税理士会連合会

[3]金融審議会公認会計士制度部会16回資料(fsa.go.jp)

[4]中小企業診断士(経済産業省)

[5]弁護士白書2021年版 (nichibenren.or.jp)

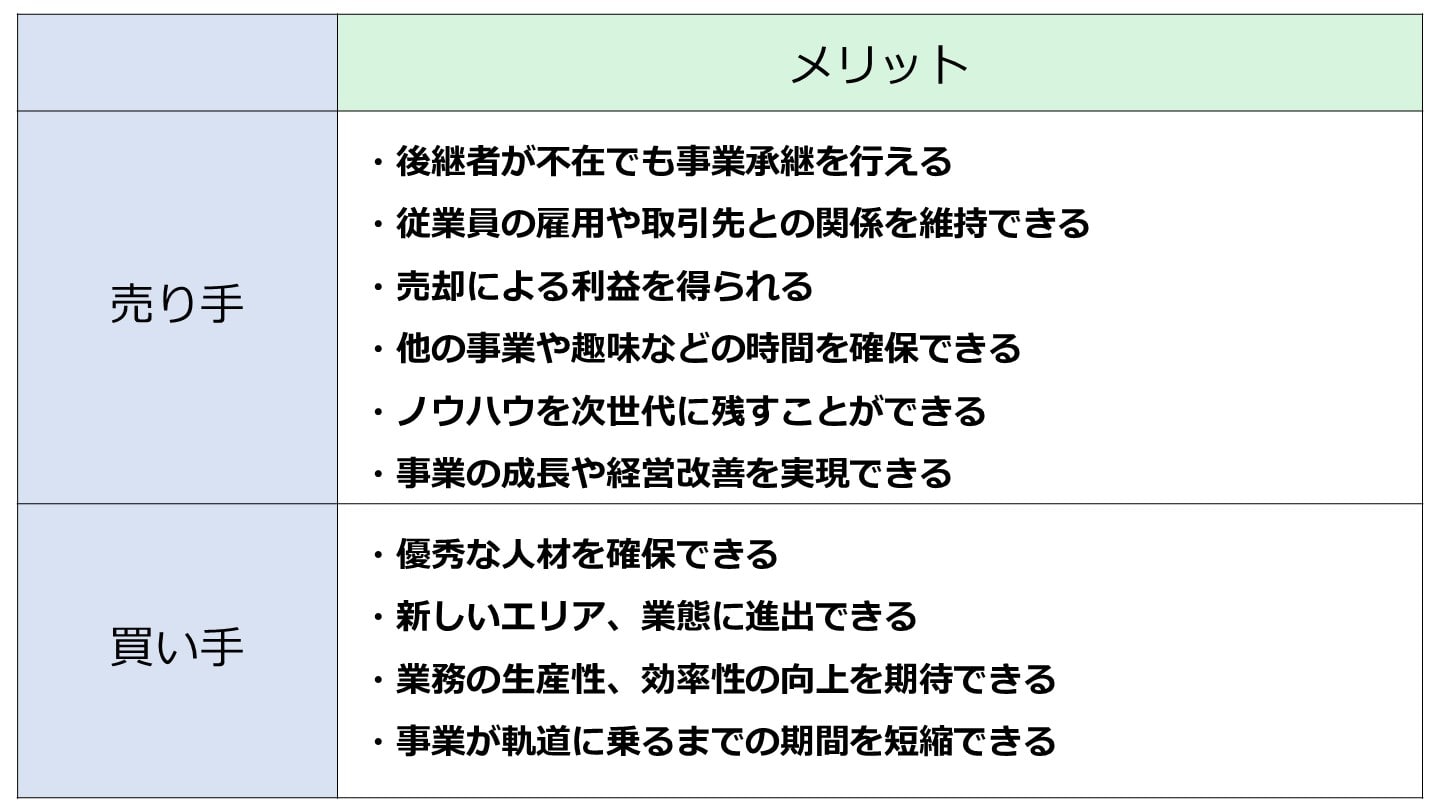

後継者不在の士業事務所は、将来の見通しが立っていないにもかかわらず、何らの対策も講じない場合には、廃業せざるを得ません。

しかし士業事務所のM&Aを行えば、後継者が不在でも事業承継を行うことができます。

事業承継が行えないと事務所の従業員の雇用が失われることや取引先との関係が断絶することなどのデメリットが生じます。

しかし士業事務所のM&Aを行えば、従業員の雇用や取引先との関係を維持できます。

株式会社などのM&Aと同じく、士業事務所のM&Aを行えば、譲渡対価などの利益を得られます。

士業事務所をM&Aにて売却し、業務から手を引けば、まとまった時間が取れます。

その時間で新しい事業や事務所を始めることや趣味を充実させることもできるでしょう。

優良な知を集積した事務所を完全に廃業することによるノウハウの散逸が日本中で積み重なり、活用されないまま喪失されてしまうことは、士業の発展にとって大きな損失となり得ます。

しかし士業事務所のM&Aを行えば、ノウハウを次世代に残すことができます。

士業事務所のM&Aが行われれば、他の士業事務所の持つ資産やノウハウと合わさってシナジーが生じ、業務の成長や事務所経営の改善が実現できる可能性があります。

士業事務所においては、士業の業務は言うに及ばず、事務員の業務も専門性の高いものです。

M&Aによって人員を引き受けることができれば、即戦力となる人材の確保できます。

士業事務所の顧客は一度をつかむと離れにくい側面があるため、新規顧客を開拓するのが極めて難しいとされています。

特に事務所所在地から遠方のエリアの新規顧客を得る難易度はさらに上がります。

しかし、M&Aを行えば、それを足掛かりに通常では顧客を得ることができないエリアに対しても、新規顧客を増やすことが可能になります。

M&Aを経ると、余剰人員の活用や会計システムの共通利用などによる業務の生産性・効率性の向上を見込むことができます。

事務所を設立し、人を雇い、教育し、顧客の業務を理解し、管理のための規定などを整備し…など士業事務所を一から立ち上げ、事業が軌道に乗るまでにはかなり長い期間がかかります。

士業事務所のM&Aを買い手として行えば、この時間を短縮できます。

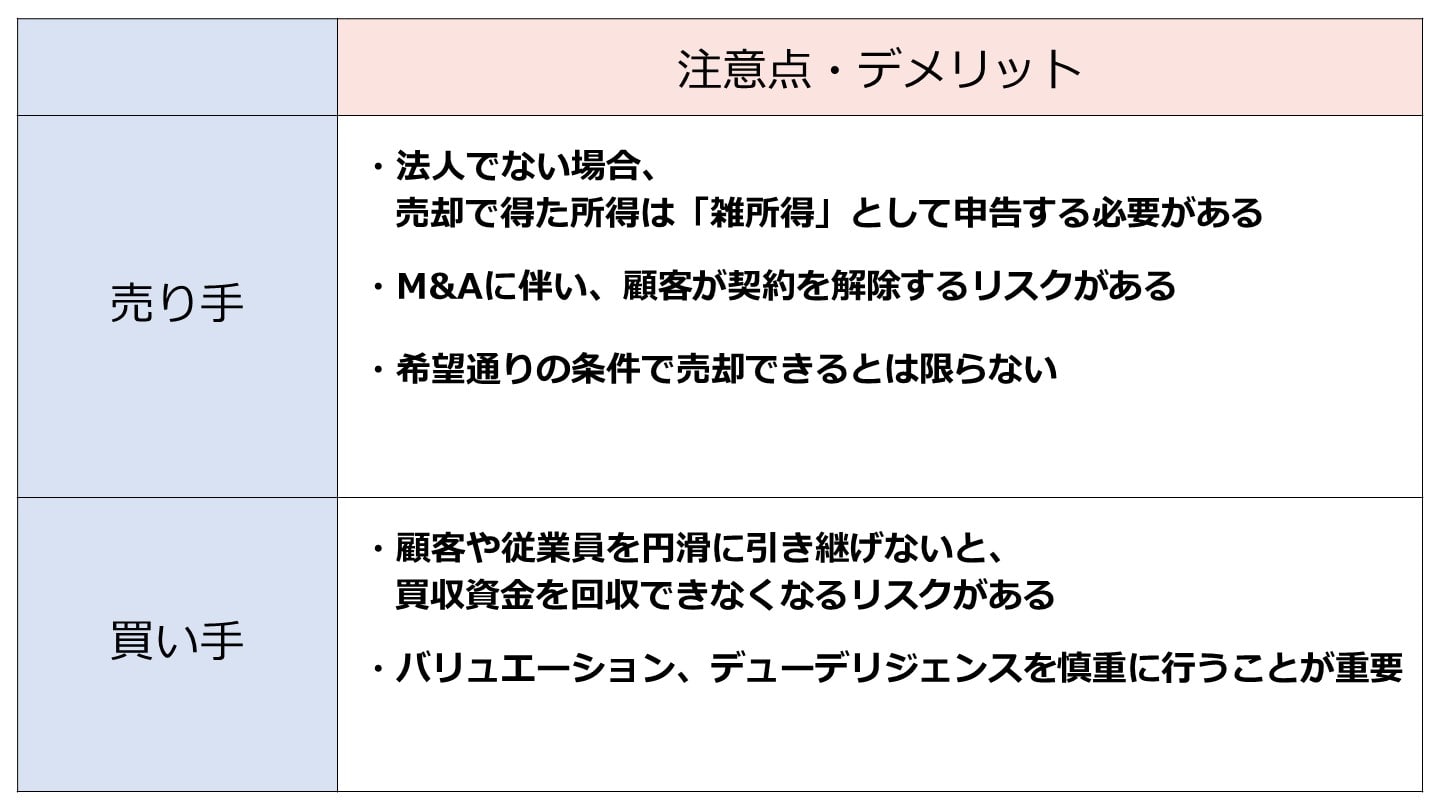

士業事務所のM&Aの対価は、所得税法上、得意先あっせんによる対価であるとされています。

そのため、雑所得として申告を行う必要があります。

士業事務所のM&Aをのれんという無形固定資産の譲渡として捉え、その対価は譲渡所得であるとは考えられていないことにしっかりと注意を払う必要があります。

そのため、例えばM&Aで2億円を得たとしても、手取り額はその半分以下になってしまうことが想定されます。

この理由により、上記のように士業M&Aは一気に行われず、数年かけて顧問先を移行してから最後に対価を退職金として支給するケースが一般的です。

事務所の体系が大きく変わることにより、所長を務めていた方など特定の方との接点を求めて顧客が事務所と契約していた場合、M&Aに伴い所長がいなくなれば、契約を解除するリスクがあります。

売り手となる士業事務所の所長は、希望条件を事前によく考えておく必要があります。

例えば、当面は事務所の業務に関わり続けたいのか、別の事業に進出したいのか等は非常に重要な考慮事項です。

また、希望条件についても、譲渡対価の金額や従業員の雇用継続は、重要な要素の1つではありますが、希望条件として検討すべき要素はこれらだけではありません。

士業事務所の所長は、M&Aにおける希望条件を明確化し、可能な限りで優先順位を付けておくことが望ましいです。

ただしM&Aは相手があることであり、売り手の希望が確実に受け入れられるわけではないことには注意が必要です。

士業M&Aの買い手にとって、最も困るのは、M&A後に顧客が大量に離れてしまうことです。

また、経験豊富で優秀な従業員は士業事務所の付加価値を踏み出す源泉です。

そのため、顧客や従業員を円滑に引き継げないと、買収資金を回収できなくなるリスクがあります。

バリュエーションはM&A取引のかなり早い段階でしっかりと行われるのが理想です。

士業事務所のM&Aには当然、対価が必要なので、士業事務所の価値を算定するバリュエーションを慎重に行うべきであると言えます。

またデューデリジェンスは特に買い手にとって重要です。

デューデリジェンスによって、そもそも最終契約を締結しても問題ないのか、最終契約を締結するとしてどのような契約条件によるべきかといった点を把握できるからです。

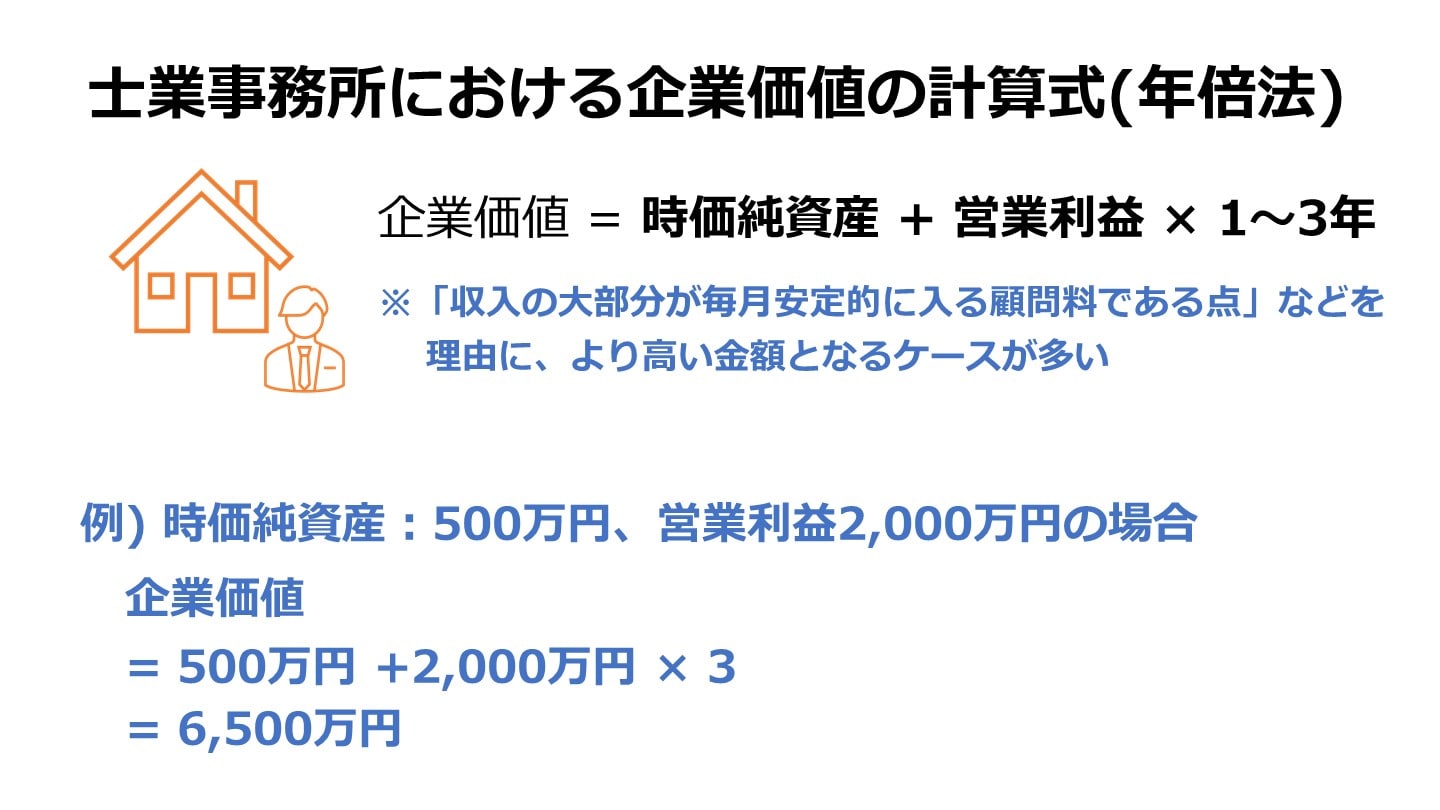

M&Aで企業価値を算定する場合に用いられる年買法では、株式会社の企業価値を以下の算式で算定します。

企業価値=株式会社の純資産価格+営業利益の1~3年分[6]

上記通りの数式で、例えば税理士事務所の企業価値を算式するならば、以下のようになります。

税理士事務所の価値=事務所の純資産価額+営業利益の1~3年分

そして、税理士事務所のM&Aの場合、純資産が移動することはほとんどないため事務所の純資産価額は0円で評価するケースが通常です。

ただし実際の税理士事務所のM&Aの相場は、営業利益1~3年分より多い金額をベースに、交渉によって決定することが多いです。

その理由として、税理士事務所の収入の大部分は顧問からの毎月の顧問料であり安定的である点や負債が少なく経営状態が安定している点が挙げられます。

士業事務所には所長の顔でつないでいる顧客も少なくないため、所長が離れた途端に別の士業事務所に顧客が移ってしまうことも珍しくありません。

また、M&A後に新たな有資格者を所長として赴任させるのが難しい場合もあります。

このような事情により、M&A後も所長が雇用されるケースが多く見られます。

また、先述したように、士業事務所は人手不足の傾向があり、経験豊富な資格保有者についてはM&A後も継続雇用となることが少なくありません。

さらに売却価格は、所長や資格保有者の継続雇用が見込まれるかだけでなく、取引先の引き継ぎ可否によっても、左右されることが想定されます。

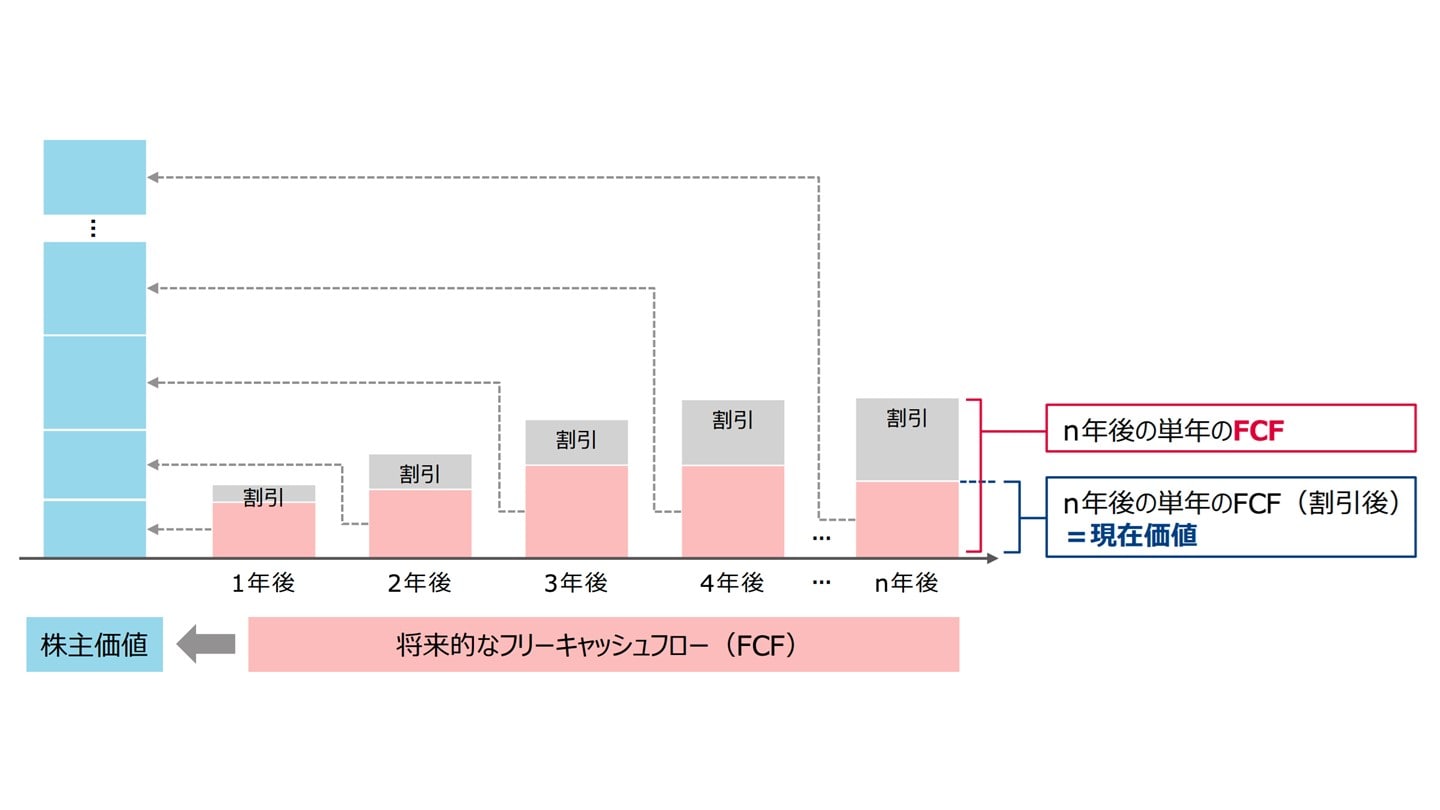

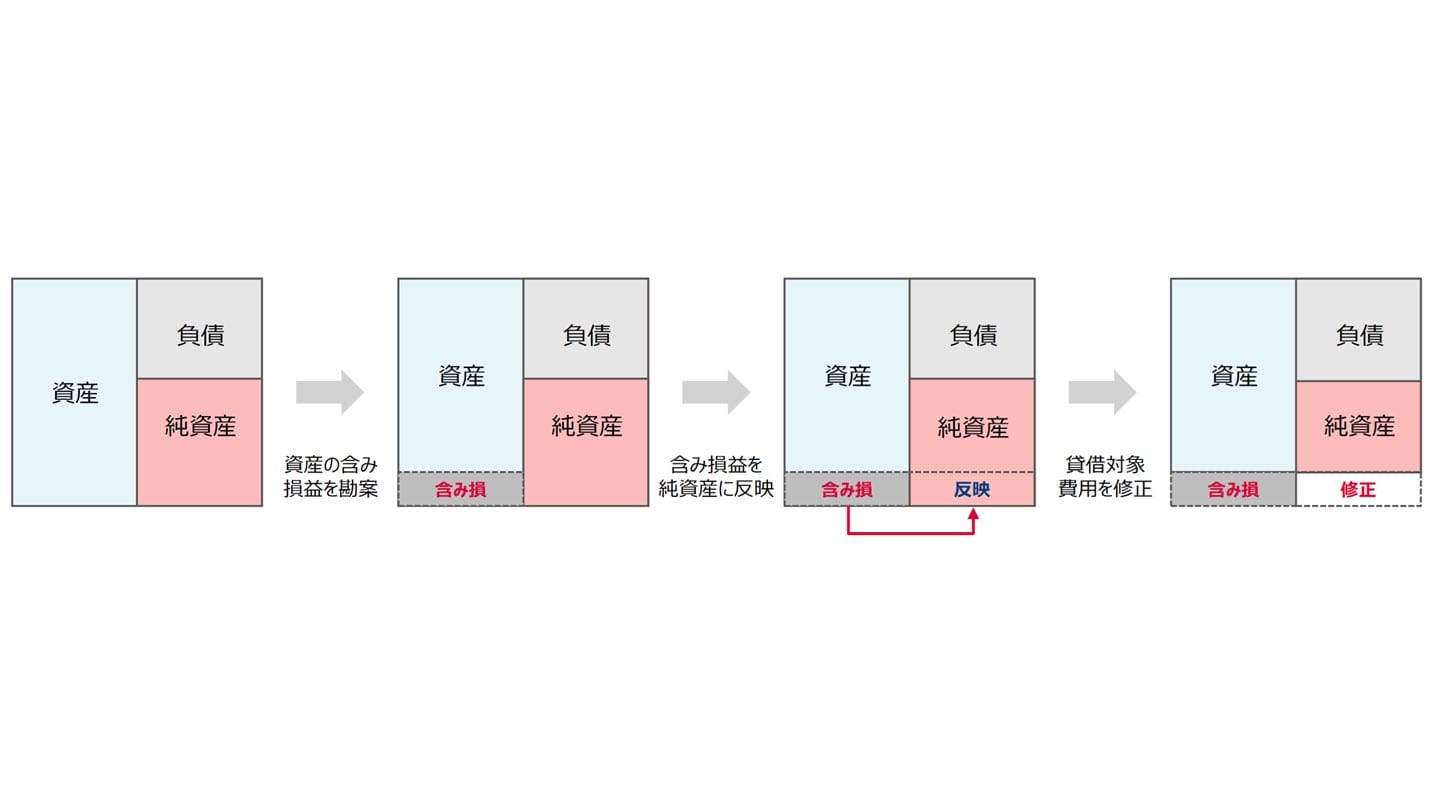

一般的に、M&Aのバリュエーション手法には、DCF法・時価純資産法等があります。

対価の目線が全く揃っていないのに、デューデリジェンスや契約交渉に入るのは好ましくないため、バリュエーションはM&Aにおいて、非常に重要な過程です。

DCF法:今後のキャッシュフロー(CF)を予測し、「割引率」で割り引いて株主価値を算定する方法。将来の業績を価値に反映することができるというメリットがあるが、将来の業績を予測する必要があるため、楽観的観測や恣意で価値が大きく左右するというデメリットがある。

出典:エクイティ・ファイナンスに関する基礎知識(meti.go.jp)

時価純資産法:純資産だけでなく、全資産・負債を時価に修正したうえで、純資産を株主価値として算定する方法。メリットとして現在の純資産を基準にするため、納得感を得られるケースが多いことが挙げられるが、負債の多い企業の場合、株価が過小評価されてしまう場合があることがデメリット。

出典:エクイティ・ファイナンスに関する基礎知識(meti.go.jp)

士業事務所のM&Aの場合は、上記の年買法という算定法がフィットすることが多いです。

年買法には計算が簡単であるというメリットがありますが、理論的な根拠には乏しいというデメリットがあります。

ここまで士業事務所のM&Aについて詳しく解説してきました。

しっかりとイメージできたという方もいらっしゃることでしょう。

士業事務所のM&Aを行う場合は、士業事務所のM&Aならではの考慮事項や注意点をよく理解した上で行うことが成功のポイントです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)