会計事務所のM&A|メリットや注意点、相場、動向を徹底解説

更新日:2026年04月27日

M&A・事業承継

- 執筆/記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

会計事務所によるM&Aでは、事業規模の拡大や後継者不足の解消などのメリットを得られます。ただし、顧客との契約解消に注意が必要です。会計事務所のM&Aにおけるメリットや注意点、売却価格の相場、動向などを詳しく解説します。

はじめに、会計事務所の概要や税理士事務所・税理士法人との違い、業界の現状を解説します。

会計事務所とは、会計や税務に関するサービスを提供する事務所のことです。

具体的には、税務申告や税務相談、決算や経理の支援、経営分析・コンサルティングなどを業務内容としています。

独占業務や会計・税務の専門知識を要する業務が多いため、税理士や税理士登録をしている公認会計士が独立・開業しているところが多いです。

次に、税理士事務所や税理士法人との違いを説明します。

会計事務所と税理士事務所の業務内容は、基本的には同じであると言われています。

両者の違いは、名称が法律で定義されているかどうかにあります。

税理士事務所は、税理士法第40条で正式に定義されている名称です。

同法では、「税理士が設けなければならない事務所は、税理士事務所と称する。」としています。[1]

したがって、税理士業務を行う事務所の正式名称が「税理士事務所」ということです。

一方で会計事務所は、税理士法などの法律に明記された用語ではありません。

会計や税務に関するサービスを提供する事業所の総称として使われるのが一般的です。

一般的には、税理士業務(税金に関するサービス)を中心に行う場合は「税理士事務所」、税理士業務以外にも会計やコンサルティングなどのサービスを幅広く提供する場合は「会計事務所」の呼び方がそれぞれ用いられています。

なお、どちらも税務業務を行いますが、いずれも税理士登録をしていなければ税務業務を行うことはできません。

一方で、会計事務所・税理士事務所と税理士法人の違いは「組織形態」にあります。

会計事務所や税理士事務所は、個人事業主である公認会計士や税理士が運営しています。

一方で税理士法人は、個人事業主ではなく「法人」として税理士業務を行なっています。[2]

そのため、税理士法人では2名以上の「税理士」が必要となります。

税理士ではないスタッフがいくらいても税理士法人にはなれず、「税理士」が2名必要なのです。

会計事務所業界の現状については、業務を主に担っている税理士のデータを確認すると良いでしょう。

日本税理士会連合会の調査(2014年1月時点)によると、全国にいる税理士のうち過半数が60代以上とのことです。

70代が13.3%、80代が10.4%を占めていることから、会計事務所の業界全体で高齢化が進んでいると言えます。[3]

また、転職サイトの「マイナビ税理士」によると、2009年から2018年にかけて、税理士試験の受験者数および合格者数はともに減少しているとのことです。[4]

2009年〜2018年における受験者数、合格者数の推移は以下のとおりです。

なお、直近2020年には受験者数は40,000名台を切り、36,845名となりました。

一方、合格者数は5,402名と5,000名台に回復しています。[5]

ただし、国税庁のデータを確認すると、過去20年間における税理士の登録者数は増加傾向にあります。[6]

以上の情報から、会計事務所業界の現状は以下のように言えるでしょう。

[1] 税理士法第40条(e-Gov)

[2] 税理士法第48条の2(e-Gov)

[3] データで見る税理士のリアル。(日本税理士会連合会)

[4] 【平成30年度税理士試験結果速報】合格者数が初の5000人割れ!昨年比約2000人の減少(マイナビ税理士)

[5] 令和2年度(第70回)税理士試験結果(国税庁)

[6] 税理士制度(国税庁)

次に、会計事務所がM&Aを行うメリットについて、売り手と買い手それぞれの視点で紹介します。

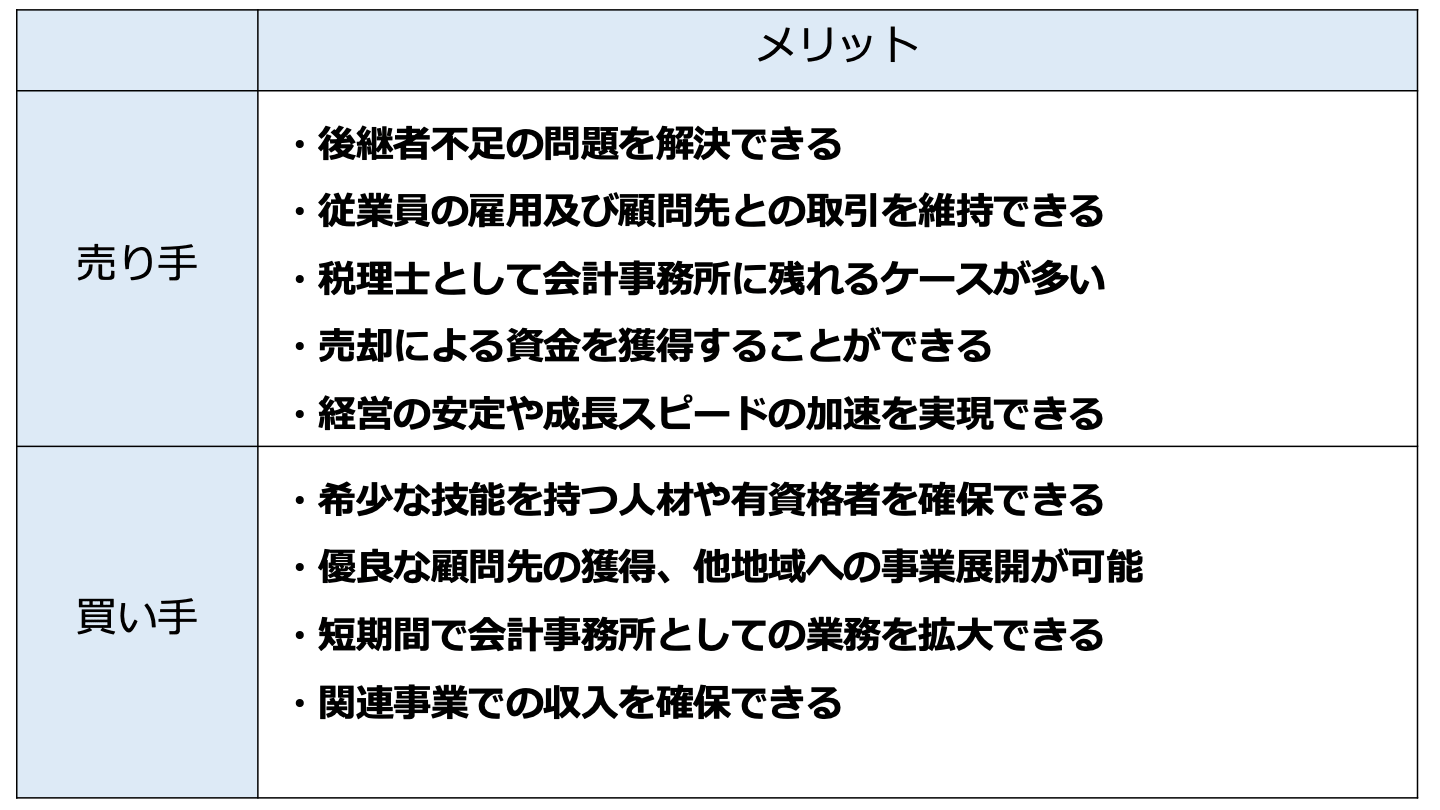

売り手側が会計事務所を売却する場合、以下に挙げた5つのメリットを期待できます。

ここでは、それぞれのメリットを具体的に説明します。

M&Aの手法を用いて事業承継を行えば、外部の企業・第三者に会計事務所を引き継いでもらうことができます。

外部企業・第三者が対象となるため、親族や社内に後継者がいない会計事務所でも事業承継を行うことが可能です。

後継者不在のまま、経営者が高齢化になってしまっているケースは多数あります。

税理士の高齢化が進む会計事務所業界にとって、M&Aによる事業承継は大きなメリットとなるでしょう。

規模が小さい会計事務所の場合、業績や資金繰りの悪化を理由に、従業員の雇用維持が困難となる可能性があります。

もしくは、後継者不足による廃業にともない、従業員が仕事を失ってしまう事態も起こり得ます。

また、現在契約のある顧問先にとっても廃業してしまうと新たに会計事務所を探す必要が出てきます。

会計事務所を他の税理士や会社に売却すれば、従業員の雇用契約やクライアントとの契約も引き継いでもらえます。

そのため、経営の悪化や後継者不足を理由に従業員の雇用が失われる事態を回避できるでしょう。

会計事務所の業務には、「税務代理」や「税務書類の作成」、「税務相談」という税理士のみが行うことができる業務も含まれています。

こうした業務は税理士ではない者は行えない決まりとなっています。[7]

そのため、所長である税理士自身も、買い手側に税理士がいないなどの意向によって引き続き売却した会計事務所で働き続けるケースが多いと言われています。

所長自身もM&Aを行った後、他の事業を続けたり、新しい事業を始めたりしない限り、収入源は無くなっています。

税理士として残れば収入源を確保できるため、その後の生活資金を心配せずに済むでしょう。

会計事務所のM&Aでは、事務所の売却による資金を受け取ることができます。

詳しくは後述しますが、会計事務所のM&Aではまとまった金額の現金を獲得できます。

多額の現金を得ることで、事務所の運営からリタイアした後に、余裕ある生活を送れる可能性があります。

もしくは、売却資金を元手に新たなビジネスを展開することもできるでしょう。

大手の会計事務所や税理士法人とM&Aを行えば、買い手グループの傘下に入ることが可能です。

一般的に、大手の会計事務所・税理士法人は、売り手側と比べて豊富な経営資源(資金、人員など)や知名度・ブランド力を持っています。

買い手の傘下に入った後は、こうした豊富な資金や人員、知名度・ブランド力を活用して、会計事務所の業務を行うことができるようになります。

そこで働いている従業員も新たなチャレンジをすることができる可能性があります。

また、買い手企業が行っていたビジネスを新規で展開することも可能です。

そのため、財務的に安定した経営を実現することができます。

また、従来よりも事業の成長スピードを加速させる効果も期待できるでしょう。

一方で買い手側は、会計事務所を買収することで以下4つのメリットを期待できます。

それぞれのメリットについて、具体的に確認しましょう。

会計事務所を買収すると、オフィスや事務員などの経営資源だけでなく、希少な技能を持つ人材や有資格者(税理士や公認会計士)も確保できます。

税理士が減少している現在では専門分野を持つ人材は貴重です。

こうした人材は、今後の会計事務所の利益を増やしたり成長させたりする上で重要なリソースです。

そのため、まとめて取得することで業績を大きく拡大させる効果が見込むことができます。

会計事務所同士でM&Aを行えば、多額の利益を継続的にもたらす優良顧問先を獲得できる可能性があります。

また、他都道府県・市区町村にある会計事務所とM&Aを行えば、その地域で新たに事業を展開できるようになります。

そのほか、他の会計事務所と一緒になることで業務の効率化をすることができ、利益の出やすい体制にすることもできます。

ここまで紹介したメリット(人材確保や他地域への事業展開)は、M&Aを行わずに地道に事業を続ける場合でも獲得できます。

しかし、希少な人材の確保や他地域への進出には、多大な労力や時間がかかります。

たとえば税理士の資格保持者を確保しようと思っても、新たに税理士資格を取得する人が少ない現状を考えると簡単ではありません。

また、他の地域に事業を展開する場合、十分な数の新規顧客を確保する上で、知名度向上や営業活動に多大な時間を要する可能性があります。

一方で会計事務所とM&Aを行えば、人材確保や他地域への進出という目標を一度にまとめて達成することができます。

したがって、自力で会計事務所を拡大する場合と比べて、より短期間で業務を拡大できると言えます。

会計事務所の中には、通常の税理士業務に加えて、コンサルティングや経営分析、経理支援などのサービスを提供しているところもあります。

税理士業務のみを提供している会計事務所の場合、上記のサービスを提供している会計事務所を買収することで、新しい事業での収入を確保できるようになります。

会計事務所がM&Aを行う際には、以下に挙げた3つの点に注意が必要です。

それぞれのポイントをくわしく解説します。

基本的に会計事務所と呼ぶ場合、個人事業主である税理士(または公認会計士)が運営する事業所を指すことが一般的です。

個人事業主が運営する会計事務所は「法人」ではないため、株式を売却することで会社ごと譲渡する「株式譲渡」によるM&Aは行うことができません。

個人事業主である以上、一般的に会計事務所のM&Aでは事業譲渡の手法を用います。

事業譲渡と株式譲渡では、必要となる手続きや課税される税金の種類、リスクなどが異なるため注意が必要です。

M&Aを行うには、相手企業探しや交渉、デューデリジェンスなど、たくさんの手続きをこなす必要があります。

全ての手続きを終えるまでには多大な時間や費用を要する可能性があるため、十分な時間や資金を確保しておかなければ、M&Aの目的達成のタイミング(事業承継や新規ビジネスへの参入など)を逃すリスクがあります。

また、今後の法改正や業界構造の変化により、会計事務所業界におけるM&Aのニーズが減少する事態も考えられます。

M&Aに対する需要が減少した場合、従来であれば買い手(または売り手)が見つかった案件でも、相手が見つからずにM&Aを行うことができなくなる可能性があります。

そのほか、M&Aには専門知識が必要となるため、必要に応じて弁護士などの専門家を活用したり、事前に調べておいたりと準備が必要となります。

知識ないまま進めてしまうと意図しない方向で進んでしまう可能性もあります。

以上のリスクがあるため、M&Aの成功可能性を高めたいのであれば、できる限り早い時期から準備を進めることが大切です。

会計事務所業界では、事務所自体のサービス内容やネームバリューよりも、「〇〇税理士に仕事を依頼したい」という理由で契約している顧客が多いと言われています。

そのため、M&Aにともない顧客から絶大な信頼を集めている税理士や公認会計士が引退した場合、顧客に契約を打ち切られるリスクが高くなります。

複数の顧客から契約を打ち切られると、当初想定されていた売上高が達成できないなど事業継続が困難となる可能性もあるため、あらかじめ対策を講じることが重要です。

主な対策としては下記が考えられます。

会計事務所のM&Aを行う上で、特に気になるのが「相場」です。

相場を事前に知っておくことで、売り手側は買い手に安値で買い叩かれたり、高い値段を提示して交渉が白紙になったりするリスクを軽減できます。

一方で買い手側は、高値での買収により多額の金銭を無駄にする事態を回避できる可能性が高まるでしょう。

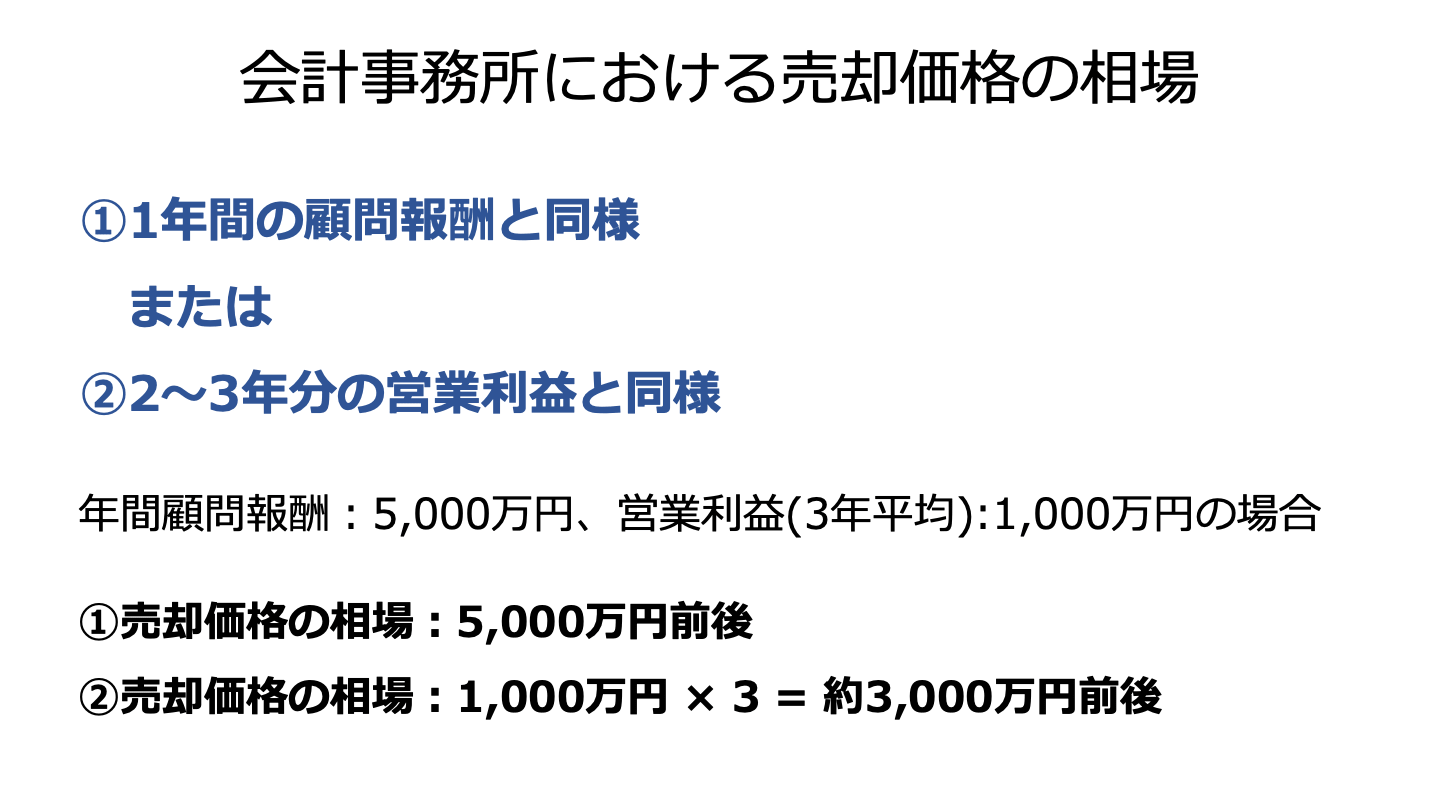

個人の税理士・公認会計士が運営する会計事務所の場合、「1年間の顧問報酬」の金額をベースに、M&Aの金額を交渉で決定するケースが多いと言われています。

たとえば年間顧問報酬が5,000万円の場合、最終的なM&Aの金額も5,000万円前後となる計算です。

もしくは「2〜3年分の営業利益」を基準とする場合もあります。

たとえば3年分の平均営業利益が1,000万円の場合、M&Aの金額は1,000万円 × 3 = 3,000万円前後となります。

税理士業務だけでなくコンサルティングや経営分析などの業務も行っている会計事務所の場合、時価純資産法やDCF法で算出した企業価値(株式価値)をベースにM&Aの金額を決定することもあります。

時価純資産法は、時価換算した純資産をベースに企業価値(株式価値)を計算する手法です。

貸借対照表を用いるため、客観性の高い金額を算出できる点がメリットです。

また、貸借対照表を用いて計算するだけなのでわかりやすい方法でもあります。

ただし、将来的な収益性を加味できないことや帳簿が誤っている場合など注意が必要です。

一方でDCF法は、対象企業が将来的に獲得すると期待されるキャッシュフローを基準に、割引率を用いて現在価値に直し、企業価値(株式価値)を計算する手法です。

将来性や収益性、個別事象などを加味できる点がメリットである一方で、売り手企業の恣意性や事業計画の達成の不透明性が加味されるリスクがあるため注意が必要です。

時価純資産法やDCF法などのバリュエーションを詳しく知りたい方は、下記の記事を参考にしてください。

最後に、会計事務所のM&A動向についてご説明します。

「どのような規模のM&Aが成立しているのか」、「M&Aに対するニーズは十分に存在するのか」などの点を知りたい方は参考にしてください。

会計事務所は個人事業主が運営しているため、M&Aの成約金額は公表されていないことがほとんどです。

一般的には、1,000万円〜1億円前後の売上高を持つ会計事務所であれば、M&Aが成立しやすいと言われています。

理由としては、このくらいの売上高を確保している会計事務所であれば、一定数の顧客や知名度、リソースを持っており、事業拡大を図りたい買い手企業からのニーズがあるためです。

M&Aによって会計事務所を売却したい方は、まず1,000万円〜1億円前後の売上高獲得を目指しましょう。

先述したとおり、代表者である税理士の高齢化などに伴い、会計事務所を売却したいというニーズは高まっていると言われています。

また、「有資格者の獲得」や「事業規模の拡大」、「新規ビジネスの開始」などを目指して、会計事務所の買収を検討する買い手も少なくありません。

以上より、会計事務所業界におけるM&Aのニーズは安定的に存在していると言えます。

今後、業界構造の変化などにより需要が減少する事態もあり得るため、早い時期にM&Aの実施を決断することがおすすめです。

会計事務所業界では、税理士の高齢化および税理士試験の受験者数減少により、今後人材不足が大きな問題となる可能性があります。

そのような状況において、M&Aを行うことでいち早く優秀な人材を確保する戦略は非常に有効です。

一方で売り手側にとっても、後継者不足や経営の安定化を実現できるM&Aは有用な手段となり得ます。

売却収入を獲得し、悠々自適なリタイア後の生活を送れる可能性もあります。

会計事務所を運営している税理士・公認会計士の方は、ぜひM&Aを検討していただけますと幸いです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)