社会福祉法人・障害者福祉サービスのM&A|メリット、手続き、事例

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

社会福祉法人のM&Aでは、厚生労働省の「合併・事業譲渡等マニュアル」[1]が参考となります。公認会計士が、社会福祉法人の概要や合併・事業譲渡のメリット、手続きを徹底解説します。また、障害者福祉サービス事業の概要やM&A事例も紹介します。

出典:社会福祉法人の概要(厚生労働省)をもとに作成

社会福祉法人は、社会福祉事業を行うことを目的としています。[2]

一方、法人として最も一般的な株式会社は事業を目的としているものの、その内容は自由です。

社会福祉法人は、所轄庁による設立認可により設立されます。[3]

一方、株式会社の設立は登記によります。[4]

社会福祉法人は非営利的組織です。

つまり、法人設立時の寄附者に持分はなく、期末などに剰余金の配当もありません。

解散時の残余財産は社会福祉法人その他学校法人、公益財団法人などの社会福祉事業を行う者又は国庫に帰属します。[5]

一方、株式会社には営利性があります。

株式会社は法人設立時に出資者の持ち分(株式)があります。[6]

また期末などに、剰余金の配当があります。[7]

解散時の残余財産は、出資者に配分されます。[8]

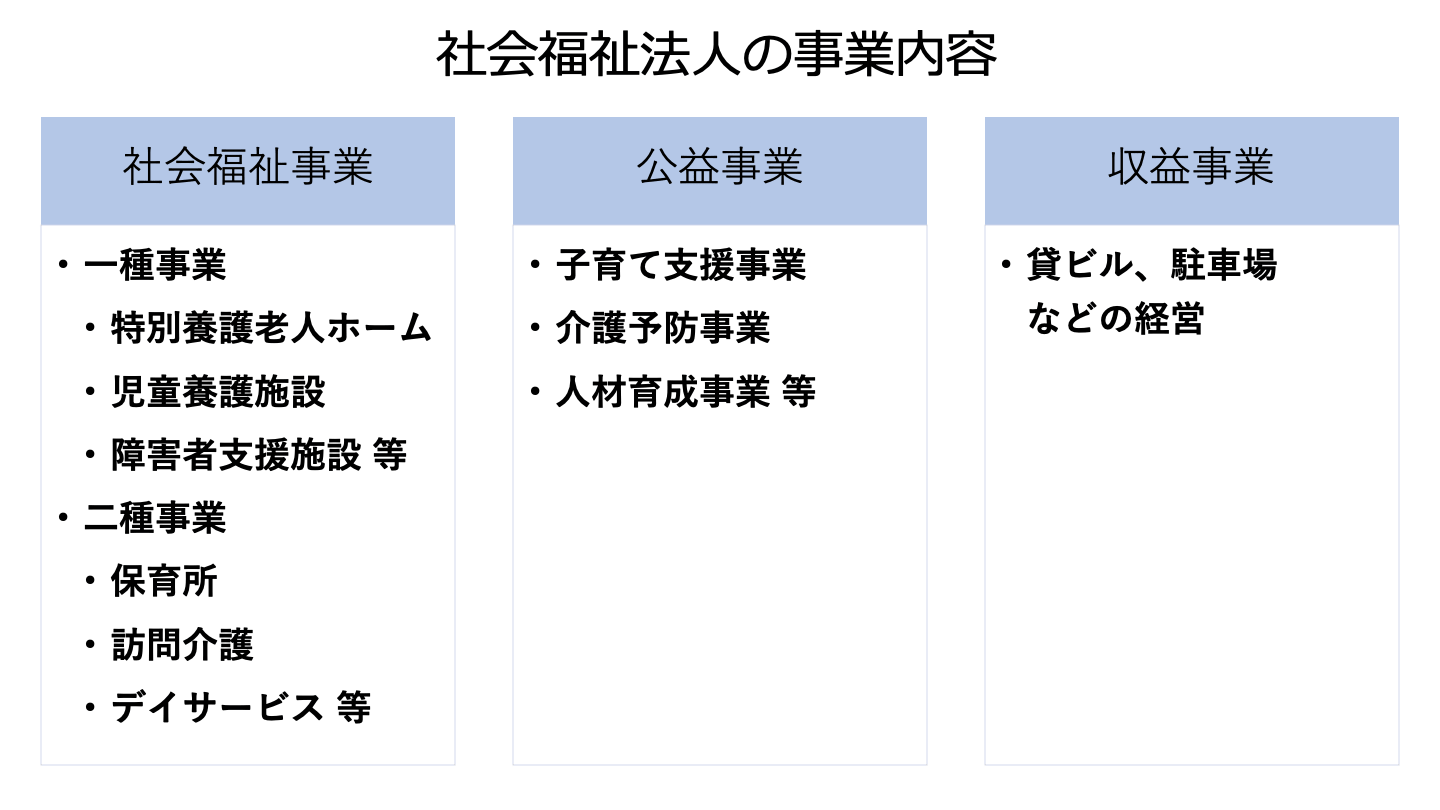

社会福祉法人は公益性を持つ法人として、以下のサービスを提供します。

社会福祉法人は、他の法人が担うことを期待できない、制度や市場原理では満たされないニーズに対して、福祉サービスの提供が期待されています。

[2]社会福祉法22条

[3]社会福祉法31条

[4]会社法49条

[5]社会福祉法47条

[6]会社法25条

[7]会社法453条

[8]会社法504条

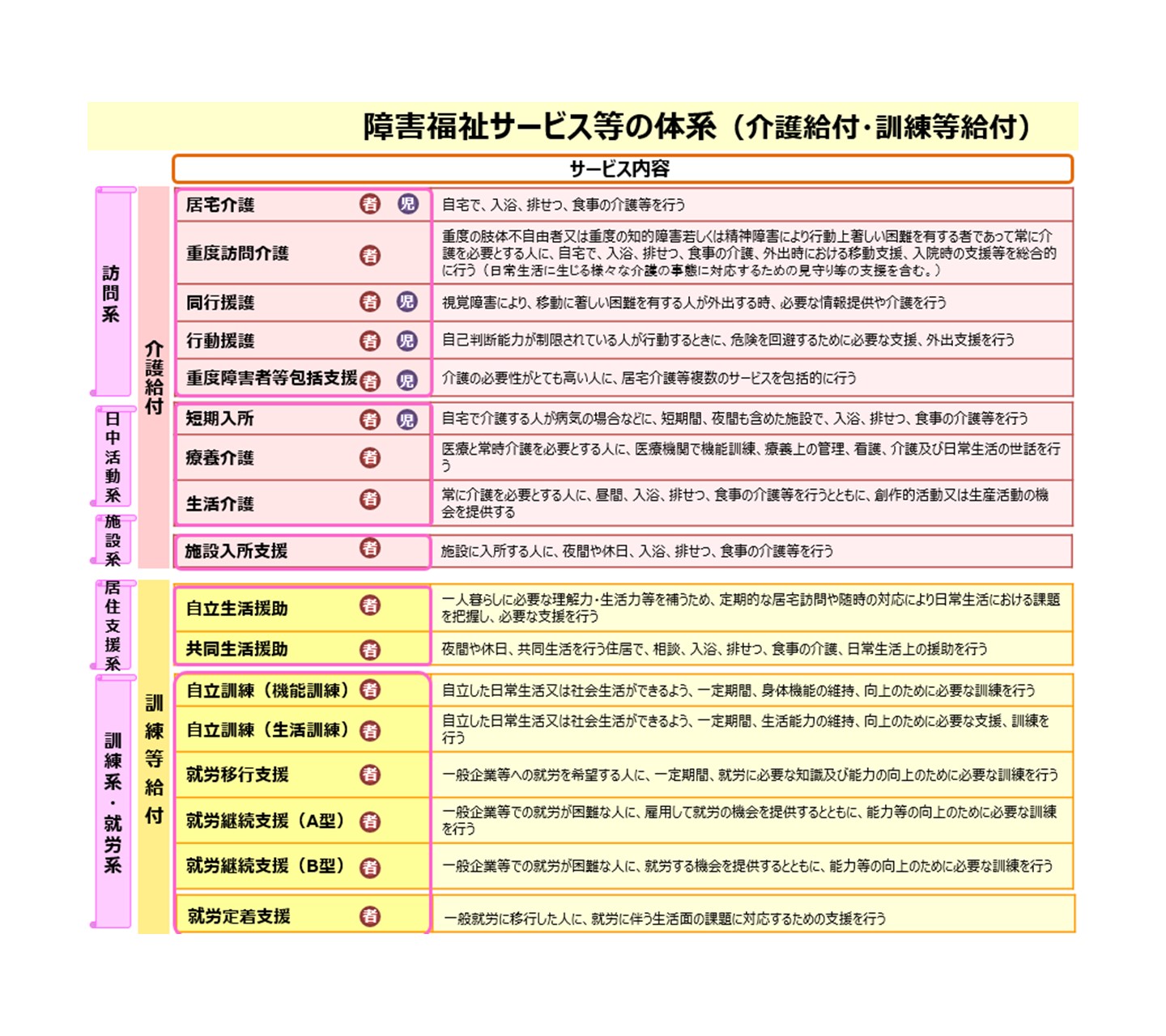

障害者自立支援法に基づき障害者等に提供されるサービスは以下の2つに大別されます。

このうち「障害福祉サービス」は、介護の支援を受ける場合は「介護給付」、訓練等の支援を受ける場合は「訓練等給付」と位置づけられ、それぞれ、その利用プロセスも異なります。[9]

日本の障害者数は、身体障害者436万人、知的障害者109万4千人、精神障害者419万3千人と推計されています。

複数の障害をお持ちの方もいますので、単純な合計で正確な割合が出るわけではありませんが、人口の約7.6%が何らかの障害を抱えていることになります。

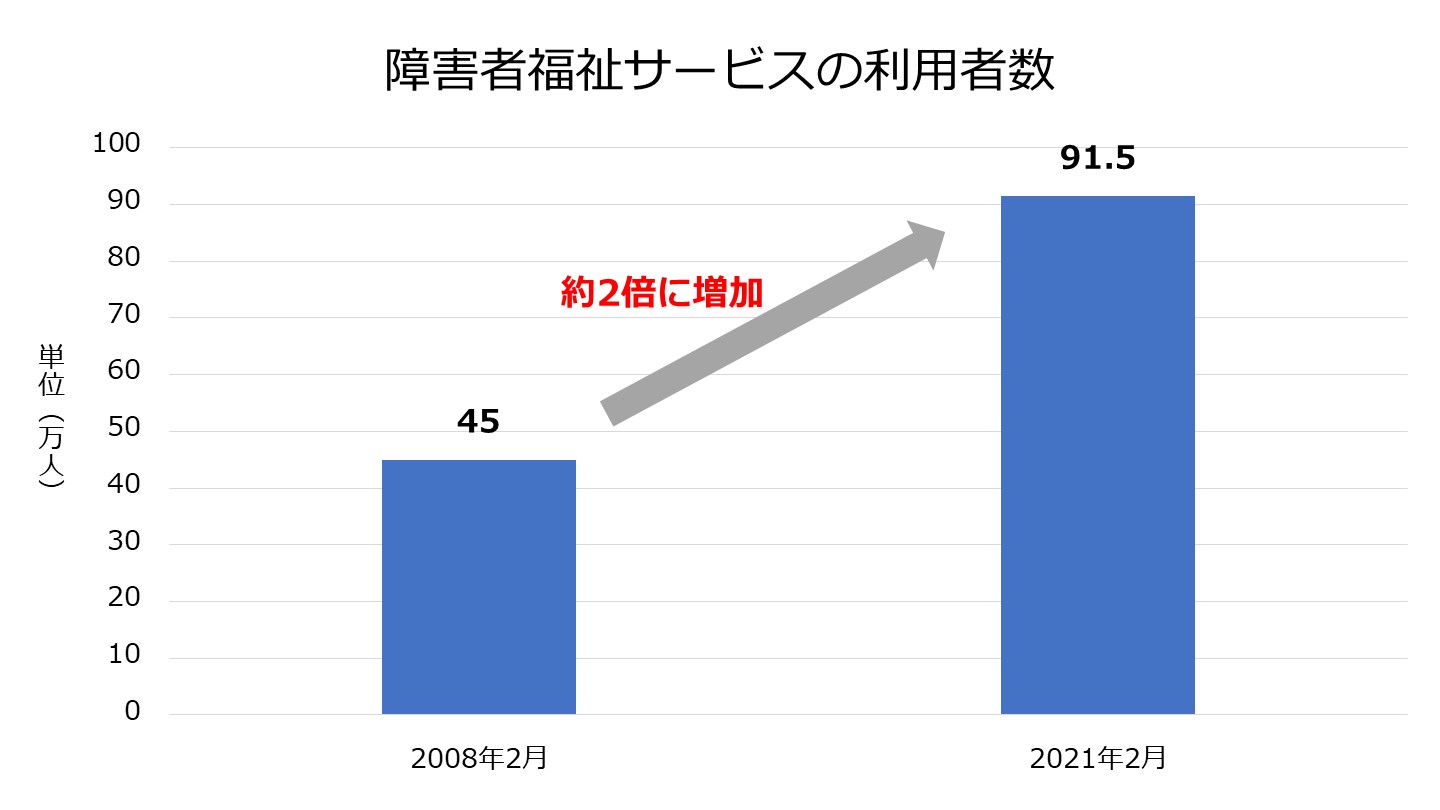

国民健康保険団体連合会へ支払いを委託する自立支援給付の支給データをもとに算出すると、障害者福祉サービスの利用者数は、2008年2月が45万人、2021年2月が91万5千人となっています。

つまり、この13年間で約2倍になっていることが分かります。

出典:障害福祉分野に係る事業分野別指針(中小企業庁)を基に弊社作成

障害福祉等関係予算も年々増加し、2006年の約4,900億円から2021年には約1兆7000億円まで増え、この15年間で3.0倍以上に増加する見込みです。

また、障害福祉職員数も2006年の約50万人から2021年には約100万人に増加しています。[10]

昨今障害者等に対するサービスのニーズが高まる中、必要なサービスを効率的かつ持続的に提供するために、人材育成や職場環境の整備により質の高い人材を継続的に確保しつつ、サービスの質と生産性を向上させることが不可欠です。

具体的には以下のような課題が存在します。

障害福祉の職場環境を改善し、障害福祉職員の離職率を下げ、モチベーションを上げるなど組織の活力を高め、障害福祉職員の能力の有効活用が必要です。

現在、障害福祉職員の平均賃金は、全業種の平均賃金よりも概して低く、勤続年数も短い傾向にあることも大きな課題です。

また、法令改正や障害福祉サービス等報酬改定の動向についても情報を収集し、活用すべきです。

ICT(情報通信技術)の活用により、サービスの質と生産性を向上させる必要があります。

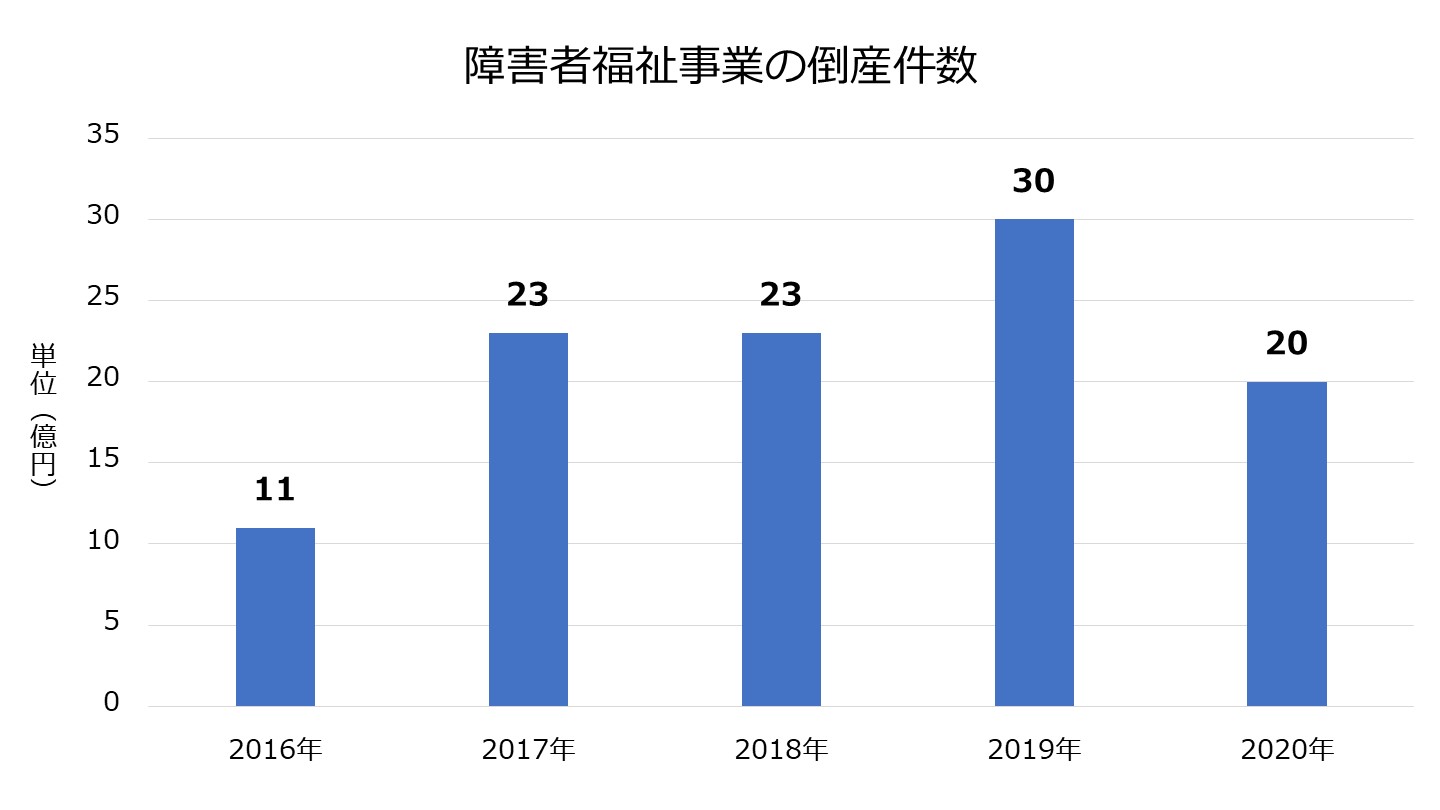

2020年の障害者福祉事業の倒産は20件と、新型コロナ支援効果で抑制されました。[11]

出典:2020年「障害者福祉事業」倒産と休廃業・解散調査(東京商工リサーチ)を基に弊社作成

[9]障害福祉サービスの内容(厚生労働省)

[10]障害福祉分野に係る事業分野別指針(中小企業庁)

[11]2020年「障害者福祉事業」倒産と休廃業・解散調査(東京商工リサーチ)

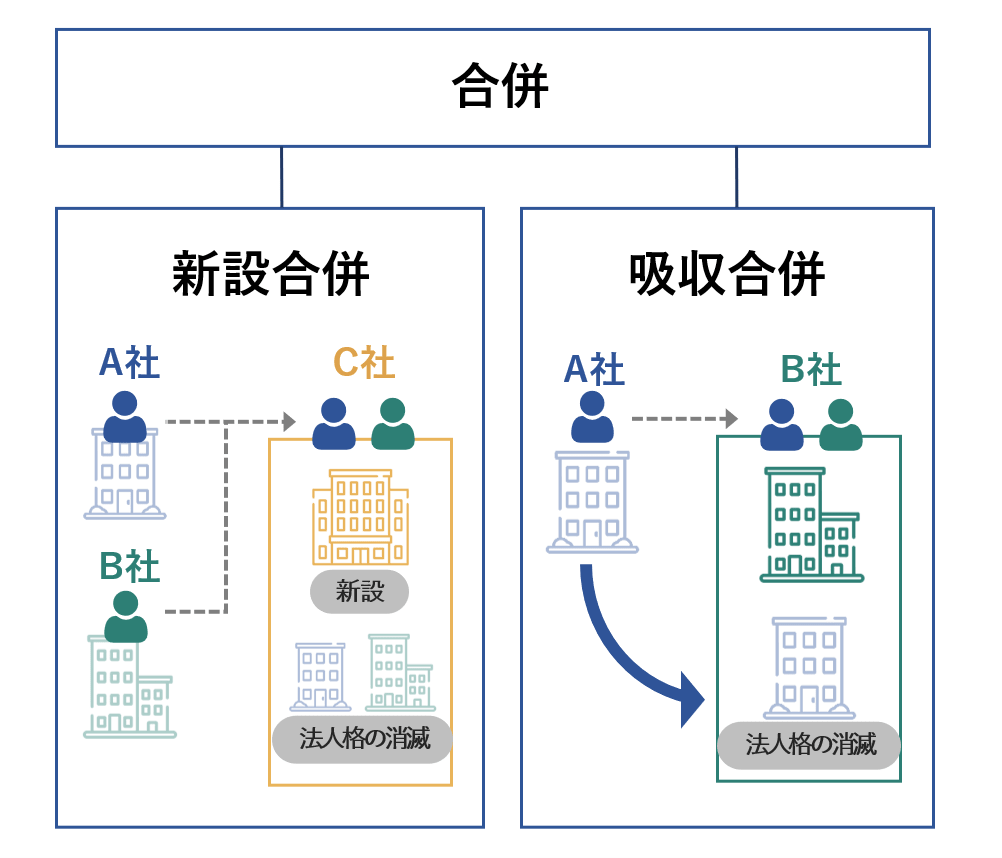

2つ以上の法人が、契約によって1つの法人に統合することを合併といいます。

障害福祉サービスを営む株式会社同士が合併するケースもありますが、社会福祉法に規定されている合併は、社会福祉法人間のみで認められています。

法律は社会福祉法人等を取り巡る関係を、権利と義務に分解して規定し、規律しています。

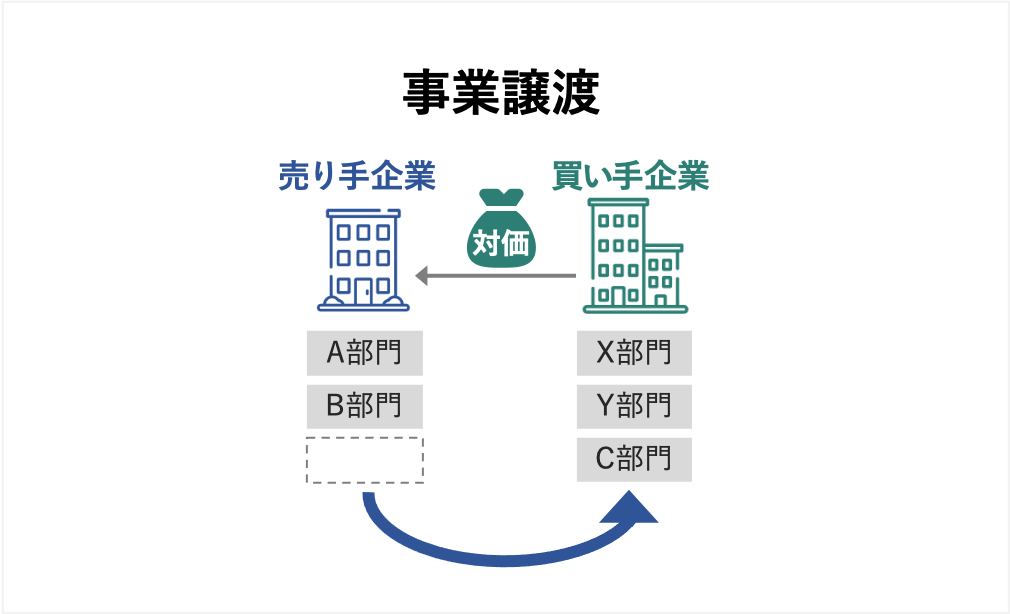

事業譲渡とは、特定の事業を継続していくため、当該事業に関する組織的な財産を他の法人に譲渡することです。

譲渡されるものは、土地・建物などの単なる物質的な財産だけではなく、事業に必要な有形的・無形的な財産のすべてです。

株式会社は事業の全部の譲渡が可能です。

一方、社会福祉法人は行っている社会福祉事業の一部の譲渡が可能ですが、事業の全部の譲渡はできないと考えられます。

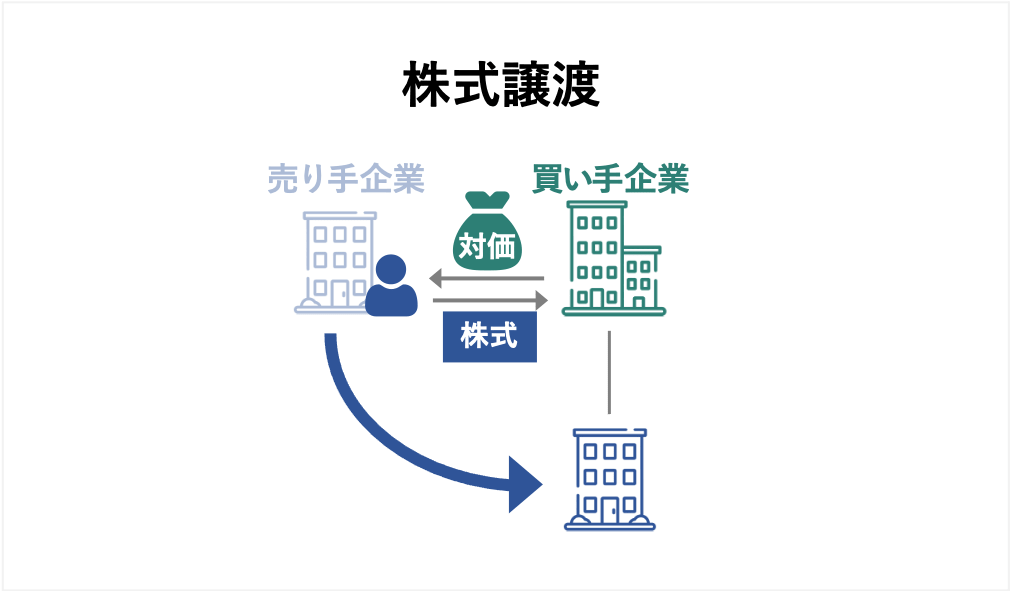

株式譲渡は、株式会社の支配権を取得する、もしくは経営に参画するために、株式会社の株主が保有する株式の全部又は一部を取得する取引のことです。障害福祉サービスを営む株式会社のM&Aに利用されます。

社会福祉法人等を買収しなくても、経営権を取得すれば、社会福祉法人等のM&Aを実施したのと同じ効果が得られます。

社会福祉法人の意思決定機関である理事会の決議は、3分の2以上の決定が必要となります。[14]

理事を押さえる事ができれば、合併や事業譲渡を実施するより、コストを減らすことが可能となります。

[12]社会福祉法49条

[13]社会福祉法第54条の5

[14]社会福祉法45条の14の4項

2020年9月11日に厚生労働省は、社会福祉法人の合併や事業譲渡等の手続きや留意点などを整理する観点から、「社会福祉法人の事業展開に係るガイドライン」を策定しました。

事業展開のうち、合併と事業譲渡等は、社会福祉法に定められた手続きなどを実施する必要があることから、厚生労働省はその手続きや法令等について記載し、実施におけるポイントと留意点を「合併・事業譲渡等マニュアル」として、まとめています。

所管行政庁の担当者による、合併や事業譲渡等を検討あるいは指導する際に「合併・事業譲渡等マニュアル」を参照した上での、実務的な対応を実施する際の手引きとしての活用が想定されています。

複数の社会福祉法人等が一体となり、本部機能や財務基盤が強化されることにより、事業の安定性と継続性が高まり、積極的な設備投資(設備の増強など)の実施が可能となると考えられます。

また、スケールメリットによって、資材調達などに関するコストの削減が可能となると考えられます。

合併相手の社会福祉法人等が持つ人材・ノウハウ・設備などの資源を活用すれば、サービスの質の向上が考えられます。

また、これまでにない新たな種別の社会福祉法人等と合併した場合には、提供するサービスの幅が広がることが考えられます。

社会福祉法人同士の合併によって、新たな知識・技能・経験を持った職員を確保できます。

また、職員間の人事交流が促進されれば、各職員のスキル拡大・向上がなされると考えられます。

社会福祉法人等の規模拡大で、M&Aの前より教育にコストをかけることが可能になり、外部講師招へいや外部研修への参加機会の確保など、充実した教育機会を得られることが考えられます。

出典:合併・事業譲渡等マニュアル(厚生労働省) 22ページ

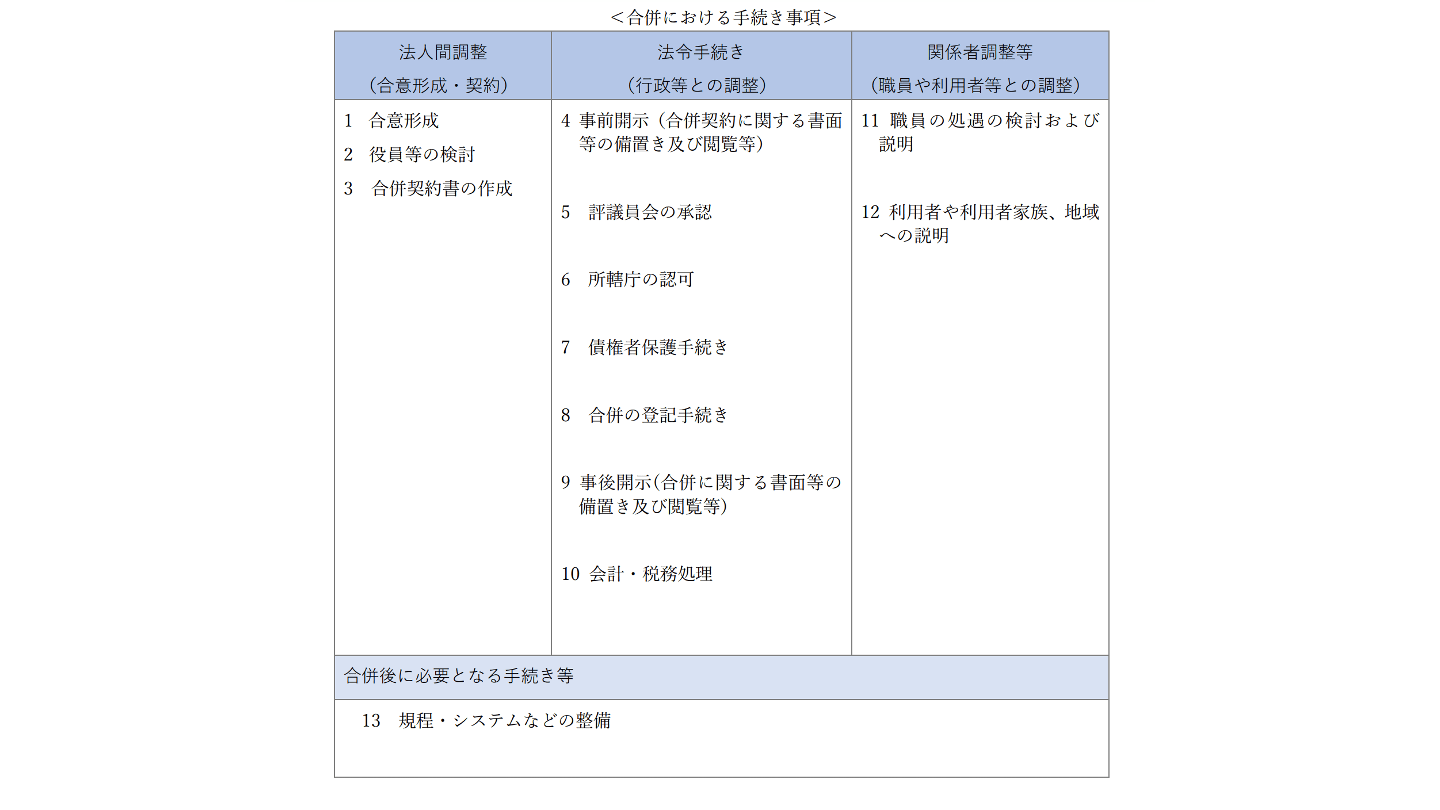

障害者福祉サービスは株式会社・一般社団法人・NPO法人により提供されるケースもありますが、以下この節では一番代表的な社会福祉法人の合併を例に取り、説明します。

合意形成にあたり、相手方の社会福祉法人と秘密保持契約を結びます。

秘密保持契約の締結について、各社会福祉法人の理事会などで承認します。

また合併する社会福祉法人間で事前に協議し、合併に向けた合意形成を図ります。

合併契約を締結する前段階で、重要な条件面での基本的な合意に関する「基本合意書」などを作成し、双方の法人間で合意を取り交わします。

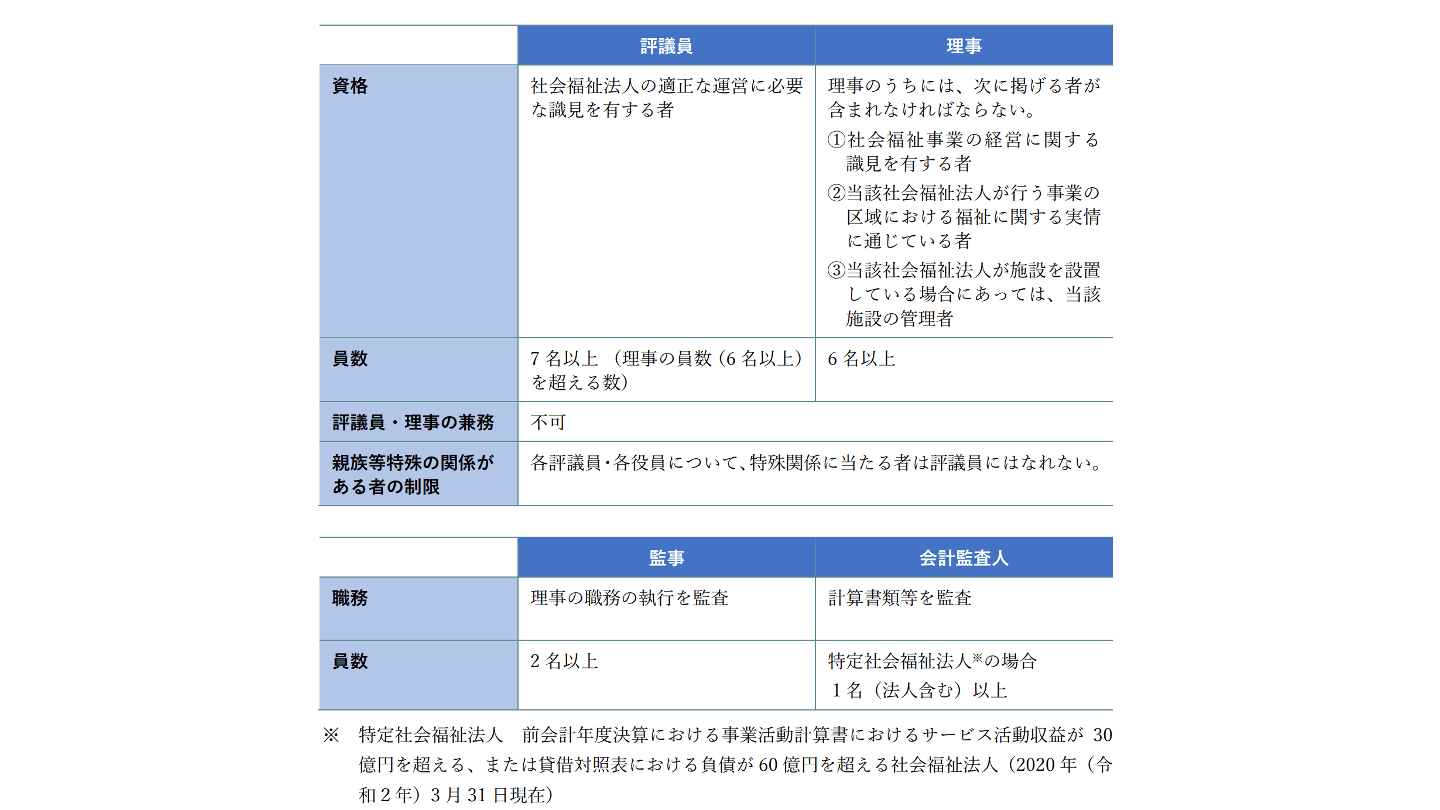

評議員・理事・監事・会計監査人について、検討します。

各役員の諸条件は以下のとおりです。

出典:合併・事業譲渡等マニュアル(厚生労働省) 29ページ

合併内容に関して双方の合意が得られれば、合併契約書を作成します。

各法人内の理事会などで合併契約(案)を検討し、承認します。

合併内容について完全に合意したら、合併契約の手続きに移行します。

合併する社会福祉法人は、合併契約を締結しなければなりません。[15]

また、評議員会の承認を受けなければなりません。[16]

まず、吸収合併契約に関する書類の備置きおよび閲覧などから説明します。

吸収合併で消滅する社会福祉法人についての事前開示として、合併契約について決議を取る評議員会の日の2週間前の日から、吸収合併の登記の日まで、事前開示事項を記載又は記録した書面又は電磁的記録をその社会福祉法人の中心の事務所に備え置きます。[17]

また、吸収合併で消滅する社会福祉法人の評議員及び債権者は、その社会福祉法人に対して、その社会福祉法人の業務時間内ならいつでも、事前開示事項を記載又は記録された書面又は電磁的記録の閲覧などを請求できるため、吸収合併で消滅する社会福祉法人はこれらについて対応する必要があります。[18]

吸収合併で存続する社会福祉法人の事前開示として、合併契約について決議を取る評議員会の日の2週間前の日から、吸収合併の登記日の6か月後まで、事前開示事項を記載又は記録した書面又は電磁的記録をその社会福祉法人の中心の事務所に備え置きます。[19]

また、吸収合併で存続する社会福祉法人の評議員及び債権者は、吸収合併で存続する社会福祉法人に対して、その社会福祉法人の業務時間内ならいつでも、事前開示事項を記載又は記録された合併契約に関する書面又は電磁的記録の閲覧等を請求できるため、吸収合併で存続する社会福祉法人はこれらについて対応する必要があります。[20]

次に、新設合併契約に関する書類の備置きおよび閲覧などについて説明します。

新設合併で消滅する社会福祉法人についての事前開示として、新設合併契約について決議を取る評議員会の日の2週間前から、合併の登記の日まで、事前開示事項を記載又は記録した書面又は電磁的記録をその主たる事務所に備え置きます。[21]

また、新設合併で消滅する社会福祉法人の評議員及び債権者は、新設合併で消滅する社会福祉法人に対して、その業務時間内は、いつでも、事前開示事項を記載又は記録された書面又は電磁的記録の閲覧などを請求できるため、新設合併で消滅する社会福祉法人はこれらについて対応する必要があります。[22]

評議員会における合併契約の承認について、まずは吸収合併から説明します。

社会福祉法人が吸収合併を実施するには、以下が必要になります。

次に、新設合併の評議員会における合併契約の承認について説明します。

社会福祉法人が新設合併を実施するには、以下が必要になります。

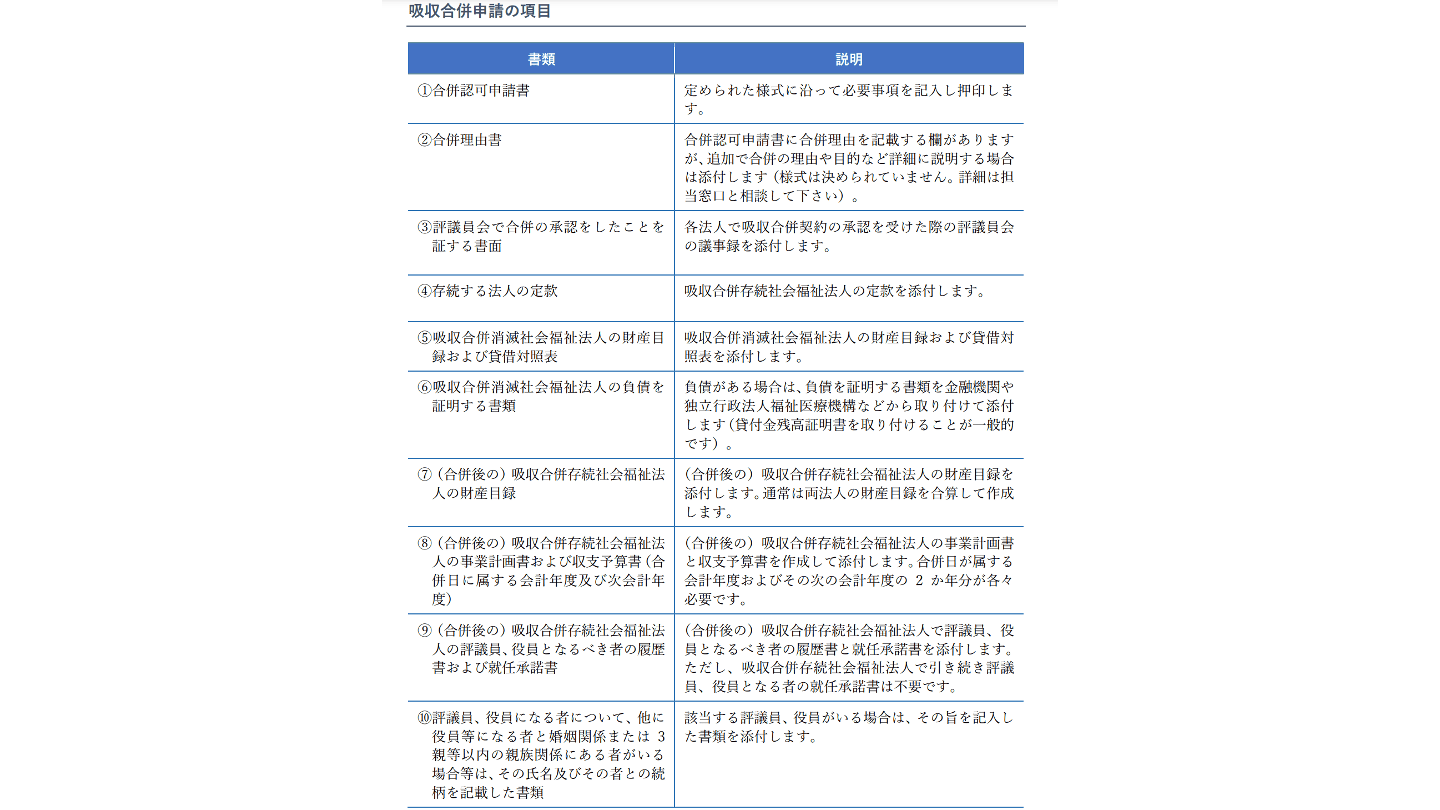

社会福祉法人が吸収合併を実施する場合は、所轄庁へ合併認可を申請しなければなりません。[26]

申請の項目は以下のとおりです。

出典:合併・事業譲渡等マニュアル(厚生労働省) 43ページ

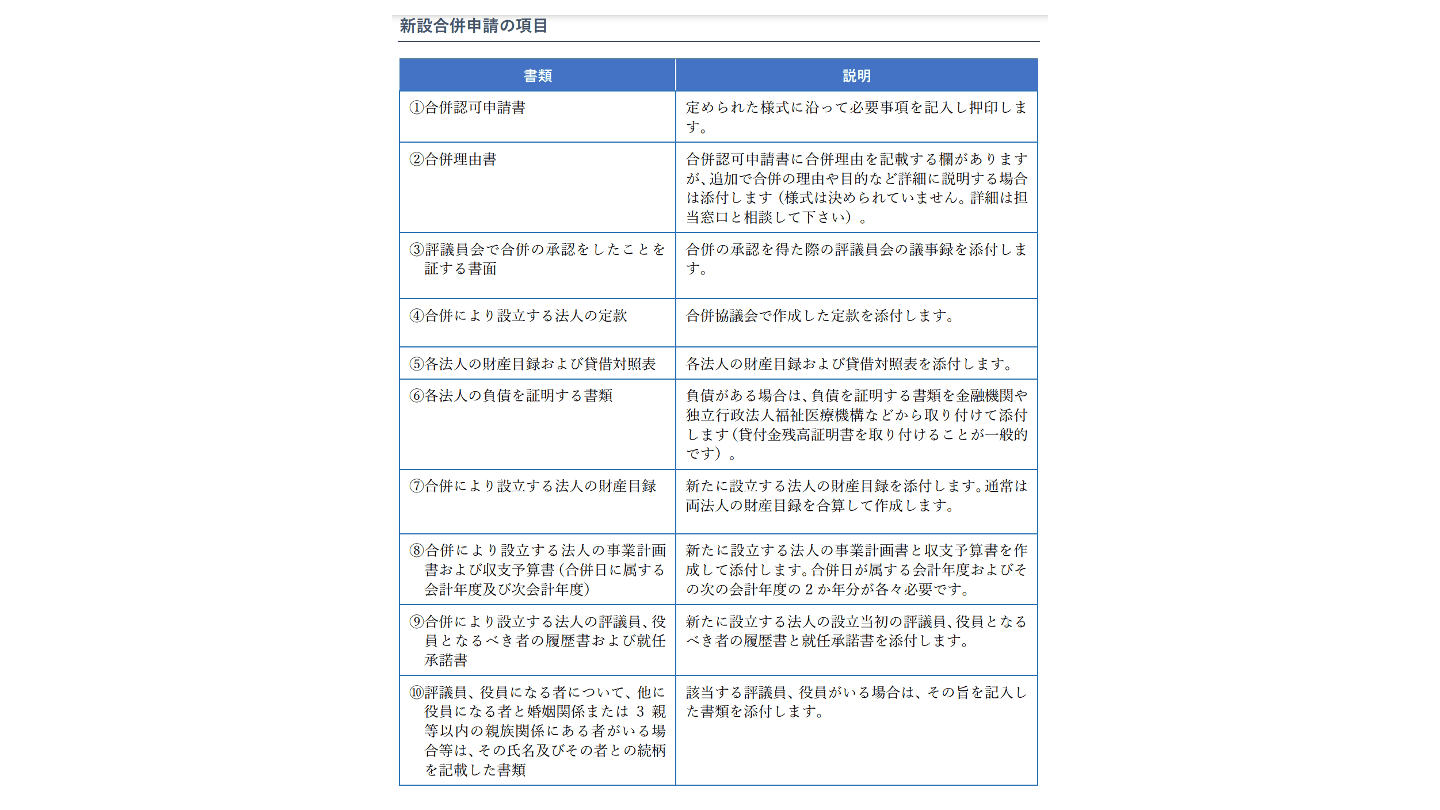

また社会福祉法人が新設合併を実施する場合も、所轄庁へ合併認可を申請しなければなりません。[27]

申請の項目は以下のとおりです。

出典:合併・事業譲渡等マニュアル(厚生労働省) 97ページ

まずは吸収合併に関する債権者保護手続きについて説明します。

吸収合併で消滅する社会福祉法人、吸収合併で存続する社会福祉法人のそれぞれで、公告や個別の債権者への催告にあたって必要となる貸借対照表の要旨を作成します。

また、吸収合併で消滅する社会福祉法人、吸収合併で存続する社会福祉法人のそれぞれで、異議があれば一定の期間内に異議を述べることができる旨などを、債権者に対して、官報で公告します。

そして、吸収合併で消滅する社会福祉法人、吸収合併で存続する社会福祉法人それぞれで、判明している債権者に対しては、個別に催告します。[28]

もしも、公告及び催告を受けて債権者が異議を述べたときは、弁済するか、相当の担保を提供するか、債権者に弁済を受けさせることを目的として、信託会社又は信託業務を営む金融機関に相当の財産を信託します。(当該債権者を害するおそれがないときはこれらを実施する必要はありません)[29]

定めた期間内に債権者が異議を述べなかった場合は、債権者は合併を承認したものとみなされます。[30]

次に新設合併に関する債権者保護手続きについて説明します。

新設合併で消滅する社会福祉法人において、公告や個別の債権者への催告にあたって必要となる貸借対照表の要旨を作成します。

また、新設合併消滅社会福祉法人において、異議があれば一定の期間内に異議を述べることができる旨などを、債権者に対して、官報で公告します。

そして新設合併で消滅する社会福祉法人において、判明している債権者に対しては、個別に催告します。[31]

もしも、公告及び催告を受けて債権者が異議を述べたときは、弁済するか、相当の担保を提供するか、債権者に弁済を受けさせることを目的として、信託会社又は信託業務を営む金融機関に相当の財産を信託します。(当該債権者を害するおそれがないときはこれらを実施する必要はありません。)[32]

定めた期間内に債権者が異議を述べなかった場合は、債権者は合併を承認したものとみなされます。[33]

まずは、吸収合併に関する登記について説明します。

吸収合併で存続する社会福祉法人は、合併に必要な手続きが終了したときから2週間以内に、中心となる事務所の所在地において、管轄の法務局登記所へ変更の登記を申請します。

また、吸収合併で消滅する社会福祉法人は、吸収合併で存続する社会福祉法人を代表する人が、吸収合併で存続する社会福祉法人の中心となる事務所を管轄する法務局を経由して、合併の登記の申請と同時に解散登記を実施します。[34]

次に、新設合併に関する登記について説明します。

新設合併で設立される社会福祉法人は、合併に必要な手続きが終了したときから2週間以内に、中心となる事務所の所在地において、管轄の法務局登記所へ設立の登記を申請します。

また、新設合併で消滅する社会福祉法人は、新設合併で設立される社会福祉法人を代表する人が、新設合併で設立される社会福祉法人の中心となる事務所を管轄する法務局を経由して、合併の登記の申請と同時に解散登記を実施します。[35]

まずは吸収合併で存続する社会福祉法人の事後開示事項について、説明します。

吸収合併で存続する社会福祉法人は、吸収合併の登記の日遅滞なく、登記の日から6か月間、事後開示事項を記載又は記録した書面又は電磁的記録を中心となる事務所に備え置きます。[36]

また、吸収合併で存続する社会福祉法人の評議員及び債権者は、吸収合併で存続する社会福祉法人に対して、業務時間内はいつでも、事後開示事項を記載し又は記録した書面又は電磁的記録の閲覧等を請求できるため、吸収合併で存続する社会福祉法人は請求に対し対応する必要があります。[37]

次に、新設合併で設立される社会福祉法人の事後開示事項について、説明します。

新設合併で設立される社会福祉法人は、新設合併の登記の後遅滞なく、6か月間、事後開示事項を記載し、又は記録した書面又は電磁的記録をその主たる事務所に備え置きます。[38]

新設合併で設立される社会福祉法人の評議員及び債権者は、新設合併で設立される社会福祉法人に対して、新設合併で設立される社会福祉法人の業務時間内はいつでも、事後開示事項を記載又は記録した書面又は電磁的記録の閲覧等を請求できるため、新設合併で設立される社会福祉法人は請求に対し対応する必要があります。[39]

[15]社会福祉法48条

[16]社会福祉法52条、54条の2、54条の8

[17]社会福祉法51条

[18]社会福祉法51条2項

[19]社会福祉法54条

[20]社会福祉法54条2項

[21]社会福祉法54条の7

[22]社会福祉法第54条の7の2項

[23]社会福祉法52条

[24]社会福祉法54条の2

[25]社会福祉法54条の8

[26]社会福祉法50条3項

[27]社会福祉法54条の6の2項

[28]社会福祉法53条、54条の3

[29]社会福祉法53条3項、54条の3の3項

[30]社会福祉法53条2項、54条の3の2項

[31]社会福祉法54条の9

[32]社会福祉法54条の9の3項

[33]社会福祉法54条の9の2項

[34]社会福祉法50条,組合等登記令8条

[35]社会福祉法34条、54条の6 組合等登記令8条

[36]社会福祉法54条の4、54条の4の2項

[37]社会福祉法54条の4の3項

[38]社会福祉法54条の11、54条の11の2項

[39]社会福祉法54条の11の3項

事業譲渡で得られる効果として、合併と同じ以下の効果が得られます。

事業継続が困難になっている社会福祉事業は、事業譲渡により、事業継続の可能性が広がります。

他の社会福祉法人・障害者福祉サービスから事業を譲り受けることにより、即戦力の資源を活用できます。

社会福祉法人等を新設する場合よりも、迅速な事業展開や、事業化までの負担の軽減、事業の拡大・拡充が図れます。

以下この節では社会福祉法人を例に取り、説明します。

譲受法人は譲渡される事業の現状を調査し、譲受の可否や譲受の条件を検討します。

事業譲渡等の条件や内容が確定的になれば、事業譲渡契約書を作成し、契約締結します。

譲渡法人は、譲渡事業の基本財産に関する財産処分の申請を所轄庁に行います。[40]

また、譲渡事業に対して国および都道府県から補助金交付を受けている場合、譲渡法人は財産処分の申請を所轄庁に行います。

譲渡法人は、譲渡事業について施設の廃止申請を所轄庁に行い、譲受法人は、譲り受けた事業について施設の設置申請を所轄庁に行います。[41]

事業を譲渡する法人では、譲渡事業について、「事業の廃止および基本財産の処分」を評議員会で決議します。[42]

事業を譲受する法人では、譲り受ける事業について、「事業および基本財産の追加」を評議員会で決議します。[42]

定款変更申請(譲渡側、譲受側):所轄庁へ定款変更を申請します。[43]

事業譲渡等の対象となる財産において、基本財産の所有権移転を目的とした契約を締結するのが一般的です。

事業譲渡等の対象となる財産において、基本財産以外の譲渡について、各資産の現状および現品の有無を把握し、移転の要否を定めた上で、契約を取り交わすのが理想的です。

[40]社会福祉法人定款例29条,社会福祉法施行規則3条

[41]社会福祉法62条、64条

[42]社会福祉法45条の36

[43]社会福祉法施行規則3条

社会福祉法人において、法人外への対価性のない支出は認められていません。[44]

事業譲渡等の支払対価との関係で以下の点について留意する必要があります。

単に国庫補助金を返還しないための無償譲渡など、事業の価値を適切に見積らずに取引すると、法人外流出の可能性があることに特に注意する必要があります。

社会福祉法人の事業譲渡は、所轄庁の承認、独立行政法人福祉医療機構又は民間金融機関の借入債務にかかる各種手続など、行わなければいけないことも多いと考えられます。

このため、所轄庁などへの事前の相談・協議は手続きと並行して進めていくことが重要です。

また、社会福祉法人の事業譲渡においては、譲渡元である法人における施設の廃止手続きだけではなく、譲渡先における施設の認可・指定などの手続きのスムーズな実施も求められます。

所轄庁と同時に、事業所管行政庁にも事前相談を進めていくことが必要となります。

事業譲渡においては、利用者や利用者家族と再契約する必要があります。

また、譲渡法人から譲受法人へ職員を転籍させる場合、既存の労働条件を維持したまま移籍するのが原則となります。[45]

労働条件を変更する際には、転籍後の労働条件を記載した同意書を提示し、同意をとっておく必要があります。

障害福祉サービス事業の運営にあたっては、サービス管理責任者・児童発達支援管理責任者などについて人員配置基準が定められています。

M&Aを実施する際には、有資格者の数を把握し、契約内容をよく吟味する必要があります。

また収益性を判断するために利用者数の把握も重要です。

買収直後から得られる収益等の予測が可能となり、中長期的な経営計画の策定も行いやすくなります。

近隣の潜在顧客も調査しておくとよいでしょう。

障害福祉サービス事業所の立地も確認する必要があります。

場所によっては、障害者の方にも安心してご利用いただけるよう、シャトルバスが必要な場合があります。

事前に所在地を把握しておけばスムーズに準備できます。

一般的な業界のM&Aと同様に徹底的なデューデリジェンスの実施が重要です。

障害福祉サービスのM&Aでは有資格者や法定の人員配置について考慮する必要があります。

一般的な金融や法律に関するデューデリジェンスだけでなく、障害福祉に関するデューデリジェンスを実施する必要があります。

[44]「社会福祉法人が経営する社会福祉施設における運営費の運用及び指導について」H16.3.22 局長通知

[45]事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針(H28 厚生労働省告示第318 号

ヒーライトねっと:障害福祉サービス等の提供

ひらいルミナル:障害福祉サービス等の提供

ひらいルミナルにてまとめて障害福祉サービス等の事業を提供するため

浜っ子:障害福祉サービス等の提供

閑谷福祉会:障害福祉サービス等の提供

農業生産法人・B型就労支援事業者・グループホーム事業者・デイサービス事業者

土屋:全国約40都道府県において、重度障害者に対する24時間体制の訪問介護事業

訪問介護事業だけでなく、福祉の総合商社化を実施するため

フィカス:障害福祉サービス事業[49]

朝日インテック:医療機器の開発・製造・販売等[50]

朝日インテックがグループ全社で障害のある方々の安定雇用に取り組むことにより、医療のみならず、障害者福祉の面からもより一層の社会貢献ができるため

[46]事業譲受(ひらいルミナル)

[47]事業譲受(閑谷福祉会)

[48]重度障害者介護事業の土屋が、新たに4団体の事業譲渡・子会社化 (prtimes)

[49]フィカスの株式の取得(子会社化) (ひらいルミナル)

[50]会社概要(朝日インテック)

ここまで、社会福祉法人のM&Aについて、合併・事業譲渡等のスキーム別に解説し、障害福祉についても説明しました。

社会福祉法人のM&Aのスキームには、合併・事業譲渡・経営権の取得があり、それぞれにメリット・手続きが異なります。

また、社会福祉法人によるM&Aの注意点についても合わせて触れました。

社会福祉法人のスキームを選択する際には、スキームごとのメリット・手続きなどを把握した上で、総合的な判断が重要です。

今回の記事が皆様のM&Aに関する知識を深めるきっかけとなれば幸いです。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)