リース会社の売却・M&A動向、事例を解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

リース業界が大きな転換期を迎えるなか、リース会社の売却・買収が活発に行われています。リース業の現状と売却・M&Aの動向、近年におけるリース会社の最新売却・M&A事例をくわしく紹介します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

リースとは、企業が必要とする物件(機械・設備やソフトウェアなど)をリース会社が代わりに購入し、長期間にわたって賃貸しする取引のことです。

リース会社は利用企業(借り手の企業)と販売企業(メーカー・販売会社)の間に入り、ビジネスを柔軟化・円滑化する働きをします。

ユーザー企業が選定した物件をリース会社がメーカー・販売会社から調達してリースを行うのが基本の形です。

リース会社がメーカー・販売企業の顧客に対してリース契約などの金融メニューを提供するタイプのサービス(販売金融)もあります。

リース取引には大きく分けてファイナンス・リースとオペレーティング・リースがあります。

以下の2つの条件を満たすリースをファイナンス・リース、それ以外をオペレーティング・リースと呼びます。

ファイナンス・リースには、契約期間終了後に物件の所有権が借り手に移転するタイプ(所有権移転ファイナンス・リース)と、所有権がリース会社に留まるタイプ(所有権移転外ファイナンス・リース)があります。

いずれのタイプでも、リース物件から期待できる経済的利益は実質的に借り手企業が享受することになります。

リース物件は契約期間終了時点ですでに耐用年数の大半を経過しているため(あるいはもともと特別仕様品であるため)、他の会社にリースしたり市場で売却したりすることが期待できず、リース会社にとってはあまり利用価値がありません(したがって同じ企業に再リースが行われる場合にはリース料が廉価に設定されます)。

結局のところ、ファイナンス・リースとは、借り手がリース物件を担保としてリース会社から融資を受け物件を購入するようなものだと言えます。

一方、オペレーティング・リースはファイナンス・リースに比べて契約期間が短期であり、借り手は借りている期間に対応するだけのコストを負担して利益を享受し、それ以外のコストや価値はリース会社が持つことになります。

つまり、レンタルに近い取引の形と言えます。

現在の日本会計基準では、ファイナンス・リースは売買取引として処理し、オペレーティング・リースは賃貸借取引として処理するのが原則です。

ただし、リース資産・リース料が軽微またはリース期間が短期である場合や、借り手が中小企業の場合には、所有権移転外ファイナンス・リースも賃貸借取引として処理できます。[1]

売買取引として処理する場合、リース資産・債務の計上が必要であり、リース取引はオンバランス(貸借対照表への計上対象)となります。

一方、賃貸借取引として処理する場合は、リース料を(支払日にそのつど)費用として計上するだけであり、リース取引はオフバランスです。

リース利用企業やメーカー・販売企業にとって、リース取引には以下のようなメリットがあります。

そうしたメリットを提供する代わりに利回りによる利益を得るのがリース業の基本的な仕組みです。

リース利用企業にとってのメリット | メーカー・販売企業にとってのメリット |

|---|---|

|

|

企業の収益性を分析する際には、総資産利益率(ROA=当期純利益÷総資産×100)や自己資本利益率(ROE=当期純利益÷純資産×100)が重視されます。

設備投資には利益を押し上げる効果が期待できますが、オンバランスの場合、導入設備が資産として計上されるため、ROAやROEの分母が大きくなり、利益率を押し下げる要因となります。

一方、オフバランスのリース取引で設備を導入した場合、資産を増やさずに増益を図ることできるため、ROA・ROEの向上にとって有利です。

また、所有資産であれば時価の変動により資産が増減するリスクがありますが、オフバランスであればこれも回避できます。

かつてはすべてのリース取引が賃貸借取引(オフバランス)とされていたため、リース利用によるオフバランス化には大きなメリットがありました。

しかし、こうした扱いでは企業活動の実態を貸借対照表に反映させることができないケースが多いことから、オフバランスの要件が制限されるようになり、今後さらに要件が厳格化される情勢となっています。

リース業にとって逆風となる要因が重なって生じており、リース業界は現在大きな転換期にあります。

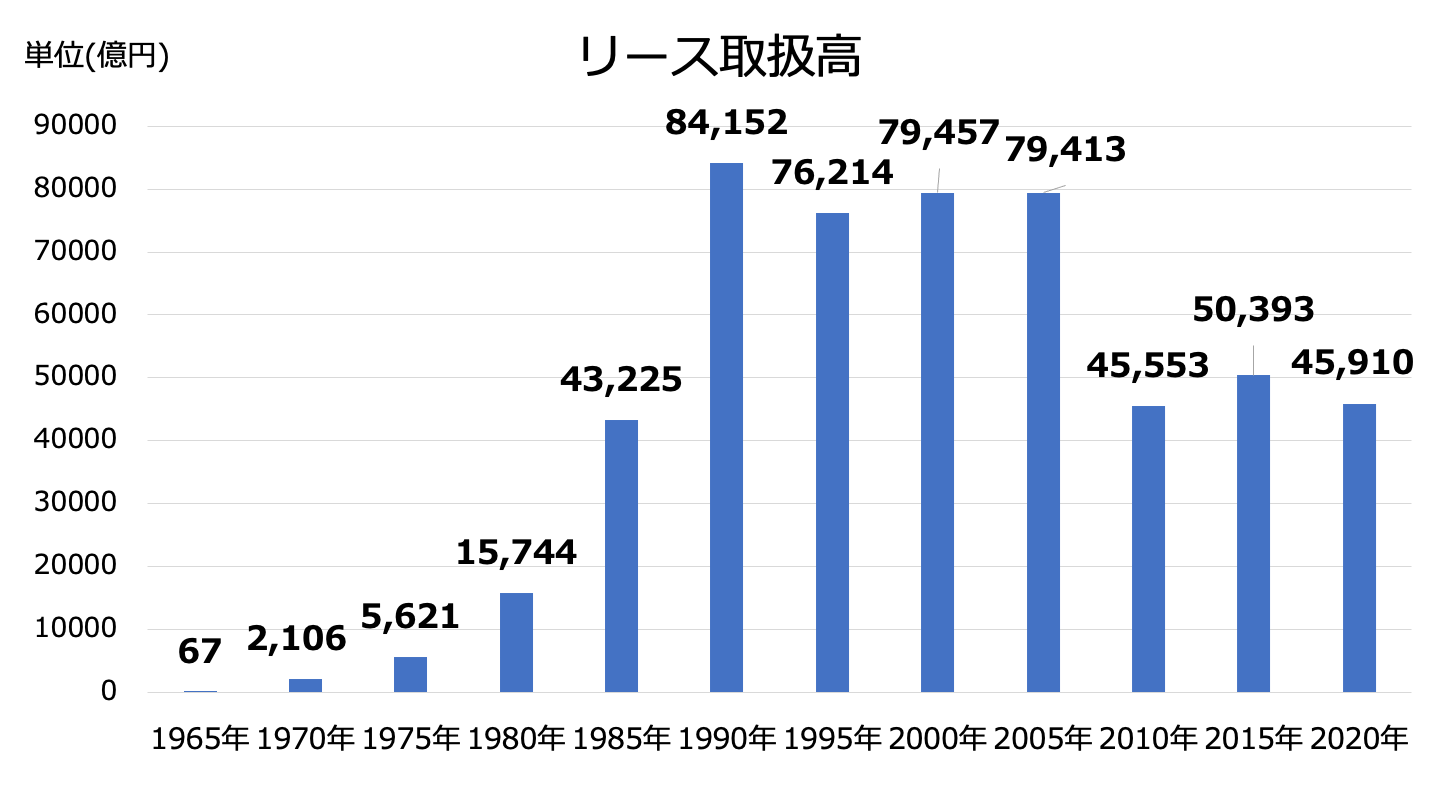

リース業は1960年代からバブル期にかけて急成長し、バブル崩壊後も取扱高7兆円規模で推移していましたが、2008年の会計基準変更とリーマンショックの影響により取扱高が大きく下落しました(図1)。

図1:リース取扱高の推移

出典:リース統計(2020年度)(公益社団法⼈リース事業協会)を基に弊社作成

会計基準が変更されオフバランスの対象となるリース取引が制限されたことは、リース業界にとって大きな打撃となりました。

また、リーマンショック後に常態化した低金利状況は借入による購入を促す要因となり、これもリースの利用を押し下げました。

リース取扱高はその後も伸び悩み、企業の設備投資に占めるリースの割合は減少傾向にあります。[2]

国際会計基準(IFRS)では2019年からオペレーティング・リースを含む全リース取引をオンバランス処理することになりました。

国際会計基準を採用する日本企業はすでにこの処理方法を適用しています。

日本の会計基準も国際会計基準の動向に調和させる方向で改訂が行われるのが一般的な流れとなっており、リース会計の扱いについても国際会計基準に配慮しながら改訂の議論が進められています。[3]

会計基準改訂によりリースのオフバランス処理がさらに制限(または撤廃)された場合、リース業界に大きな影響が及ぶことが予想されます。

物を所有して利用するのではなく、「使う分だけサービスとして提供を受けて利用する」という利用形態(サブスクリプション)が、ソフトウェア関係を中心に拡大しています。[4]

クラウド上のサブスクリプション型ソフトウェア(SaaS)は、オーダーメイドのシステムやパッケージ販売のソフトウェアを自社管理のサーバ上で運用するのに比べて導入コストが安く、システムに必要な設備・機器をスリム化できるのが利点です。

ソフトウェア関係以外でも、今後サブスクリプション型サービスが拡大していくものと見られます。

サステナビリティなどの観点から、シェアリングエコノミー(物の共同利用を基調とする消費の形)が法人間・個人間で注目を集めており、シェアリングエコノミーの普及とともにサブスクリプション型サービスが多様化していくことも予想されます。

リースは「物の所有」に立脚したサービスであり、サブスクリプション型サービスやシェアリングエコノミーの拡大により所有の数が減れば、リース業にマイナスの影響が及ぶと考えられます。

[1]リース会計基準の概要(リース事業協会)

[2]リース統計 (2020年度)(リース事業協会)

[3]我が国での新リース会計基準適用に向けて(KPMG)

[4]リース需要動向調査結果(概要) (リース事業協会)

国内企業のリース比率低下、低金利、会計のオンバランス化、サブスクリプション型サービス・シェアリングエコノミーの進展などの流れは中長期的に続くものと見られ、リース業は従来のあり方からの転換を迫られています。

そうしたなか、M&A(売却・買収)により現状打開を図る動きが活発化しています。

国内リース会社には以下のようなタイプがあります。

日本では①や②の総合リース会社が業界の中心で、専門リース会社は比較的小規模な事業者が多いとされています。

現在、国内リース会社同士のM&Aでよく見られるのは、総合リース会社によるメーカー系・企業系リース会社や専門リース会社の買収です。

メーカー系・企業系リース会社はグループに関係する独自の(総合リース会社とは異質な)事業基盤を有しています。

したがって、国内リース市場が縮小している現在の状況下においても、総合リース会社との経営統合で相互の強み・弱みを補完することにより、双方に新規顧客開拓・リース取扱高拡大のシナジーがもたらされると考えられます。

近年、総合リース会社はリース・販売金融に特化したビジネスモデルから脱却し、総合的な金融ソリューションや製品ライフサイクル全般にわたる支援サービス(リース物件納入後のサポート・メンテナンスなど)を拡充する戦略により現状打開を図っています。

専門リース会社の買収は単にリース取扱分野を拡大するためというよりも、総合的なソリューション・支援サービスを補強する目的で行われているケースが多いと言えます。

リース会社の異業種企業への売却では、金融機関グループと総合リース会社によるM&Aが代表的です。

金融ソリューションという大きな枠組みのなかで互いのビジネスを拡大することが期待できます。

例えば、大手総合リース会社の昭和リースは2005年に新生銀行グループの傘下に入り、2016年にはグループ経営の意思決定を迅速化しグループの融合を推し進めることを目的として完全子会社化されています。[5]

地方銀行が地域の総合リース会社を買収するケースもあります(後ほど事例を紹介します)。

国内のリース需要は概ね飽和しているのに対し、開発途上国ではリース市場の開拓余地が大きいと考えられることから、大手総合リース会社を中心に海外拠点を拡大する動きが盛んです。

日本のリース業界では総合リース会社が中心的なプレイヤーとなっていますが、海外では一定の分野に特化したリース会社が主流であり、日本の大手総合リース会社が収益性の高い分野(航空機リースなど)に進出するために海外企業を買収する動きも見られます。

また、中長期的な戦略としてM&Aによる新規事業分野開拓を掲げる大手も少なくなく、再生可能エネルギー関連企業やDX関連企業などとM&A・提携を行う動きが活発化しています。

十八総合リース:長崎県を中心に十八親和銀行の取引先にリース・割賦販売などを提供[6]

東京センチュリー:総合リース・レンタル、海外進出支援、IT・IoTソリューションなどの事業を展開[7]

譲渡企業:親会社ふくおかフィナンシャルグループの顧客基盤と東京センチュリーのサービスノウハウの融合により、事業拡大を図ること

譲り受け企業:関連業務での協業など[6]

日本包装リース:包装機械や関連機器のリース、割賦販売[8]

JA三井リース:総合リース・割賦販売、農林水産事業者向けリース・資金サポート、スタートアップ企業向けエクイティ・ファイナンス、再生可能エネルギー事業参入支援などの事業を展開[9]

譲渡企業:JA三井リースグループとのシナジー発揮により、包装機械・食品機械分野での専門性を向上させること

譲り受け企業:地域の農林水産業の成長に資するビジネスの加速、食品・流通などの既存営業基盤の活性化[8]

日通商事:物流関連商品や石油・LPガスの販売・リース、保険代理店、車両建設機械整備・トレーラ製作、架装・コンテナ製作、ロジスティクス・サポート(輸出梱包、国際調達)、不動産賃貸などの事業を展開[10]

東京センチュリー:総合リース・レンタル、海外進出支援、IT・IoTソリューションなどの事業を展開[7]

譲渡企業:親会社である日本通運と東京センチュリーの顧客基盤・ノウハウ・拠点ネットワークを活用することでリース事業の成長・発展を図ること

譲り受け企業:資本効率・企業価値の向上[10]

ヤマトリース:運送事業者に対するトラックリース、中古トラックマッチングアプリによるトラック流通サポートサービスなどを展開[12]

芙蓉総合リース:総合リース・割賦販売、金銭貸付その他の金融業務などを展開[12]

譲渡企業:ヤマトグループの事業基盤と芙蓉総合リースグループのノウハウの融合によるソリューション高度化・サービスラインナップ拡充[12]

ナルネットコミュニケーションズ:自動車専門リース事業を展開[14]

ジャフコ:プライベート・エクイティ分野に特化した投資活動を展開[14]

譲渡企業:創業者の引退に伴う事業承継、およびジャフコが有するノウハウやネットワークの活用による成長加速[15]

神鋼リース:神戸製鋼所グループの建設機械製造・販売会社コベルコ建機との連携により、建設機械を中心とした動産のリース・賃貸・売買・割賦販売・保守管理などを展開[16]

昭和リース:新生銀行グループの一員としてグループの総合力を活かした金融ソリューションを提供(とくに建設機械のファイナンス、アセットビジネス)[16]

譲渡企業・譲り受け企業:両社の連携による、建設機械分野での一気通貫サービスの拡大強化、多様な金融ソリューションの展開[16]

アマダリース:金属加工機械製造を総合的に展開するアマダグループにおいて販売金融を担当[18]

東京センチュリー:総合リース・レンタル、海外進出支援、IT・IoTソリューションなどの事業を展開[7]

譲渡企業:アマダグループのソリューションと東京センチュリーのファイナンススキームの融合による事業基盤拡大、ファイナンス機能強化、商圏確保、先進的サービススキーム創出

譲り受け企業:両社グループの連携による海外ビジネス共同展開[18]

グランド山形リース:総合リース業を展開[20]

フィデアホールディングス:荘内銀行と北都銀行の金融持株会社として経営管理などを担当[20]

譲り受け企業:提供ソリューションのラインナップ拡充によるコンサルティング営業体制の強化、グループ全体の収益力強化[20]

[6]リース事業に関する資本業務提携に向けた基本合意締結のお知らせ(ふくおかフィナンシャルグループ・東京センチュリー)

[7]サービス紹介(東京センチュリー)

[8]日本包装リースと資本業務提携(JA三井リース)

[9]サービス・ソリューション(JA三井リース)

[10]日通商事のリース事業の分社化に伴う協業に関するお知らせ(日本通運)

[11]有価証券報告書-第115期(日本通運)

[12]ヤマトリースを対象とする株式譲渡契約の締結について(芙蓉総合リース・ヤマトホールディングス)

[13]2021年3月期 有価証券報告書(芙蓉総合リース)

[14]ナルネットコミュニケーションズとの戦略的パートナーシップに関するお知らせ(ジャフコ)

[15]Porfolio:ナルネットコミュニケーションズ(ジャフコ)

[16]神鋼リースの株式取得に関する合意について(昭和リース)

[17]沿革(神鋼リース)

[18]アマダリースの株式取得について(東京センチュリー)

[19]沿革(東京センチュリー)

[20]グランド山形リースの株式の取得(完全子会社化)に関するお知らせ(フィデアホールディングス)

[21]有価証券報告書-第10期(フィデアホールディングス)

CAI:米国を拠点に海上コンテナリース事業をグローバルに展開[22]

三菱HCキャピタル:総合リース・レンタル、資産・機器の有効活用・処分、環境・エネルギーソリューションなどを展開[23]

譲り受け企業:既存の海上コンテナリース子会社との融合による海上コンテナリース事業の競争力向上、中長期的な成長ドライバーとしての同事業の強化[22]

WorkVision:SaaS型システムソフトウェアシリーズの開発・販売・運用・保守やクラウド基盤構築サービスなどを展開[23]

芙蓉総合リース:総合リース・割賦販売、金銭貸付その他の金融業務などを展開[23]

譲り受け企業:傘下企業を通して新規展開中のBPO(ビジネス・プロセス・アウトソーシング)およびPCライフサイクルマネジメント事業を、WorkVisionのICTソリューションとの融合により強化すること

[21]米国の大手海上コンテナリース企業 CAI 社の買収に関するお知らせ(三菱HCキャピタル)

[22]サービス・ソリューション(三菱HCキャピタル)

[23]WorkVision の株式取得(連結子会社化)に関するお知らせ(芙蓉総合リース)

国内市場縮小、低金利状況の長期化、会計基準改訂、競合サービスの台頭などの逆風にさらされるなかでリース業界は大きな転換期を迎え、リース会社はビジネスモデルの変革を迫られています。

そうした状況をM&Aにより乗り越えようとする動きが活発化しており、総合リース会社とメーカー系リース会社・専門リース会社・金融機関とのM&Aや、大手リース会社による海外リース会社・異業種企業の買収などが推し進められているところです。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)