無税償却とは?意味や有税償却との違い、要件を公認会計士が解説

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

無税償却とは、貸出債権に関する損失を税務上の損金として否認せず、税を負担せずに処理する方法です。直接償却と間接償却の2種類があり、それぞれ無税償却の要件は異なります。無税償却の意味や有税償却の違いなどをくわしく解説します。

無税償却とは銀行等が貸出債権を有しており、貸出先の財政状態が悪化した結果、貸出債権に損失が見込まれる場合に、会計上債権に関する損失(貸倒損失等)を計上し、それを税務上の損金として否認せず、税を負担しないで処理する方法です。

合併などのM&Aにおいて、債権は原則的には税務上の時価にて引き継ぎます。

無税償却は税金がかからずに不良債権を処理できるため、M&Aにおいて役立つ手法です。

債権を額面のまま引き継ぐか、損失切り捨て後の金額で引き継ぐかで税金の額が変わるからです。

もしくは、M&A後に引き継いだ不良債権をサービサー(債権回収会社/詳細は後述します)に売却して償却を図るケースも少なくありません。

無税償却は英語では「tax-free write-offs」と言われています。

債権の償却方法として、無税償却以外には有税償却が挙げられます。

有税償却とは、会計上損失を計上するものの、税務上は損金として認められず税金がかかる債権の処理方法のことです。

言い換えると、会計上貸倒損失や貸倒引当金を計上するものの、損金不参入で否認されます。

無税償却は貸倒れの事実の認定を滞りなく進めるために行われますが、有税償却はリスクに応じて必要な引当計上が行われることを目的としています。

無税償却では損失を損金算入できるため、有税償却より税金が少なくて済むことが大きな違いです。

ただし無税償却の要件は厳しく、その要件を満たさない償却は有税償却となります。

直接償却とは切り捨てた債権の金額について貸借対照表に計上しない無税償却のことです。

直接償却の具体的な方法には、私的整理・法的整理が挙げられます。

私的整理は債権者が無償で債権放棄する行為です。

法的整理とは会社更生法、民事再生法等の規定により損失を切り捨てることです。[1]

詳しくは後述します。

間接償却とは貸倒れ等が見込まれる債権に貸倒引当金を計上する形で行う無税償却のことです。

不良債権自体は貸借対照表に残ります。

間接償却においては、例えば更生計画認可の決定が行われた場合や債務超過の状態が相当期間継続しその営む事業に好転の見通しがないこと等の事由が生じている場合に、貸倒引当金を計上して償却を実施します。[1]

詳細は後述します。

ここで無税償却の要件について説明します。

なお民事再生手続又は会社更生手続を利用して行われるM&Aは一般に再生型M&Aと呼ばれます。

再生型M&Aにおいては、民事再生手続又は会社更生手続を利用し、債権の減免その他の権利変更を実現した上でM&Aを実施できます。

以下の規定・事実・基準に基づいて切り捨てられた金額は損金の額に算入されます。

債務者の資産状況・支払能力等からその全額が回収できないことが明らかになった場合は、その明らかになった事業年度において貸倒れとして損金経理し、直接償却を実施できます。

ただし担保物があるときは、その担保物を処分した後でなければ損金経理はできません。

また、保証債務は現実に履行した後でなければ貸倒れの対象にはできません。[2]

次に掲げる事実が発生した場合には、備忘価額を控除した残額を貸倒れとして損金経理し、直接償却を実施できます。

間接償却を実施する場合は以下の金額に見合う貸倒引当金繰入額を損金に算入できます。

特別清算:解散して清算手続に入った株式会社について、債務超過の疑いがある場合等に、清算人が裁判所の監督の下で行う清算[1]

以前は銀行などによる債権放棄について無税償却が認められていませんでした。

しかし、債権放棄が認められないケースが続出した結果、中小企業の再生自体が抑制されていた面がありました。

現在では無税償却が認められ、銀行は積極的に債権放棄を認めやすくなり、中小企業の再生も活発化しました。

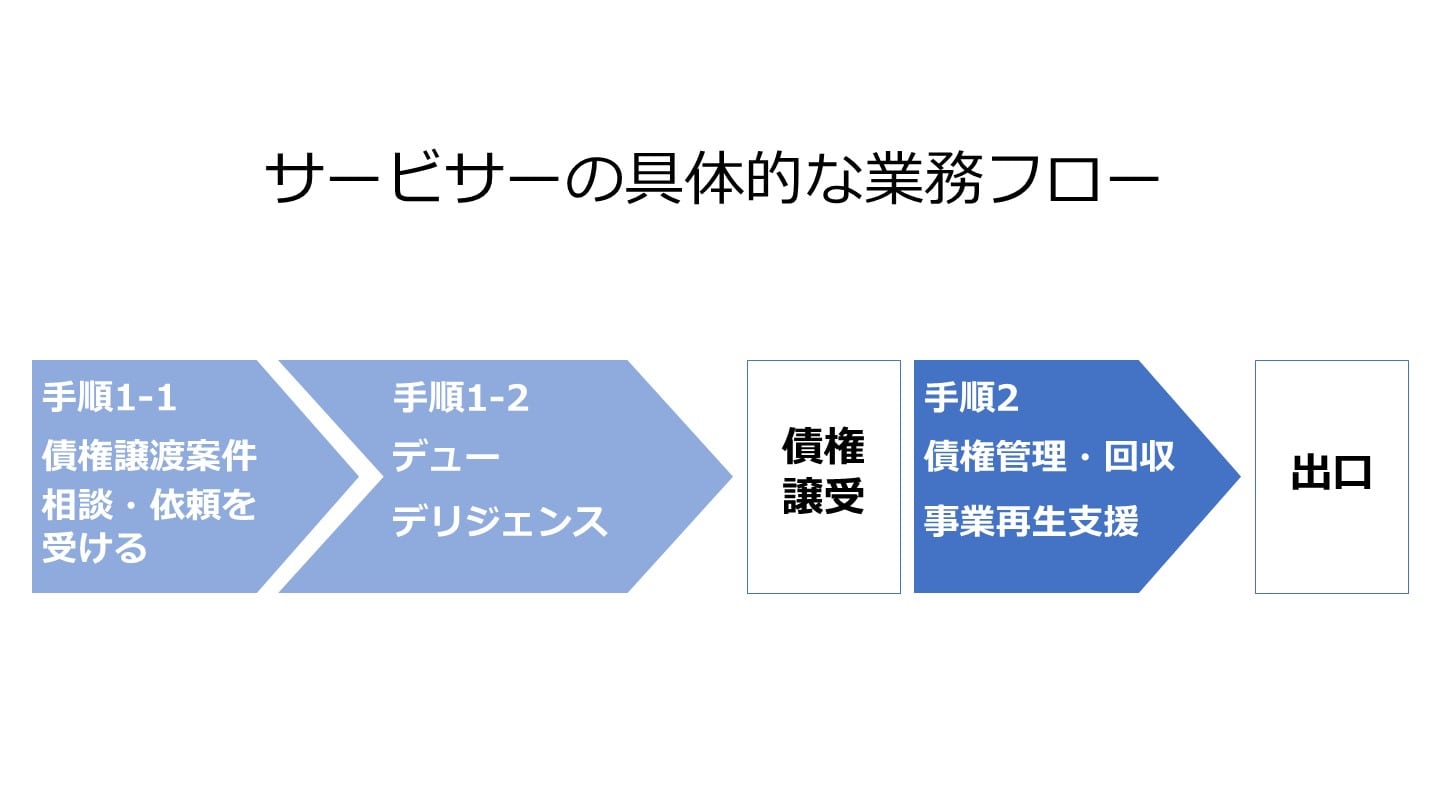

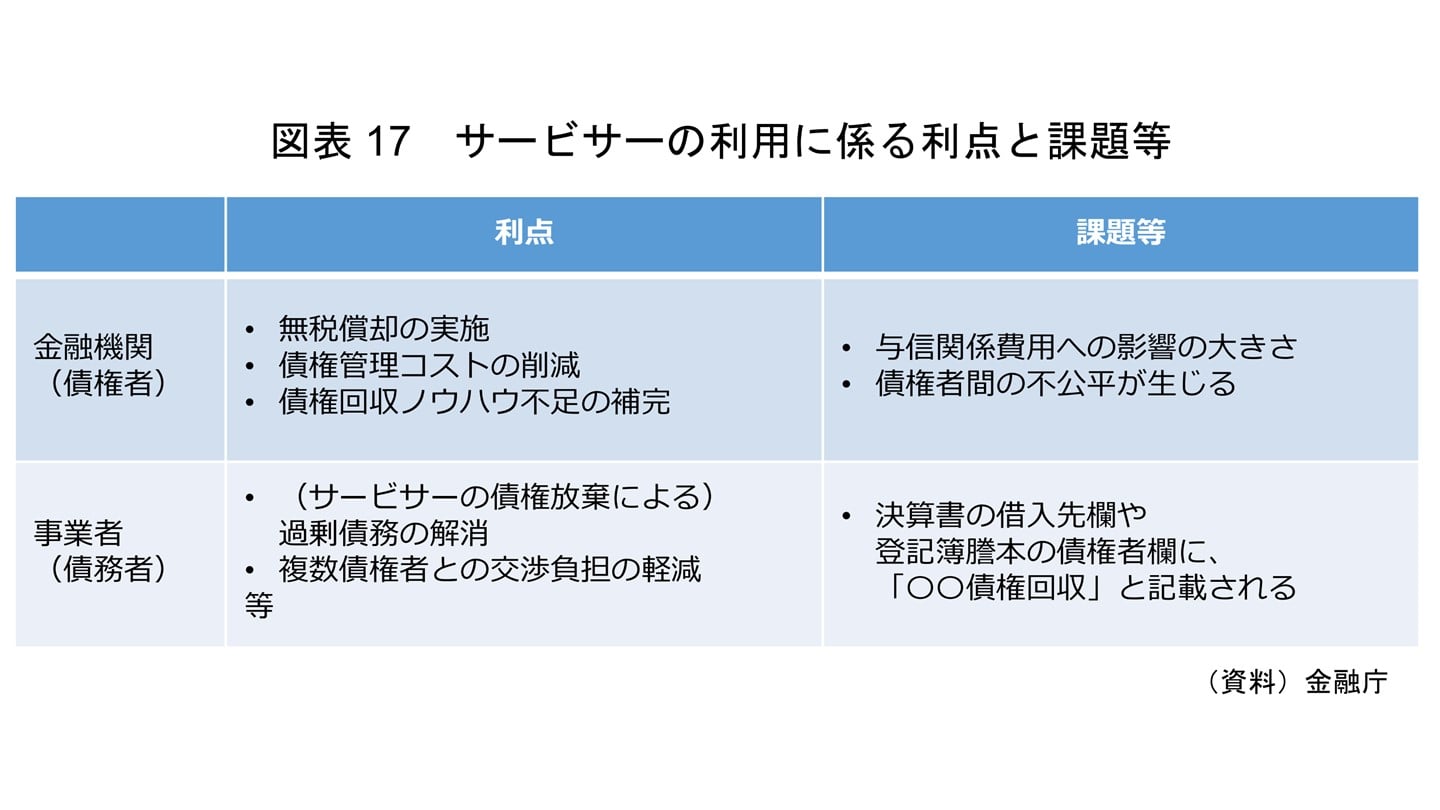

「サービサー」とは、債権回収専門会社のことで、債権者からの委託を受け(又は債権を譲り受け)て、債権回収に関するさまざまなサービス(信用情報など)を提供する専門業者のことです。[4]

銀行などが有する貸付債権だけでなく、クレジット債権やファクタリング業者が有する金銭債権などもサービサーの回収対象とされています。

参考:金融仲介機能の発揮に向けたプログレスレポート (金融庁)を基に弊社作成

以前は弁護士(弁護士法人)以外がサービサー業務を手掛けることは禁止されていましたが、「債権管理回収業に関する特別措置法(サービサー法)」により、許可を得れば民間業者でも業務を実施できます。[5]

不良債権をサービサーに売却すれば、売却価格と簿価の差額分を「売却損」として損金計上できます。

これは有用な不良債権の処理方法です。M&A時もサービサーへの債権売却が実施されます。

無税償却を実施する手段として、サービサーへの債権売却は有用な手法です。

出典:金融仲介機能の発揮に向けたプログレスレポート (金融庁)

また、M&A支援業務を提供するサービサー(例:おきなわサービサー/株式会社沖縄債権回収サービス)もいます。

ここまで無税償却について説明しました。

意味・有税償却との違い・要件等について詳しく説明したので、イメージがしっかり持てた方もいらっしゃることでしょう。

実際に有税償却を実施する際は国税庁のHP及び今回の記事を是非ご参考にして下さい。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)