M&Aで買収プレミアムを払う理由、計算方法を公認会計士が解説

更新日:2023年11月08日

M&A・事業承継

- 記事監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

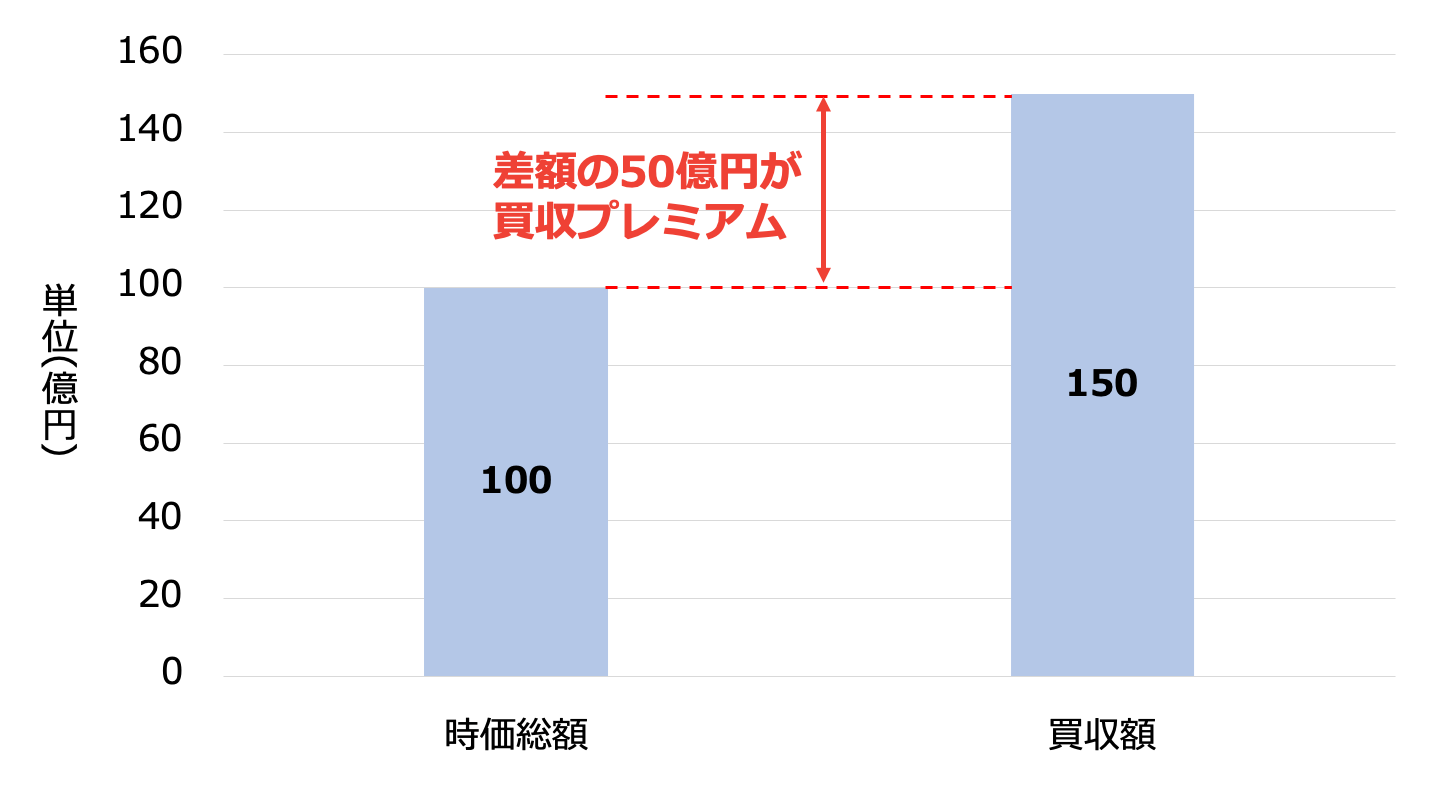

M&Aの買収プレミアムとは、企業の支配権を獲得する際に、買収価格に上乗せする金額であり、買収額と時価総額の差額となります。買収プレミアムを支払う理由やメリット、計算方法などを徹底解説します。

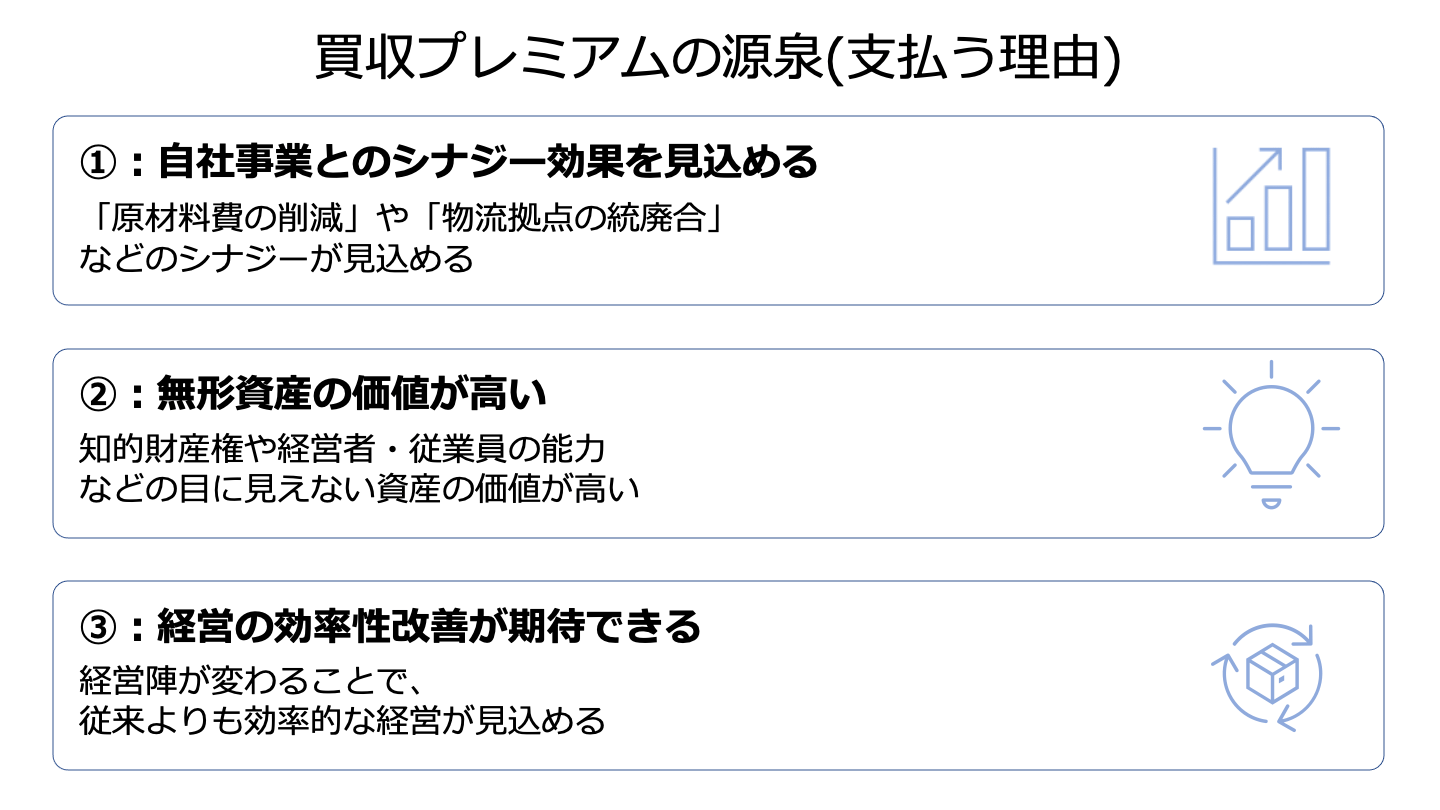

自社の営んでいる事業とM&A対象会社の事業にシナジーがある場合、買収プレミアムを支払ってでも、M&Aが実行されるケースがあります。

事業のシナジーとしては様々なものが考えられますが、例えば下記のものなどが考えられます。

無形資産とは、企業の事業活動に関係する有形資産・金融資産以外のすべてのもののことです。

知的財産権はもちろん、従業員や経営者の能力、操業管理のプロセス、コーポレートガバナンスの形態、顧客やサプライチェーンとの関係、企業文化など、価値創造能力の向上に関係するすべてのものが無形資産に含まれます。

買い手が株式市場よりもM&A対象会社の無形資産を高く評価している場合、買収プレミアムが支払われるケースが少なくありません。

企業文化などをどのように評価するかには、決まった算定式があるわけではないため、買い手によって評価はさまざまです。

買い手がM&A対象会社の経営を非効率だと捉え、M&Aで経営陣などを変えることにより、現在より効率的な経営ができると考えていると、買収プレミアムが支払われるきっかけになります。

主に事業会社というよりも投資ファンドなどが、割安で放置されている日本企業をターゲットにするM&Aがこれに当てはまります。

投資ファンドは買収プレミアムを支払ったM&Aの後に経営改善を行い、より高値で企業を売却するか、再上場にて利益をあげることを目指します。

M&Aで買収プレミアムを支払うと、売り手との交渉に有利に働くことが期待できます。

ある企業を買収したいと複数の企業が考えている場合、買収プレミアムを含めた高額な買収価額を提示することで、売り手が他社より自社を選択する可能性を高められます。

また買収プレミアムを高く設定すると、少数株主との交渉にもプラスに働くことが想定されます。

買い手が高額の買収プレミアムを支払うと、少数株主としてはより多額の株式売却益を得られるためです。

買収プレミアムを支払うことで、M&Aを短期間で行えるケースがあります。

売り手は、基本的に、自社をより高い価額で売却したいと考えています。

そのため、買収プレミアムによって買収価額が高くなることで、交渉がスムーズに進む可能性が高くなります。

M&Aにおいて上場企業の株式を一気に買い集める際は、 直近の市場株価に大体20~40%程度のプレミアムを上乗せすることが一般的です。[1]

[1]企業買収の実務プロセス p.97

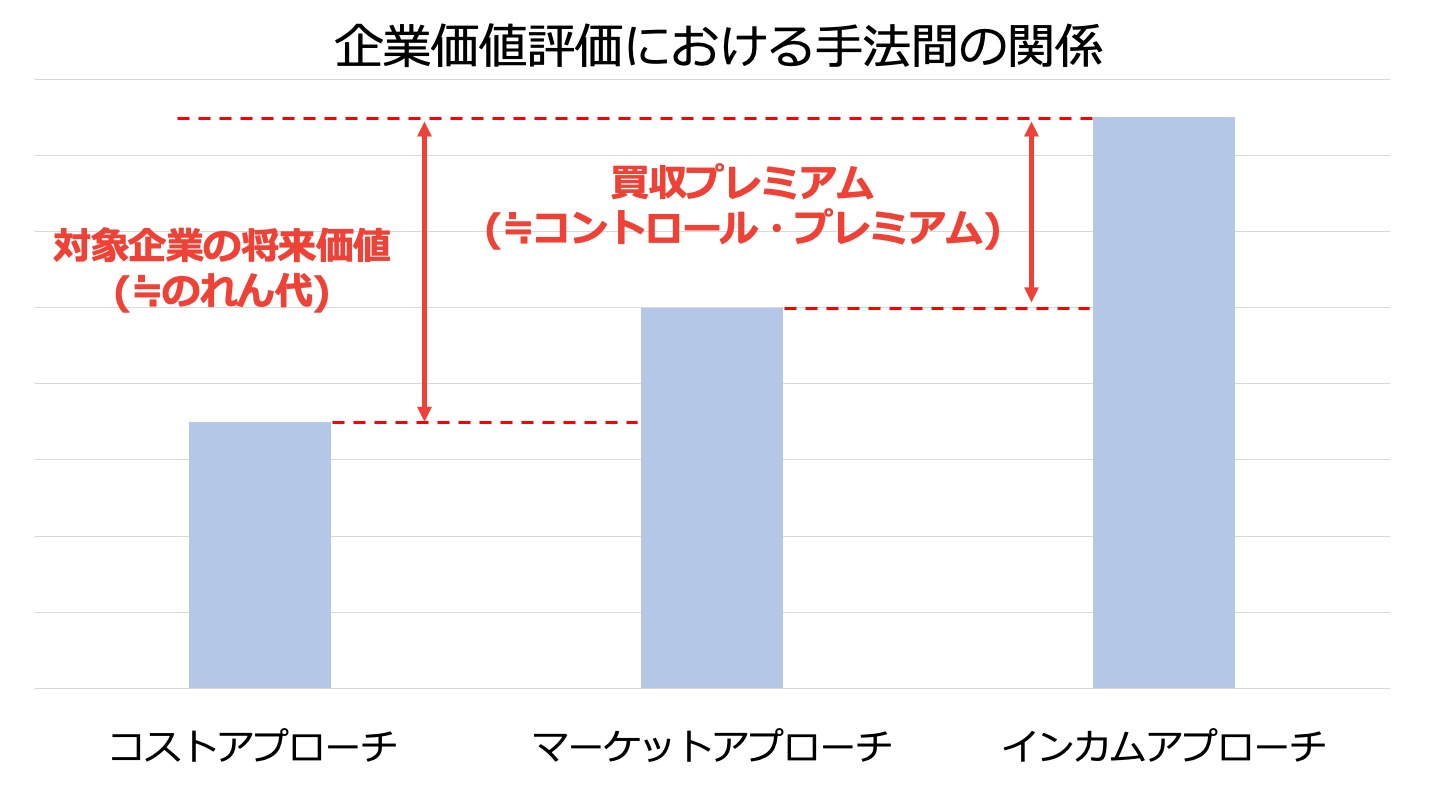

買収プレミアムの金額は、まず企業価値を算定してから計算するのが一般的です。

企業価値の評価方法には、コストアプローチ、マーケットアプローチ、インカムアプローチの3つのアプローチがあります。

実務では複数のアプローチを使用することが一般的ですが、それぞれのアプローチの特徴を踏まえた上で評価を行うことが重要です。

コストアプローチは貸借対照表の純資産を時価評価することによって、企業価値を評価します。

貸借対照表の純資産はいわば過去から現在までの収益の蓄積が反映されたものです。

そのため、コストアプローチは過去から現在までの価値を表した純資産を利用したものにすぎず、将来価値としてののれんが織り込まれていないため、評価額としては最も低くなります。

一方、マーケットアプローチは、市場株価をベースとしていますが、その市場株価はそもそも少数株主が市場から株式を買う時の価格です。

支配権の獲得を目的として、一気に株式を買い集めるために必要な買収プレミアムは織り込まれていない点に留意しなければなりません。

インカムアプローチは、企業が将来生み出すキャッシュフローをベースとしているため、理論的には買収プレミアムを含むのれんが加味された金額であると考えられます。

インカムアプローチとコストアプローチの差額がのれん(対象企業の将来価値)、インカムアプローチとマーケットアプローチの差額が買収プレミアム(≒コントロール・プレミアム)に相当すると考えられます。

また先述した通り、シナジー効果や無形資産の価値も、買収プレミアムの算定に大きな影響を与えます。

買い手は、買収したときの利益と買収を行わなかったときの利益の差額を算出し、それを買収プレミアムの額を検討する際の判断基準とすることができます。

ここからは、買収プレミアムが支払われたM&Aの事例を20例ご紹介します。

1番目は、2020年4月のHCホールディングスによる日立化成の買収です。

2番目は、2019年11月のヤフーによるZOZOの買収です。

3番目は、2020年12月のニトリホールディングスによる島忠の買収です。

4番目は、2021年1月の三井不動産による東京ドームの買収です。

5番目は、2020年3月のPSMホールディングスによる総合メディカルホールディングスの買収です。

6番目は、2017年3月のU-NEXTによるUSENの買収です。

7番目は、2019年6月のイーストパートナーズによる日東エフシーの買収です。

8番目は、2021年3月の帝人によるジャパン・ティッシュ・エンジニアリングの買収です。

9番目は、2016年11月のアドヒアレンスによるアデランスの買収です。

10番目は、2020年10月のヤマダホールディングスによるヒノキヤグループの買収です。

11番目は、2017年4月の大王製紙による三浦印刷の買収です。

12番目は、2018年9月の三菱地所によるアーバンライフの買収です。

13番目は、2019年6月の新川によるアピックヤマダの買収です。

14番目は、2018年10月のXTECH HPによるエキサイトの買収です。

15番目は、2018年3月のRIZAPグループによるワンダーコーポレーションの買収です。

16番目は、2017年3月の三越伊勢丹ホールディングスによるニッコウトラベルの買収です。

17番目は、2020年4月のIBJによるツヴァイの買収です。

18番目は、2021年10月の紳士服中西によるオンリーの買収です。

19番目は、2020年2月の長谷工コーポレーションによる細田工務店の買収です。

20番目は、2020年3月のcross roadによるJEUGIAの買収です。

[2]意見表明報告書 2020/3(日立化成)

[3]大量保有報告書 2020/4(HCホールディングス)

[4]意見表明報告書 2019/9(ZOZO)

[5]大量保有報告書 2019/11(Zホールディングス)

[6]意見表明報告書 2020/11(島忠)

[7]大量保有報告書 2021/1(ニトリホールディングス)

[8]意見表明報告書 2020/11(東京ドーム)

[9]大量保有報告書 2021/1(三井不動産)

[10]意見表明報告書 2020/2(総合メディカルホールディングス)

[11]大量保有報告書 2020/3(PSMホールディングス)

[12]意見表明報告書 2017/2(USEN)

[13]大量保有報告書 2017/4(U-NEXT)

[14]意見表明報告書 2019/5(日東エフシー)

[15]大量保有報告書 2019/6(イーストパートナーズ)

[16]意見表明報告書 2021/2(ジャパン・ティッシュ・エンジニアリング)

[17]大量保有報告書 2021/3(帝人)

[18]MBOの実施および応募の推奨に関するお知らせ(アデランス)

[19]アドヒアレンスによる当社株券等に対する公開買付けの結果(アデランス)

[20]意見表明報告書 2020/9(ヒノキヤグループ)

[21]大量保有報告書 2020/10(ヤマダホールディングス)

[22]意見表明報告書 2017/2(三浦印刷)

[23]大量保有報告書 2017/4(大王製紙)

[24]意見表明報告書 2018/7(アーバンライフ)

[25]大量保有報告書 2018/9(三菱地所)

[26]意見表明報告書 2019/5(アピックヤマダ)

[27]大量保有報告書 2019/6(新川)

[28]意見表明報告書 2018/9(エキサイト)

[29]大量保有報告書 2018/10(XTECH HP)

[30]意見表明報告書 2018/2(ワンダーコーポレーション)

[31]大量保有報告書 2018/3(RIZAPグループ)

[32]意見表明報告書 2017/2(ニッコウトラベル)

[33]大量保有報告書 2017/3(三越伊勢丹ホールディングス)

[34]意見表明報告書 2020/3(ツヴァイ)

[35]大量保有報告書 2020/4(IBJ)

[36]意見表明報告書 2021/8(オンリー)

[37]大量保有報告書 2021/10(紳士服中西)

[38]意見表明報告書 2019/12(細田工務店)

[39]大量保有報告書 2020/2(長谷工コーポレーション)

[40]意見表明報告書 2020/2(JEUGIA)

[41]大量保有報告書 2020/3(cross road)

ここまでM&Aの買収プレミアムについて、詳しく説明しました。

そして、買収プレミアムの概要、支払う理由、メリット、のれんの減損リスク、金額の平均、計算方法などについて解説し、買収プレミアムが支払われたM&Aの20事例を挙げました。

買収プレミアムを算定する際は、評価アプローチを組み合わせた上で総合的な判断の元、行うことが重要です。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。