M&Aにおける公認会計士の役割・業務【現役会計士が徹底解説】

更新日:2026年04月02日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aで公認会計士は、企業価値評価と財務DDで重要な役割を担います。財務・会計分野の業務は、M&Aの成功を左右する重要なものです。現役の公認会計士が、M&Aにおける役割や業務内容をくわしく解説します。(公認会計士 伊藤嘉朗 監修)

M&A(Mergers and Acquisitions)とは、いわゆる合併や株式譲渡に代表される企業買収のほか、会社分割や事業譲渡や株式交換など様々な形態がみられます。

M&Aは買い手の視点では企業の成長戦略の実現のための有効な手段であり、売り手側からすれば事業承継目的などEXITの観点で有用といえます。

そのため、近年、M&Aの件数は増加傾向にあります。例えば、リーマンショック崩壊後の2010年当時は国内企業同士のM&Aは約1,200件でしたが、2017年には2,180件と倍近い件数になっています。[1]

現在も、会社法における法整備や税額控除制度の創設などのM&Aに関する諸制度の整備が進んでいます。

今後もM&Aの件数は増加していくことが見込まれます。

公認会計士は、日常生活で関わることがある弁護士や税理士と比べ、その専門領域や実態をイメージしにくい方もいらっしゃるかと思いますので、簡単に紹介します。

公認会計士は会計監査を独占業務とする国家資格で、簡潔に言うと「会計と監査の専門家」です。

日本公認会計士協会によれば2020年時点で全国の公認会計士の登録者数は約39,000人とされています[2]。

公認会計士の多くが、公認会計士試験合格後は監査法人に就職し、上場企業などの法定監査(会計監査)の経験を積みます。

会計監査とは、企業が作成する財務諸表が、会計基準に従って企業の経営状態や財政状況などを適切に反映しているか、第三者の立場から監査することです。

有価証券報告書提出会社(いわゆる上場会社など)や会社法上の大会社(資本金5億円以上などの要件を満たす会社)は公認会計士による財務諸表などの監査が法律により義務付けられていることから、比較的、中~大規模な企業の監査を実施しています。

経営状態等が財務諸表に適切に反映されているかを検討するには、会計帳簿の記帳の正確性を確認するだけに留まりません。

監査の過程では、経営者に事業環境や経営戦略について直接ヒアリングすることにより様々な観点での企業の理解が求められます。

この理解を基礎に企業の事業計画など将来見込みの妥当性の検証も必要とされる手続きもあります。

また、財務諸表監査や内部統制監査(J-SOX)の一環として、販売などの財務数値に直接関係する日常業務の内部統制の体制や、コーポレートガバナンスなどの企業全体の統治体制を理解し、その有効性を評価する手続きも実施します。

このように公認会計士は会計監査の過程で企業の会計や事業経営など幅広い知識経験を備えています。

これらの知識や経験を活かし、会計や財務の各種コンサルティングを手がけるなど、活動の幅が広いことも特徴的です。

[1] 経済産業省 「我が国企業による海外M&A研究会」 2018年3月 P140

[2] 日本公認会計士協会HP 会員数等調べ(2020年7月31日現在)

.png&w=3840&q=75)

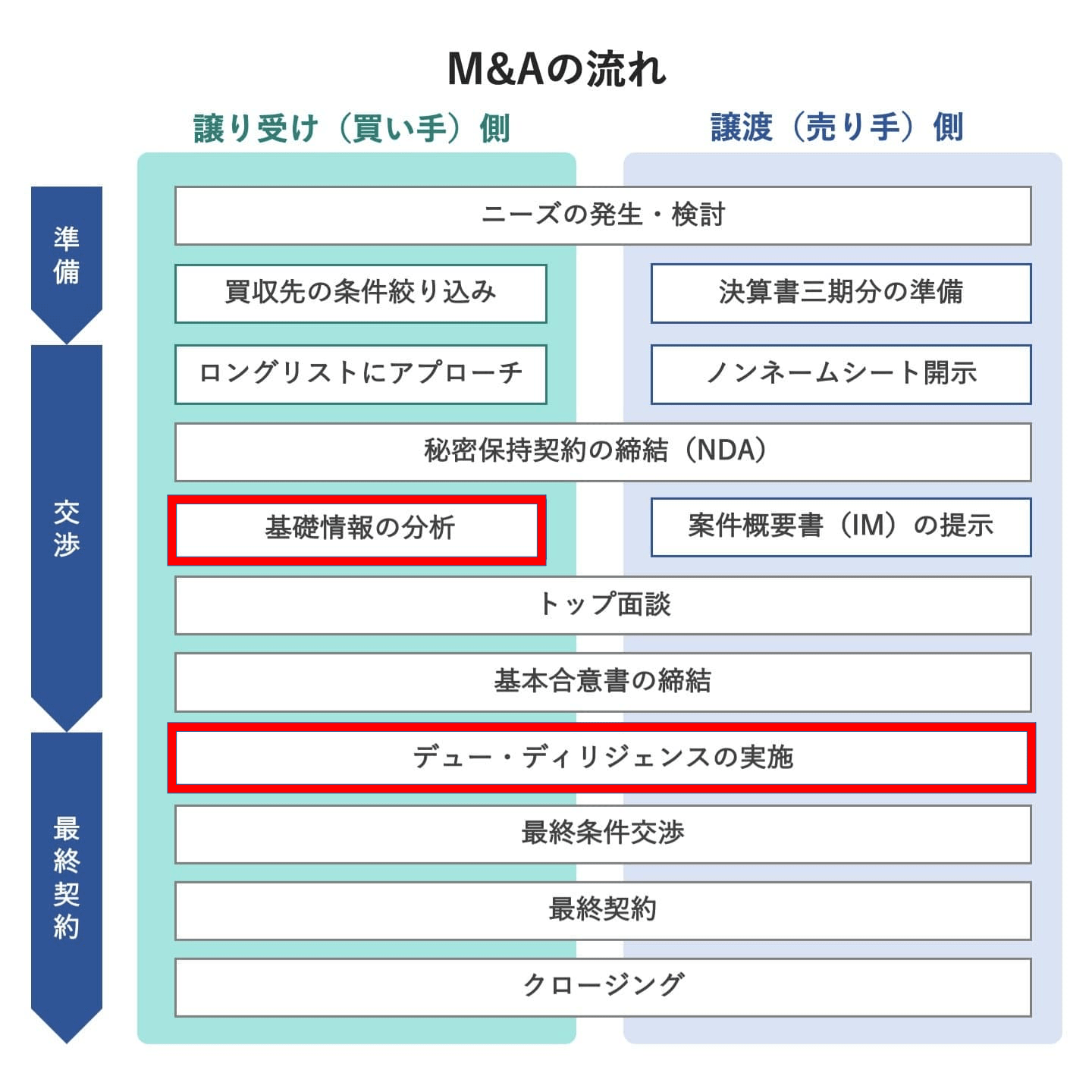

M&Aで公認会計士が求められる理由は、M&Aを成立させ、成功に導くために必要とされる知識・経験が、公認会計士の持つ会計や監査の専門領域と重なる部分が多いことにあるといえます。

M&Aの成立までに多くのプロセスを経ますが、特に「バリュエーション(下図では基礎情報の分析に属する)」と「デュー・ディリジェンス(財務)」において、公認会計士の専門領域との関連性が高いです。

また、その幅広い知見を活かし、「M&Aプロセス全体の支援」にも関与するケースがあります。

バリュエーションとは、買収対象の売り手企業(事業)の価値の評価です。

企業買収では、買収金額の算定方法に関するルールや基準があるわけではありません。

つまり、M&Aにおいては、買い手企業が独自に売り手企業の企業価値を評価する必要があり、その評価額をベースに、当企業間で買収価格の交渉が実施されるのが一般的です。

M&Aが成功したかどうかの客観的な判断基準として様々な見方がありますが、「投資額(買収価格)を超える成果(収益や利益)を得られたか」が最重要と言えます。

そのため、買収金額決定のベースになる企業価値の評価はM&Aにおいて最重要なステップの一つと言えます。

この、企業価値の評価手法にはDCF法、時価純資産法、類似会社比準法などがあります。

いずれの手法においても高度で専門的な会計知識や事業経営に関する財務的な知識が必要になります。

公認会計士は会計監査を通してこれらの評価の実施に必要な知識を身につけていることが多いです。

企業価値の評価(バリュエーション)に公認会計士が関与するケースは多く見られます。

デューデリジェンス(Due Diligence)とは、買い手企業による売り手企業の実態を詳細に調査する行為です。

売り手企業の潜在的なリスク要因を明らかにするために実施されるもので、その結果は買収価格の決定や買収スキームの選択に大きな影響を与えます。

売り手企業の規模や複雑性にもよりますが、デューデリジェンスは財務、税務、法務、労務、ビジネスなど幅広い領域で実施されます。

このうち財務DDが公認会計士のメインの担当です。

財務DDでは、M&A対象企業(事業)の財務面について、売り手企業より提出された財務諸表の検証を中心に、帳簿記録による過去の財務データのみならず、DD時点での資産や負債の実質的な価値の評価や、事業計画の妥当性など将来の収益性を確認する調査にも焦点があてられます。

この他、簿外債務の有無の検討など財務諸表に現れない潜在的なリスクを洗い出すことも重要です。

ここで簿外債務とは財務諸表に記載されていない債務であり、代表的なものとしては他社の借入への債務の保証や従業員への未払残業代・給与や退職金、進行中の訴訟案件など様々なものがあります。

簿外債務と聞くと、財務諸表の粉飾を目的に意図的に財務諸表に記載しないケースをイメージしがちです。

しかし、中小企業では法人税の申告目的で財務諸表を作成していることが一般的です。

法人税では、法律上の義務や債務が存在していても、その債務や金額が確定していない場合には費用や債務の計上が認められないケースがあり、結果的に簿外債務が存在すること自体は珍しいことではありません。

しかし、税法上、計上が認められていないとはいえ、債務として将来の支払義務が存在しているため、企業価値の評価上は考慮する必要があります。

公認会計士による会計監査の過程ではこれらの簿外債務の有無を検討することが求められるため、その存在を検討する手続きに慣れていると言えます。

これらの財務DDは専門的な知識や経験が必要とされるため、M&A仲介会社などのファイナンシャルアドバイザリー(FA)や会計事務所に依頼されることが一般的です。

自社の事業規模に比べて買収金額が小さい場合や社内に公認会計士がいる買収の専門部署がある企業では、社内の担当者により財務DDが実施されることもありますが、例外的なケースです。

M&Aを成功に導くためには、買い手側のM&A戦略の策定と買収成立後の適切なPMI(Post Merger Integration 買収後の統合作業)の実施が極めて重要になります。

具体的には、M&Aの計画段階において、自社の成長戦略の一手段としてのM&Aの目的として「なぜM&Aを実施するのか」を客観的かつ具体的にすること、その意図したM&Aの目的を実現するためにM&A実施後のPMIの計画の策定と買収成立後の綿密なPMI管理の実施が欠かせません。

公認会計士は培った経営の幅広い知識などを活かして、M&Aのプロセス全体の支援を実施するケースもあります。

M&Aは金銭的な影響のみならず、事業運営へのインパクトも大きくなり、かつ、M&Aの成立後に撤回できるものではありません。

M&Aは頻繁に実施するものではないので、M&Aのプロセスに精通している方は多くないでしょう。

M&Aを成功に導くにためには、専門知識が豊富な公認会計士や専門官家集団を相談相手として活用することが重要です。

公認会計士と税理士の違いを簡潔にいうと、公認会計士は会計や監査の専門家で、税理士は税金計算や申告の専門家といえます。

公認会計士試験では税金(法人税や消費税が中心)科目は必須とされ、会計監査においても税金の知識は要求されるため、税制に関する一定の知識は持っています。

しかし、法律上、実務での税金計算やその申告事務、税務調査の対応などは税理士の専門領域であり、税理士のほうがより税金の実務に精通しています。

M&Aでは株式や事業の売買であるため、取引金額が大きくなることが多く、その結果、各種税金計算への影響が大きくなります。

買い手側としては、M&Aのスキームごとに法人税法の税金計算上の扱いが異なり、さらに、その計算や申告が複雑で、税額への影響が大きくなります。

M&Aにおいて税務の観点での適切なスキーム選択は特に重要な検討事項になるケースもあります。

売り手側としても株式(事業)の売却により株主の所得税や法人税などの税金が発生し、税金は多額になることが多く、また計算が複雑になる場合もあります。

さらに、選択する買収スキームによっては税額が異なる場合もあります。

このように、M&Aを実施する場合は税務の観点、いわゆる節税面での検討も重要視されます。

そのため、税の専門家である税理士の役割は重要です。

他にも、税務デューデリジェンス(買収対象企業の法人税など税金計算の潜在的なリスクの検討)は税理士が担当することが多いです。

なお、税理士も状況に応じて、M&Aの戦略策定といったコンサル業務も手掛けます。

税理士は、費用面や業務範囲の広さを考慮すると、公認会計士と同じように起用しやすい専門家です。

特に、普段から関係がある顧問税理士などがいらっしゃる場合には、効率的なM&Aプロセス進行の実現に向けて、サポートしてくれる可能性があります。

M&Aを検討する際は、まずは顧問税理士さんにご相談されるとよいでしょう。

M&Aの利害関係者は買収当事企業だけでなく、従業員、取引先、金融機関など多岐に渡りそれぞれに別々の利害が存在します。

また、M&Aのスキームによっては法律関係や契約関係、許認可などの規制が複雑になるケースもあり、法的な観点での整理が不可欠です。

法的な課題については、法律の専門家である弁護士が整理する役割を果たします。

具体的には売り手企業に対する法務デューデリジェンスによる法務リスクの検討、法的観点からのM&Aスキームの検討や各種の契約書の作成など、M&Aにおける法務全般を担当します。

また、M&Aが成立するまでだけではなく、表明保証違反が見つかった場合などM&A成立後に弁護士の関与が必要となることもあるでしょう。

公認会計士は法律の専門家ではありません。

弁護士に関与してもらうことにより、これらの法律関係のリスクを低減することができます。

M&Aも取引である以上、買い手はより安く買いたい、売り手はより高く売りたい、と考えるのが通常です。

このように、希望売買価格が異なるため、お互いの利害が対立しやすいと言えます。

そのため売買価格の交渉の基礎になるような企業価値の評価は必須になります。

しかし、非上場企業のM&Aにおいては、上場株式のような観察可能な相場がなく、その評価には専門的な知識が必要なので、買収当事企業のみで行うことは非常に困難です。

そこで、会計の専門家である公認会計士に買収価額の算定を支援してもらうことで、買収価格の算定、ひいては買収手続き全体がスムーズに進むでしょう。

上述の通り、M&Aにおける検討事項は企業価値の評価など会計面だけでなく、ビジネス、労務や法務、税務など多岐にわたります。

これらのM&Aのリスクを低減し、成功に導くために各種専門家の連携したサポートが不可欠です。

公認会計士は、普段から、自らの専門領域外をカバーするために法務であれば弁護士、労務であれば社労士といったように、他の士業の専門家とのネットワークを持って活動していることが多いです。

公認会計士にM&A業務への関与を依頼することで、弁護士、社労士、税理士などM&Aに必要な他の専門家を紹介してもらえるので、M&Aがスムーズに進む可能性が高くなります。

M&Aについて公認会計士に依頼する場合の費用に関する一般的な法規制や基準は存在していません。

そのため、公認会計士への依頼によって発生する費用は、依頼しようとする業務の範囲や必要とされる知識、業務に必要な時間など様々な要因により異なることになります。

そのため「依頼にかかる費用はいくら」と一概に言うことは難しいですが、ここでは一般的によく見られる相場や料金決定の方法をご紹介します。

繰り返しになりますが、個々の案件の規模や会計事務所により料金が大きく異なります。

まずは依頼した業務や自社の希望をある程度整理した上で、見積りを依頼するなど相談されることをお勧めします。

バリュエーション (株式価格評価) | 50万円~300万円程度 |

財務DD | 数十万円~数百万円 |

M&A全体の支援 (成立時の成功報酬除く) | 数十万円~数百万円 |

表に記載の通り、報酬計算としては「作業時間単価×作業時間」が中心となるため、大規模なM&Aや海外M&Aなど、公認会計士が関与する時間や人数が増えるほど報酬額は大きくなる傾向にあります。

なお、作業時間単価は個人の会計事務所では1時間で10,000円~15,000円程度のケースがよく見られますが、より専門的な依頼内容の場合には1時間で数万円になるケースもあります。

上記の他に、関与の仕方によっては、着手金やM&Aが成功して契約締結時点で支払う成功報酬が別途請求される場合もあります。

なお、成功報酬はレーマン方式と呼ばれる計算式で、買収金額に応じて計算されることが多く、買収規模に応じて費用は多くなります。

以上のように、公認会計士に依頼する場合、比較的少額であったとしても数十万円単位の費用は発生するでしょう。

M&Aは取引成立後にキャンセルすることは現実的に困難で、その後の企業経営に大きな影響を与えます。

M&Aを成功に導くための必要なコストとして認識されるとよいでしょう。

公認会計士は会計監査の専門家であるため、会計や企業経営の財務面での知識が豊富です。

M&Aでは企業価値の評価や買収金額の決定のプロセスにおいてその専門性を発揮するでしょう。

また、その他の専門家との協働やM&Aプロセス全体の管理などM&A全体での活躍も期待できます。

M&Aを成功に導くために、公認会計士の関与を積極的に利用しましょう。

(執筆者:公認会計士 伊藤 嘉朗 監査法人にて各種法定監査、IPO支援、各種コンサルティング業務等に約4年従事。その後、1部上場企業やIPO準備企業にて企業内会計士として決算・開示資料作成を約4年経験。現在は独立開業し、上場企業を中心に決算・開示資料支援や簿記研修の講師なども行う。)